Файл: Понятие и развитие социального страхования в России.pdf

Добавлен: 26.06.2023

Просмотров: 79

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы социального страхования

1.1. Понятие и развитие социального страхования в России

1.2. Функции социального страхования

2. Анализ социального страхования в России и зарубежных странах

2.1. Анализ социального страхования в России

2.2. Модели социального страхования в зарубежных странах

Фонд распоряжается сетью санаториев и профилакториев, следит за состоянием зданий и их ремонтом, назначает руководство этих учреждений.

Важны контрольные функции ФСС. Контролю подлежит уплата взносов работодателями, а также правильность выплаты пособий застрахованным лицам [26, с. 349].

В случае невыплаты пособия, или выплаты в недостаточном объеме, если ошибка произошла по вине Фонда, застрахованное лицо получает возмещение недополученных средств [20, с. 116].

Если по ошибке сотрудников Фонда произошла переплата, то с застрахованных лиц обычно не удерживаются перерасходованные деньги.

В том случае, если переплата произошла из-за умышленного обмана, если обнаружено предоставление неправильных сведений, утаивание информации, то переплаченные суммы могут быть взысканы [20, с. 117].

Выводы:

- взносы являются централизованными доходами государства, так как внебюджетные фонды относятся к государственной форме собственности и порядок установления и уплаты взносов регламентирован государством;

- страховые взносы, аккумулируемые в специальных фондах, используются целенаправленно на социальные отчисления при наступлении социальных рисков;

- страховым взносам присущ возвратный характер, но возвратность не адекватна уплаченным суммам;

- привлекаемые страховые взносы обезличены, отсутствует персонификация;

- временно свободные денежные средства могут инвестироваться для получения дополнительных доходов и финансирования деятельности фондов социального страхования.

Достижение главной цели социального страхования осуществляется за счет решения конкретных социально-экономических задач и выполнения различных функций. Наиболее полно и четко функции социального страхования: защитная, компенсационная, воспроизводственная, перераспределительная, стабилизационная.

2. Анализ социального страхования в России и зарубежных странах

2.1. Анализ социального страхования в России

Система социального страхования стала важнейшим и необходимым элементом социально-экономических отношений современной России. Его роль и значимость трудно переоценить. Так, согласно статистическим данным на 1 января 2017 г. пенсионным страхованием охвачено более 44 млн человек. Основным видом пенсии в России в 2017 году является страховая пенсия. Численность ее получателей в 2017 году – 40 млн. чел. Еще почти 4 млн человек – получатели пенсий по государственному пенсионному обеспечению. Выплаты по нетрудоспособности достигают 331,07 млрд руб. в год. В системе ФСС зарегистрированы 52 млн застрахованных граждан [24, с. 108].

Кроме того, организационные структуры ПФР (Пенсионный фонд России) и ФСС (Фонд социального страхования) выполняют большой объем работы в связи с осуществлением ими социальных выплат нестрахового характера, финансируемых за счет средств федерального бюджета (единовременные денежные выплаты, выплаты материнского капитала, выплаты на социальную поддержку отдельных категорий граждан и т. д.) [27].

Из данных табл.1 видно, что доходы ФСС России за 2016 г. по сравнению с 2010 г. выросли на 101,2 млрд руб., или на 123%. Однако с учетом инфляции такой рост доходов не представляется обнадеживающим и существенным, скорее наоборот, в реальном выражении за семь лет доходы сократились. За рассматриваемый период план поступления доходов всегда перевыполнялся [27].

В 2014 г. общий объем профицита бюджета Фонда составил 37,3 млрд руб., в том числе по ОСС на случай временной нетрудоспособности и в связи с материнством в сумме 17,6 млрд руб., и по ОСС от несчастных случаев на производстве и профессиональных заболеваний в сумме 19,7 млрд руб. Это значение на 62,3 млрд руб. меньше, чем в 2013 г. и на 23,9 млрд руб. – в 2012 г.

По итогам 2016 г. впервые за последние годы бюджет ФСС России исполнен с дефицитом в размере 70,9 млрд руб., который был покрыт за счет безвозмездных поступлений из федерального бюджета. На 2017 г. бюджет ФСС России принят с дефицитом в размере 33,5 млрд руб., это 5,5% от доходов бюджета (табл. 2) [24, с. 110].

Таблица 1. Динамика поступления доходов в бюджет ФСС России за 2010-2016 гг. (млрд руб.) [24, с. 110]

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 (план) |

|||||

|

Утверждено |

415,0 |

425,5 |

458,8 |

579,6 |

590,3 |

565,0 |

519,5 |

614,5 |

|||||

|

Исполнено |

440,1 |

463,8 |

558,6 |

630,8 |

603,5 |

569,8 |

541,3 |

- |

|||||

|

Процент исполнения |

106,0 |

109,0 |

121,7 |

108,8 |

102,2 |

100,8 |

104,2 |

- |

|||||

|

Таблица 2. Основные параметры бюджета ФСС России за 2012-2017 гг. (млрд руб.) [24, с. 111] |

|||||||||||||

|

Показатели |

2012 (факт) |

2013 (факт) |

2014 (факт) |

2015 (факт) |

2016 (факт) |

2017 (план) |

|||||||

|

Доходы |

558,6 |

630,8 |

603,5 |

569,8 |

541,3 |

614,5 |

|||||||

|

В том числе страховые взносы |

327,3 |

426,7 |

474,2 |

508,5 |

531,1 |

574,8 |

|||||||

|

Расходы |

497,6 |

531,2 |

566,2 |

546,2 |

612,1 |

647,9 |

|||||||

|

Дефицит (-), профицит (+) |

61,0 |

99,6 |

37,3 |

23,6 |

-70,9 |

-33,4 |

|||||||

Основными источниками доходов Фонда в 2017 г. являются:

– страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (471,4 млрд руб., или 76,7% всех доходов);

– страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (103,5 млрд руб., или 16,8%);

– межбюджетные трансферты из федерального бюджета (20,8 млрд руб., или 3,4%);

– межбюджетные трансферты из бюджета ФФОМС (18,7 млрд руб., или 3,1%) [29].

В целом доходы бюджетов государственных внебюджетных фондов в 2017 г. по сравнению с 2016 г. по отношению к ВВП сократились с 12,6% до 12,5%, а по расходам – с 13,5% до 12,8%.

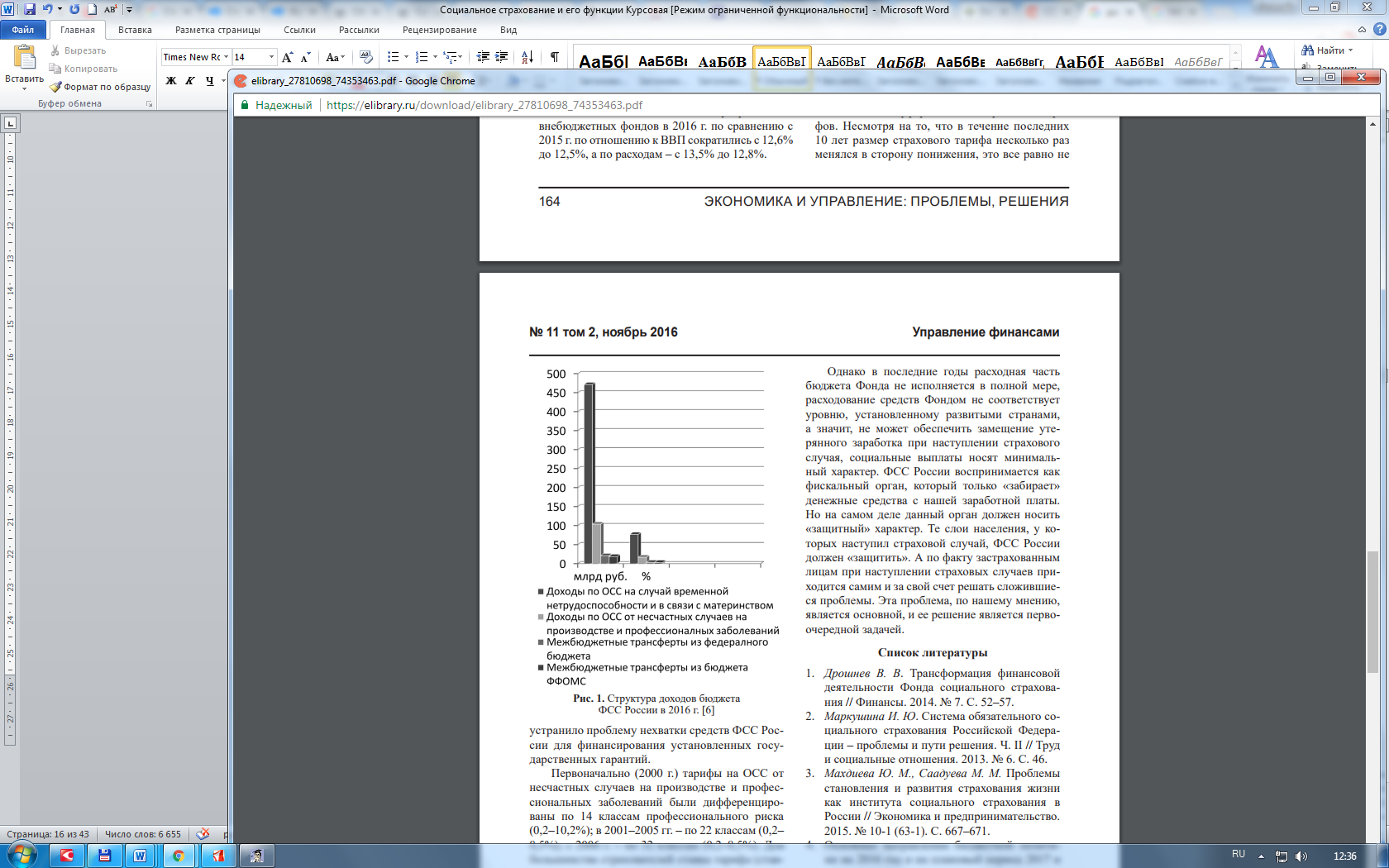

Общая структура доходов ФСС России в 2017 г. (план) наглядно выглядит следующим образом (рис. 3) [24, с. 113].

Доля доходов ФСС России в виде внебюджетных трансфертов в 2017 г. составит около 40% общего объема аналогичных доходов бюджетов государственных внебюджетных фондов. Бюджету ФСС России межбюджетные трансферты из федерального бюджета предоставляются на исполнение отдельных государственных полномочий в объеме 20,8 млрд руб. с ростом по сравнению с 2016 г. на 4,9 млрд руб., или на 30,6% [24, с. 114].

Следует отметить, что в настоящее время в Российской Федерации действует неэффективная система дифференциация страховых тарифов. Несмотря на то, что в течение последних 10 лет размер страхового тарифа несколько раз менялся в сторону понижения, это все равно не устранило проблему нехватки средств ФСС России для финансирования установленных государственных гарантий.

Рисунок 3. Структура доходов бюджета ФСС России в 2017 г. [24, с. 115]

В настоящее время проблемы социального страхования в России являются самыми актуальными, т.к. не найден до сих пор оптимальный механизм действия этой системы. Его поиски ведутся на протяжении многих лет, в том числе они включают и рассмотрение зарубежного опыта функционирования подобных систем [17, с. 162].

Рассмотрим величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС и России поданным Международной организации труда и Росстата (табл. 3).

Как видно из таблицы страховая нагрузка в РФ является отнюдь не самой высокой, тем не менее в странах ЕС объем финансирования социального страхования составляет величину около 16-20% ВВП (РФ —9%), что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВВП. в России -около 24% ВВП) [17, с. 163].

В 2010 г. в России ЕСН заменили страховые взносы. А с 2011 г., как видно из таблицы, страховая нагрузка увеличится на 8% до 34% несмотря на все заверения Правительства и Министерств по ее сокращению на организации [24, с. 118].

Новая концепция предусматривает остановку уплаты страховых взносов на годовой заработок, превышающий 415 000 рублей, которая подлежит индексации. Также с октября 2009г. действует программа добровольного пенсионного накопления, т.е. граждане, отчисляющие в накопительную часть пенсии не менее 2000 рублей в год, получают на каждую тысячу отчислений тысячу рублей от государства, но не более 12 000 рублей в год и не более 10 лет. Таким образом, у нас начинает действовать модель, схожая с западноевропейской в части разделения нагрузки по уплате взносов на работодателя, работника и на государство. Но в отличие от наших коллег, практически вся нагрузка ложится лишь на первого. Памятуя о том, что при боле низкой налоговой нагрузке собираемость налога была далеко не стопроцентной, не следует ожидать резкого увеличения средств в пенсионном фонде. Хотелось бы отметить, что участие граждан в формировании средств для собственной же старости не должно ограничиваться только 2000 рублей в год, что при зарплате в 20000 рублей составляет лишь 0,84% в год. Работники также должны принимать активное участие в формировании будущих средств на обеспечение старости [11, с. 5].

Таблица 1. Величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС и России [11, с. 6]

|

Страна |

Страховые взносы, в % от заработной платы |

Верхняя граница заработной платы, выше которой страховые взносы не взимаются |

||

|

Работодатели |

Работники |

Всего |

||

|

Австрия |

25,1 |

17,2 |

42,3 |

3,0 тыс. евро в месяц |

|

Германия |

21,2 |

19,8 |

41,0 |

51,0 тыс. евро в месяц |

|

Греция |

28,2 |

18,1 |

46,3 |

Отсутствует |

|

Италия |

35,1 |

9,5 |

44,6 |

20,5 тыс. евро в год - для медицинского страхования |

|

Нидерланды |

29,4 |

25,6 |

55,0 |

37,7 тыс. евро в год - для страхования инвалидов |

|

Франция |

38,9 |

12,5 |

51,4 |

25,6 тыс. евро в год |

|

Россия |

30 |

0 |

30 |

По состоянию на 2013 год отсутствует (в отношении дохода свыше 568 тыс. руб., исчисленного нарастающим итогом с начала расчетного периода, применяется пониженная ставка) |

Приведенные данные демонстрируют, что в европейской практике работники непосредственно участвуют в формировании страховых фондов социального страхования. В Российской Федерации в рамках системы обязательного социального страхования это не практикуется. Средства же, внесенные в текущем году страхователями (самозанятыми или иными лицами), не резервируются и расходуются в следующем году в составе бюджета соответствующего фонда. Кроме того, Конституционный Суд Российской Федерации в Постановлении от 24 февраля 1998 года N 7-П указал, что «целевое расходование средств на выплату трудовых пенсий вовсе не означает, что размер и общая сумма пенсии, на которые может рассчитывать ее получатель в течение всего периода жизни после выхода на пенсию, будут соответствовать сумме страховых взносов, уплаченных конкретными работодателем и работником либо индивидуальным предпринимателем или другим самозанятым гражданином. Тем самым <...> лишенным персонально-целевого назначения страховым взносам в Пенсионный фонд Российской Федерации придается обезличено-безвозмездный характер» [26, с. 351].

2.2. Модели социального страхования в зарубежных странах

Каждое государство формирует отвечающую требованиям и интересам общества собственную национальную систему социальной защиты населения. Модели социальной защиты населения, как особые способы ее реализации, имеют существенные различия, обусловленные комплексом причин социально-экономического плана, географическими особенностями, культурными и историческими традициями, формой государственного устройства, степенью развития гражданского общества и т.п. [20, с. 380]. Рассмотрим базовые модели социального страхования.

1. Социал-демократическая модель (скандинавские государства)

Главной особенностью этой модели является всеобщность (универсализация) социальной защиты населения, как гарантированного права всех граждан, обеспечиваемого государством. Модель отличается высокой ролью государства в обобществлении доходов и общенациональными социальными механизмами управления. Государство обеспечивает высокий уровень качества и общедоступность социальных услуг (в том числе бесплатное медицинское обслуживание, образование и т.п.) [20, с. 381].