Файл: Правовое регулирование рынка ценных бумаг (Правовые основы государственного регулирования рынка ценных бумаг в Российской Федерации).pdf

Добавлен: 27.06.2023

Просмотров: 75

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Правовые основы государственного регулирования рынка ценных бумаг в Российской Федерации

1.1. Понятие и структура рынка ценных бумаг

1.2. Понятие государственного регулирования рынка ценных бумаг

Глава 2. Проблемы регулирования рынка ценныз бумаг на современном этапе

2.1. Характеристика современных проблем регулирования рынка ценных бумаг

2.2.Долгосрочная государственная политика в сфере развития рынка ценных бумаг

Рис.4 Структура регулирования РЦБ

Важно учитывать, что создание мегарегулятора особенно эффективно в периоды стагнации или рецессии в экономике, о чем свидетельствует положительный опыт скандинавских стран. Кроме этого, нельзя забывать, что в России между государством и финансовыми институтами существует слабая координация, которая приводит к большей неустойчивости всей системы. Главная задача российского мегарегулятора — это снизить системные риски и повысить эффективность координации между всеми участниками рынка. [19]

В современных условиях мегарегулирование отечественного рынка ценных бумаг представляет собой чрезвычайно сложную задачу, для успешного решения которой в первую очередь необходим особый механизм, который способствовал бы быстрому обмену точной информацией и побуждал бы экономических субъектов действовать на основе этой информации соответствующим образом в нужном обществу направлении.

Механизм мегарегулирования РЦБ (рис. 4) связывает различные объекты и субъекты РЦБ воедино и обеспечивает их целенаправленную, согласованную деятельность в заданном направлении в соответствии с функциональными связями между ними в целях обеспечения баланса интересов всех участников РЦБ и его устойчивого, сбалансированного, эффективного развития.

По мнению авторов, функционирование механизма мегарегулирования заключается в выборе и использовании наиболее приемлемых форм, методов, инструментов регулирования и координации с учетом принятой стратегии и плана мероприятий по развитию РЦБ при соблюдении внутренней согласованности между участниками РЦБ и их относительной обособленности и самостоятельности. [11]

Мегарегулятор приводит в действие механизм мегарегулирования РЦБ с помощью основных субъектов регулирования рынка: государственных органов, СРО и общественных организаций посредством различных методов регулирования, обеспечивая изменения РЦБ в ожидаемом направлении. При этом должны учитываться интересы всех участников рынка, в том числе профессиональных участников рынка и инвесторов. Показателями оценки эффективности мегарегулирования РЦБ являются:

- объем оборота рынка;

- число инвесторов;

- объем налоговых поступлений;

- количество занятых в сфере РЦБ;

- обеспечение выполнения требований, предъявляемых к профессиональным участникам РЦБ;

- высокое качество финансовых активов и услуг;

- действенная защита прав инвесторов и потребителей финансовых услуг.

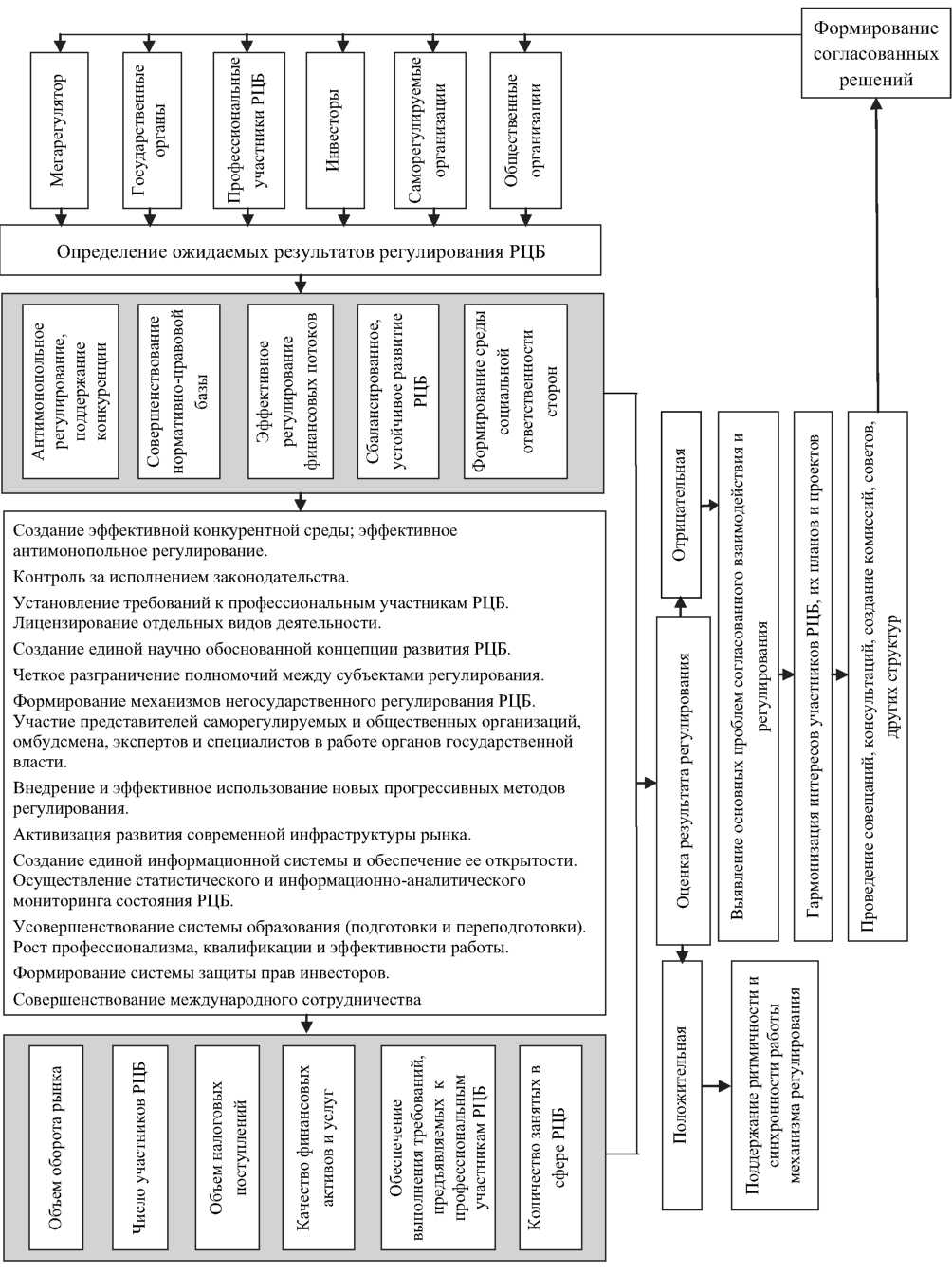

Приведение в движение механизма мегарегулирования обусловливается алгоритмом взаимодействия, обеспечивающим достижение всеми участниками РЦБ своих стратегических целей, удовлетворение своих интересов (рис. 5).

Функционирование механизма мегарегулирования необходимо строить на четком обмене точной информацией, что должно способствовать выявлению положительных и отрицательных сторон применения тех или иных стратегий, форм, методов регулирования и реализации мер по исправлению ситуации на РЦБ. Это позволит усовершенствовать и адаптировать структуру и функционирование мегарегулятора и других субъектов регулирования, четко разграничить полномочия между субъектами регулирования, повысить ответственность за конкретные действия или бездействие.

;

Рис. 5. Модель функционирования механизма мегарегулирования РЦБ

В связи с этим основными направлениями деятельности мегарегулятора становятся:

- создание системы раннего предупреждения кризисов;

- стресс-тестирование банков и отзыв лицензий у неэффективных кредитных организаций;

- ужесточение ответственности за правонарушения на РЦБ;

- развитие систем страхования как для физических, так и для юридических лиц;

- создание независимого рейтингового российского агентства, присваивающего различные рейтинги российским и зарубежным эмитентам;

- координация между всеми участниками рынка.

Реализация механизма мегарегулирования РЦБ позволит решить ряд задач:

- создать и обеспечить стабильность функционирования национальной платежной системы, что особенно актуально в ходе «войны санкций»;

- укрепить доверие к финансовому рынку, защите прав инвесторов и потребителей финансовых услуг;

- обеспечить оптимизацию бюджетных расходов на государственное управление;

- обеспечить равные права (унификацию) всем участникам финансового рынка;

- обеспечить борьбу с манипулированием ценами и с неправомерным использованием инсайдерской информации;

- служить инструментом привлечения новых инвесторов на финансовый рынок России;

- снизить конфликт интересов между различными субъектами регулирования;

- способствовать развитию инфраструктуры финансового рынка. [27]

Решение этих задач приведет к созданию адекватных условий для формирования социально-экономической среды, способствующей активизации хозяйственной деятельности, сотрудничества и сбалансированности интересов всех участников РЦБ, развитию добросовестной конкуренции, росту качества финансовых активов и услуг, защите законных интересов инвесторов, формированию должной нормативно-правовой, научно-методической и информационной базы, единой политики сбалансированного развития рынка ценных бумаг.

Выводы:

Таким образом, в основе рассмотрения рынка ценных бумаг как финансово-правовой категории и, следовательно, как предмета финансового права, по сути, лежат основания, аналогичные основаниям, приводимым в защиту финансово-правовой сущности публичного банковского права: рынок ценных бумаг - неотъемлемая часть любой финансовой системы рыночного типа, наличие публичного интереса в регулировании отношений на рынке ценных бумаг, наличие обязательного субъекта правоотношений, обладающего государственновластными полномочиями в лице Банка России, наличие отношений власти- подчинения между Банком России и профессиональными участниками рынка ценных бумаг в рамках осуществления регулирования и надзора на рынке ценных бумаг, публично-правовые способы регулирования рынка ценных бумаг.

Глава 2. Проблемы регулирования рынка ценныз бумаг на современном этапе

2.1. Характеристика современных проблем регулирования рынка ценных бумаг

Однако, следует признать, что в сфере государственного регулирования рынка ценных бумаг в России еще не решено множество проблем. Например, средства множества мелких частных инвесторов не спешат покидать банковские депозиты и финансировать экономический рост (см. рис. 6).

Отчасти причинами такой ситуации являются довольно высокая ставка процента и отсутствие налоговых платежей с определенного процента дохода. С другой стороны, доступные и прозрачные механизмы для привлечения розничных инвесторов так и не сформированы. Доверие к рынку ценных бумаг у поколения приватизационных ваучеров и финансовых пирамид типа «МММ» не восстанавливается, в том числе в связи с «народными IPO» Роснефти, Сбербанка и ВТБ, огромными курсовыми падениями и минимальными дивидендами. Сегодня большинство физических лиц скорее предпочтет хранить денежные средства в кредитных организациях на депозитах с доходностью не выше инфляции, чем совершать потенциально более выгодные операции с ценными бумагами.

Рис. 6. Динамика объема вкладов физических лиц в кредитных организациях РФ (по данным Центрального Банка РФ) [19]

Помимо этой проблемы, в числе системных недостатков регулирования российского рынка ценных бумаг эксперты отмечают отсутствие единой кодифицированной системы законодательства в области рынка ценных бумаг, универсальных стандартов управления рисками при проведении платежей, клиринга и расчётов финансовыми институтами [11]. Указывается также на излишне либерализованный режим присутствия на российском рынке иностранных инвесторов, наличие широкой практики использования инсайдерской информации, манипулирование рынком со стороны крупных международных хедж-фондов, зависимость от иностранных инвесторов, рост международных криминальных операций. Следствием этого является то, что российский рынок ценных бумаг в настоящее время не выполняет своей инвестиционной функции и служит преимущественно объектом спекулятивных операций крупных компаний [7, 10, 13].

Наличие нерешенных проблем рынка ценных бумаг констатируется и в Стратегии развития финансового рынка РФ на период до 2020 г. В их числе указаны: отсутствие правовых механизмов, направленных на предотвращение инсайдерской торговли и манипулирования на финансовом рынке; отсутствие системы пруденциального надзора за профессиональными участниками рынка ценных бумаг; отсутствие массового розничного инвестора; недостаточное развитие производных финансовых инструментов и др. [5].

Таким образом, государственное регулирование рынка ценных бумаг в РФ требует совершенствования, что делает данную тему объектом пристального научного внимания.

2.2.Долгосрочная государственная политика в сфере развития рынка ценных бумаг

Современное видение перспектив развития национальной экономики характеризуется направленностью на решение проблемы активизации инвестиционной деятельности для обеспечения устойчивого экономического роста.

В настоящее время осуществлен переход от доминировавшего ранее дискретного подхода, когда стратегии развития секторов финансового рынка (банковского, страхового, инвестиционного) рассматривались независимо друг от друга, к новой методологии, учитывающей синергетический эффект от совместного развития всех сегментов финансового рынка.

Стратегия развития рынка ценных бумаг является неотъемлемой частью Стратегии развития финансового рынка Российской Федерации, определяющей приоритетные направления деятельности государственных органов в сфере его регулирования. При этом основное внимание в Стратегии уделено именно вопросам развития фондового рынка.

Стратегический подход к регулированию финансового рынка реализуется государственными органами с 2006 года. Стратегия 2006-2008 предполагала реализацию среднесрочных задач модернизации институтов и инструментов финансового рынка. Стратегия 2008-2020 ориентирована на приоритеты долгосрочной экономической политики — обеспечение долгосрочной конкурентоспособности российского финансового рынка и формирование в России самостоятельного финансового центра. Наличие такого центра представляется одним из важнейших признаков конкурентоспособности национальной экономики, роста влияния в мире, обязательным условием экономического, а значит, и политического суверенитета.

Достижение такой амбициозной цели в Стратегии 2008-2020 увязывается с необходимостью решением следующих задач: повышение емкости и прозрачности финансового рынка; обеспечение эффективности рыночной инфраструктуры; формирование благоприятного налогового климата для его участников; совершенствование правового регулирования на финансовом рынке. Каждая из перечисленных задач конкретизирована в ряд подзадач, раскрыты средства и способы их решения.

Помимо Стратегии, которая по существу является декларацией о намерениях государства в сфере развития финансового рынка, разработан механизм её реализации — дорожная карта «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации», содержащая контрольные показатели, а также план конкретных мероприятий с ожидаемыми результатами, установленными сроками реализации и ответственными исполнителями.

Таким образом, государством определены приоритеты и представлен план, сочетающий меры законодательного воздействия и организационно-административные мероприятия по достижению поставленной цели. То, как будет реализовываться данный план, какие удачные решения и неудачи будут этому сопутствовать, покажет время.

Сегодня же следует признать то, что, с одной стороны, государство придает большое значение развитию национального фондового рынка, а с другой стороны, регулирование рынка ценных бумаг до настоящего момента не отличалось высокой результативностью. Через фондовый рынок так и не поступают долгосрочные инвестиции ни в реальный сектор экономики, ни в научно-технические инновации, в то время как именно их объемом можно измерить эффективность системы государственного регулирования.