Файл: Финансовые институты как специфические объекты оценки.pdf

Добавлен: 28.06.2023

Просмотров: 359

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты финансовых институтов как объектов оценки

1.1.Понятие и виды финансового института

1.2.Функции финансовых институтов

2. Оценка состояния финансового института на примере банка ПАО «ВТБ24»

2.1. Организационно-экономическая характеристика ПАО «ВТБ 24»

2.2. Финансовые результаты развития ПАО «ВТБ 24»

2.3. Оценка и пути повышения эффективности деятельности ПАО «ВТБ 24»

В целом, предложения продуктов и услуг банка «ВТБ 24» можно представить в виде обобщающей схемы, представленной на рис. 4.

Рис.1. Предложения банка ПА «ВТБ 24» [23].

Целью любого коммерческого банка, как малого, так и крупного, является получение максимальной прибыли в условиях его стабильного функционирования в рыночных условиях. Отчет о финансовых результатах на основе данных о доходах и расходах показывает, насколько банк приблизился к этой цели. [23] Проведем анализ финансовых результатов деятельности банка «ВТБ 24» за период 2015 - 2017 годов, при этом отчетной датой будет являться 1 апреля и занесем результаты в таблицу 1 (в млн. руб.).

Таблица 1. Анализ финансовых результатов за 2015 – 2017 год [23].

|

Наименование статьи |

Исследуемый период |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

2016 / 2015 |

2017 / 2016 |

||

|

Процентные доходы, всего |

71 955 |

71 810 |

76 073 |

-0,20 |

5,94 |

|

|

Процентные расходы, всего |

47 738 |

41 367 |

33 360 |

-13,35 |

-19,36 |

|

|

Чистые процентные доходы |

24 217 |

30 442 |

42 712 |

25,71 |

40,30 |

|

|

Изменение резерва на возможные потери, всего |

-19 804 |

-15 886 |

-16 723 |

-19,78 |

5,27 |

|

|

Чистые процентные доходы после создания резерва на возможные потери |

4 412 |

14 556 |

25 988 |

229,88 |

78,54 |

|

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-404 |

-204 |

284 |

-49,36 |

- 239,11 |

|

|

Чистые доходы от операций с иностранной валютой |

3379 |

4189 |

2 446 |

23,98 |

-41,61 |

|

|

Чистые доходы от переоценки иностранной валюты |

6 |

-2 822 |

-998 |

-42348,23 |

-64,62 |

|

|

Доходы от участия в капитале других юридических лиц |

659 |

-268 |

7 |

-140,76 |

-102,93 |

|

|

Комиссионные доходы |

8 412 |

5 221 |

14 995 |

-37,93 |

187,18 |

|

|

Комиссионные расходы |

2 639 |

12 112 |

4 852 |

358,83 |

-59,94 |

|

|

Изменение резерва по прочим потерям |

-404 |

-1 205 |

2 179 |

197,72 |

280,79 |

|

|

Прочие операционные доходы |

15 058 |

2 047 |

2 270 |

-86,41 |

10,92 |

|

|

Чистые доходы (расходы) |

29 841 |

29 998 |

42 314 |

0,53 |

41,05 |

|

|

Операционные расходы |

37 151 |

26 406 |

2 270 |

-28,92 |

-91,40 |

|

|

Прибыль (убыток) до налогообложения |

-7 309 |

3 592 |

42 314 |

-149,15 |

1077,87 |

|

|

Возмещение (расход) по налогам |

804 |

247 |

2 828 |

-69,29 |

1044,35 |

|

|

Прибыль (убыток) после налогообложения |

-8114 |

3345 |

39 485 |

-141,23 |

1080,35 |

|

|

Неиспользованная прибыль (убыток) за отчетный период |

-8 114 |

3345 |

12 934 |

-141,23 |

286,65 |

|

Исходя из результатов расчетов можно сделать следующие выводы:

-Процентные доходы выросли к 2017 году на 5,94 % по сравнению с 2016 годом, такой прирост был вызван за счет увеличения предоставления ссуд для клиентов.

-Процентные расходы снизились на 19,36% по сравнению с предыдущим годом, при этом снижение наблюдается в течение всего исследуемого периода в основном за счет уменьшения привлеченных средств кредитных организаций.

-Чистые процентные доходы в итоге выросли на 40 % к 2017 году за счет положительной тенденции роста доходов и снижения процентных расходов.

-Общая тенденция по изменению резервов носит отрицательный характер как к началу 2017 года, так и к 2016.

-Доходы от операций с ценными бумагами и иностранной валютой в общей сложности уменьшились за последние 3 года, а от операций с финансовыми активами увеличились.

-Прочие операционные доходы увеличились на 10 % к 2017 году и чистые доходы на 41 %.

-В итоге за исследуемый период исследуемы коммерческий банк смог выйти с убытка в 2015 году, который составлял 8 114 166 тыс. руб., на прибыль в размере 39 485 792 тыс. руб. Прирост к 2017 году составил 286, 6 % по сравнению с предыдущим.

Общая картина финансовых результатов на 2017 год положительна и, следует отметить, наблюдается тенденция к экономическому росту банка за счет улучшения показателей. Такое положение обусловлено тем, что:

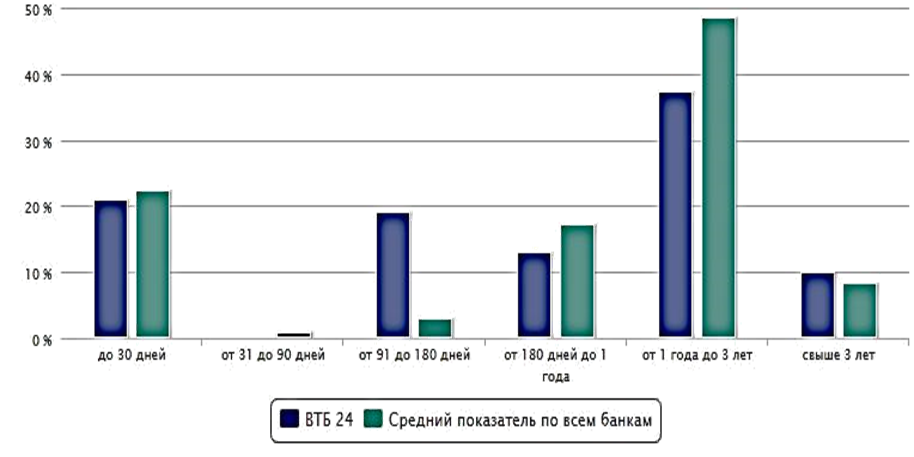

1. За последний год вклады населения в банк выросли с 1915 млрд. руб. до 2057 млрд. руб. (из чего можно судить, что доверие населения выросло на 7,4 %), что показано на рис.2. [52]

Рис.2. Вклады населения в «ВТБ 24» по срокам на 2017 год [23]

Так же следует отметить, что клиенты доверяют деньги банку на срок от 1 до 3 лет в большей доле от суммы вкладов на разные сроки и в сравнение с другими банками имеют преимущество в доверии на длительные сроки (свыше 3 лет).

2. Так же вырос объем средств, размещенных в банке «ВТБ 24» предпринимателями и частными организациями за последний год на 8,5 процентных пункта.

3. Увеличился объем выданных банком кредитов до 1478 млрд. руб. за последний год, при этом банк занимает 2 место среди всех банков в сегменте кредитования граждан по выдаче кредитов.

4. Капитал банка вырос за последний год до отметки в 315 млрд. руб. и теперь занимает 5-е место в рейтинге банков по размеру собственного капитала.

Таким образом, коммерческий банк ПАО «ВТБ 24» на данном этапе достиг главной цели банка – получение прибыли. Эта достижение возникло благодаря формированию эффективной разветвленной организационной структуры и аппарата управления в частности, разработке и последующему предложению ряда банковских услуг и продуктов, способных заинтересовать клиента, поддержанию высокого уровня конкурентоспособности в банковском секторе и, безусловно, организации деятельности в соответствии с ФЗ №395 – 1 «О банках и банковской деятельности».

2.2. Финансовые результаты развития ПАО «ВТБ 24»

Банк подвержен влиянию рыночных рисков, возникающих в результате открытых позиций по процентным ставкам, ценным бумагам и валютным продуктам, чтобы управлять таким риском необходимо периодически оценивать потенциальные убытки в результате неблагоприятных рыночных условий.

На основе рассмотренных сторон анализа финансовых результатов коммерческого банка рассчитаем основные показатели для коммерческого банка ПАО «ВТБ 24» и проведем анализ результатов.

Показатель рыночного риска рассчитывается на основе трех основных показателей риска. Рассчитаем рыночный риск на протяжение трех последних лет и занесем результаты в таблицу 2 (П – показатель).

Таблица 2. Показатели рыночного риска банка ПАО «ВТБ 24» на 2015 – 2017 год

|

№ |

П |

Значение, млн. руб. |

Значение, % к совокупному капиталу |

Удельный вес показателя в рыночном риске, % |

||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

2 |

СК |

173769,9 |

2825037,4 |

3017261,5 |

100 |

100 |

100 |

- |

- |

- |

|

3 |

ПР |

423,2 |

535,2 |

3660,5 |

0,24 |

0,02 |

0,12 |

3,40 |

8,47 |

9,77 |

|

4 |

ФР |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

5 |

ВР |

8215,1 |

969,5 |

870,9 |

4,73 |

0,03 |

0,03 |

66,00 |

15,34 |

2,32 |

|

6 |

РР |

12447,6 |

6321,6 |

37476,3 |

7,16 |

0,22 |

1,24 |

100 |

100 |

100 |

Из таблицы видно, что фондовый риск для коммерческого банка «ВТБ 24» равен 0% на протяжение всего исследуемого периода, что обусловлено приобретением банком финансовых инструментов, не имеющих риска либо позиции по зонам только длинные или только короткие, либо операций, подверженных фондовому риску банк не проводил.

Процентный риск ко 2017 году снизился по сравнению с 2015 годом и составил 0,12%, именно он составляет в 2017 году наибольшую долю в рыночном риске (9,77%), так как фондовый риск остается быть равным нулю, а к 2017 году колебания на валютном рынке значительно уменьшились по сравнению с 2016 годом.

Валютный риск занимал наибольший удельный вес в совокупном риске в 2015 и 2016 годах (66% и 25%) за счет сильных колебаний курса национальной валюты по отношению к доллару и евро, поэтому на этот промежуток приходится наибольший валютный риск. К 2017 году значение данного показателя снизилось в отношении удельного веса в рыночном риске и пришло в норму (0,03%). В общем и целом, можно сказать, что рыночный риск, несмотря на сильные колебания в течение исследуемого периода, на данный момент времени находится в пределах нормы и составляет 1,24% по отношению к совокупному капиталу и является допустимым, но присутствует отрицательная тенденция к повышению по сравнению с 2016 годом за счет роста процентного риска.

Проанализируем показатели достаточности капитала банка ПАО «ВТБ 24», отразим результаты в таблице 3.

Таблица 3. Показатели достаточности капитала ПАО «ВТБ 24» за 2015-2017 год [23].

|

Показатель |

Значение, % |

Нормативное значение, % |

||

|

2015 |

2016 |

2017 |

||

|

Достаточность базового капитала |

7,4 |

6,4 |

7,7 |

4,5 |

|

Достаточность основного капитала |

7,4 |

6,4 |

7,7 |

6,0 |

|

Достаточность собственного капитала |

11,8 |

9,9 |

11,0 |

8,0 |

Капитал первого уровня или базовый капитал достаточен для нивелирования возможных финансовых потерь банка, это подтверждает показатель, превышающий нормативное значение в течение трех лет, к 2017 году он достигает наибольшего своего значения в 7,7%.

Достаточность основного капитала так же находится на уровне, превышающим нормативный, на протяжение исследуемого периода и достигает отметки в 7,7 % к 2017 году, отмечается рост на 0,3% за период с учетом снижения показателя в 2016 году.

Исходя из полученных значений можно сделать вывод, что показатель достаточности капитала приближается к минимальному нормативному значению лишь в 2016 году, что могло свидетельствовать о внутренних проблемах коммерческого банка. В 2016 году наблюдается снижение всех 3 анализируемых показателей, причиной чего может служить снижение курса рубля (до 83,59 руб. за доллар по курсу ЦБ РФ) в начале года и последующие его колебания, а также введение в январе 2016 года новых стандартов Базельского комитета и новых повышающих коэффициентов. Однако, не смотря на колебания рубля и введение новых повышающих коэффициентов по стандартам «Базель III» к 2017 году данный показатель достиг отметки в 11 %, что превышает нормативное значение на 3 процентных пункта.

Произведем анализ показателей риска ликвидности коммерческого банка «ВТБ 24» и отразим результаты в таблице 4.

Таблица 4. Показатели риска ликвидности ПАО «ВТБ 24» на период 2015 – 2017 годов [23].

|

Показатели |

Значение, % |

Нормативное значение, % |

Прирост 2017 к 2015 году, % |

||

|

2015 |

2016 |

2017 |

|||

|

Коэффициент мгновенной ликвидности (Н2) |

75,2 |

75,8 |

68,1 |

≥15,0 |

-9,5 |

|

Коэффициент текущей ликвидности (Н3) |

61,3 |

126,0 |

107,7 |

≥50,0 |

75,7 |

|

Коэффициент долгосрочной ликвидности |

116,5 |

73,4 |

71,3 |

≤120,0 |

-38,8 |

Сравнив нормативные значения с полученными и проследив общую динамику показателей, можно сказать, что за 2015 – 2017 года нормативы Н2 и Н3 превышали нормативное, что является положительной характеристикой для банка, так как Н2 регулирует риск потери ликвидности в течение одного операционного дня, а Н3 в течение ближайших к дате расчета норматива 30 дней. Наблюдается незначительное снижение этих показателей к 2017 году в сравнении с 2015 на 9,5% норматива Н2 и Норматива Н3 к 2017 году по сравнению с 2016 на 18,3%.

Норматив Н4 на протяжение всего исследуемого периода также соответствует нормативному и приближается к граничному значению лишь в 2015 году. На 2017 год отклонение от высшей границы норматива составляет 48,7 процентных пункта. Это означает что присутствует невысокий риск потери банком ликвидности в результате вложения средств в долгосрочные активы (свыше 365 или 366 календарных дней).

Проанализируем показатели максимального кредитного риска для банка ПАО «ВТБ24» на период 2015 – 2017 годов и занесем результаты в таблицу 5.

Таблица 5. Показатели кредитного риска ПАО «ВТБ 24» на 2015-2017 года [23].

|

Показатели |

Значение, % |

Нормативное знач-ие, % |

Прирост2017 к 2015 году,% |

||||||

|

2015 |

2016 |

2017 |

|||||||

|

Максимальный размер на одного заемщика или группу (Н6) |

max |

min |

max |

min |

max |

min |

≤25,6 |

max |

Min |

|

17,8 |

0,1 |

21,8 |

0,0 |

15,7 |

0,0 |

-2,1 |

-0,1 |

||

|

Максимальный размер крупных кредитных рисков (Н7) |

85,4 |

83,6 |

45,5 |

≤800,0 |

-39,9 |

||||

|

Максимальный размер кредитов и др. (Н9.1) |

0,0 |

0,0 |

0,0 |

≤50,0 |

0,0 |

||||

|

Максимальный размер риска по инсайдерам |

0,5 |

0,4 |

0,4 |

≤3,0 |

-0,1 |

||||

|

Использования собственных средств для приобретения акций других юрид. лиц (Н12) |

2,7 |

3,3 |

3,4 |

≤25 |

1,7 |

||||

|

Миним. соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) |

106,4 |

101,3 |

106,7 |

≥100,0 |

0,3 |

||||