Добавлен: 29.06.2023

Просмотров: 54

Скачиваний: 3

Налоговая концепция содержит анализ финансовых потоков в рамках проекта, порядок признания доходов, расходов и финансовых результатов, расчет налогов, а также возможные финансовые последствия заключения договоров, определенных в юридической концепции.

На основании экономической модели и бизнес-плана проект оценивают специалисты подразделений, в чьей компетенции находятся те или иные вопросы (например, финансовые и юридические вопросы согласовываются с финансовым директором и главным юристом), после чего эти документы выносятся на рассмотрение Координационного совета.

4. Этап. Утверждение бюджета проект. Координационный совет рассматривает презентацию проектов: реестр рисков, заключения экспертов, базовый план (экономическую модель) и бизнес-план. Исходя из нашего опыта из 10-15 проектов, выносимых на КС, обычно выбирается один-два. После отбора проекты бюджета и концепции дорабатываются и утверждаются КС.

В компании «Эванс» одновременно ведутся несколько проектов. Поскольку для успеха проекта важно, чтобы необходимые средства были вовремя получены, бюджет проекта должен быть интегрирован в действующий годовой бюджет. Это задача спонсора проекта и финансового директора, которые утверждают новый бюджет на бюджетном комитете компании. После этого бюджет готов к рассмотрению собранием акционеров. Если последние принимают положительное решение и утверждают документы по проекту, проект вступает в стадию инициации.

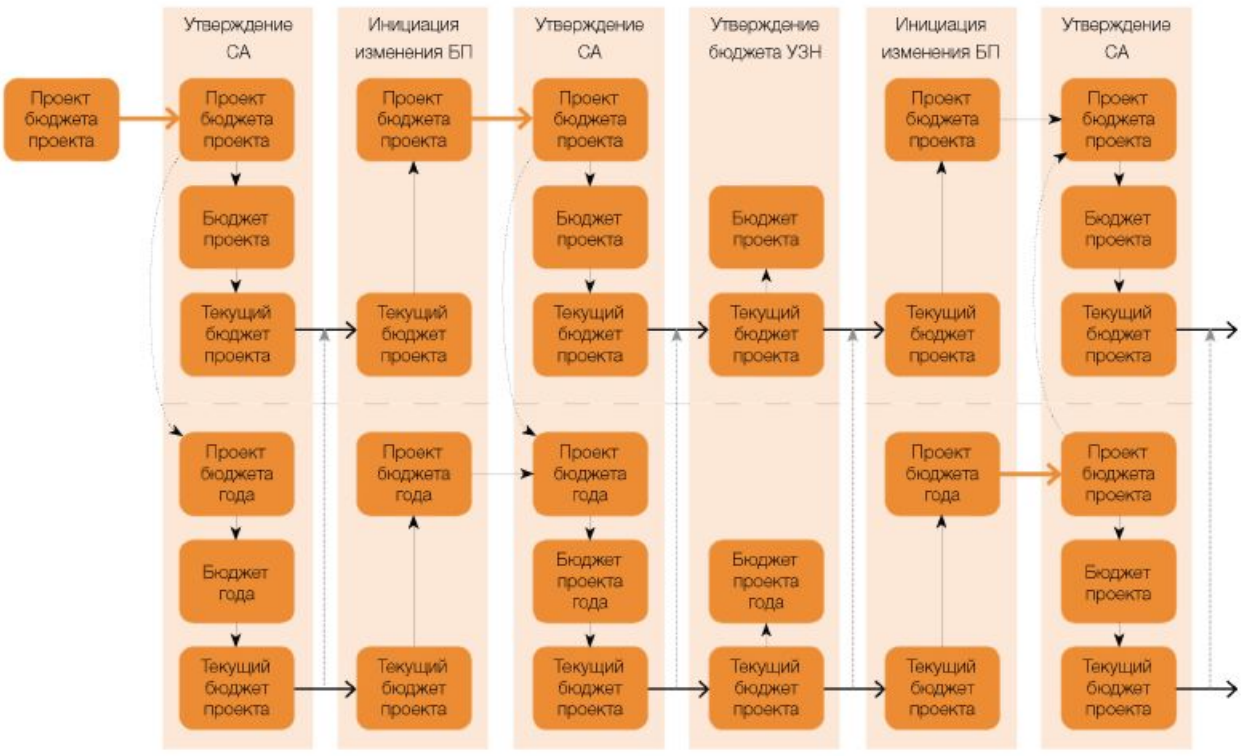

Работа с бюджетом проекта. Согласно принятой в компании классификации бюджеты проектов, как и бюджеты года, бывают трех видов: проект бюджета, утвержденный бюджет и текущий бюджет. Проект бюджета, представленный акционерам, после получения их согласия становится утвержденным бюджетом и остается неизменным до следующего переутверждения собранием акционеров (или навсегда, если такого переутверждения не будет). Из утвержденного бюджета в специальной программе формируется текущий бюджет, который может изменяться соответствующими руководителями в пределах их полномочий (см. рис. 2.2).

Рисунок 2.2 - Упрощенная схема движения бюджетов

С текущим бюджетом проекта первоначально работает спонсор этапа инициации. В соответствии со своими полномочиями он может корректировать статьи бюджета в рамках утвержденной суммы без согласования с собранием акционеров – уменьшать затраты, увеличивать план по продажам, то есть пересматривать резервы и формировать более жесткий бюджет, а также переносить расходы в пределах календарного года без увеличения общей суммы затрат. Руководитель проекта сам не вправе изменять бюджет, но может подготовить необходимые изменения и внести их по согласованию со спонсором.

Однако и полномочия спонсора по корректировке бюджета ограничены. Если необходимы существенные изменения, например, увеличение стоимости земли, иных расходных статей или перенос платежей на другой год, спонсор проекта должен решать этот вопрос с директором УЗН (председателем Координационного совета). Последний может принять одно из трех решений: санкционировать необходимые изменения бюджета (в рамках отведенных ему полномочий), отклонить предлагаемые изменения либо вынести вопрос на рассмотрение собрания акционеров, если считает необходимым корректировку бюджета, но его полномочий для этого недостаточно.

Передача проекта на реализации. После того как проектная документация утверждена, спонсор этапа инициации должен передать его спонсору этапа реализации.

Значения показателей бюджета, подготовленного спонсором инициации, как и положения других проектных документов, могут не соответствовать точке зрения спонсора реализации, в том числе потому, что в компании действует система мотивации участников проекта от превышения NPV (подробнее речь об этом пойдет ниже).

Дискуссии идут как по параметрам бюджета, так и по концепциям: руководитель департамента, который будет спонсором на этапе реализации, опираясь на свой практический опыт, может предлагать иные решения отдельных вопросов, а также «торговаться», обосновывая необходимость пересмотра некоторых показателей.

Спонсор этапа реализации поручает предполагаемому руководителю проекта проанализировать бизнес-план проекта и провести дополнительный анализ рисков. В результате появляется альтернативный вариант бюджета. В ходе переговоров спонсоры этапов инициации и реализации находят компромисс и определяют показатели для спонсора реализации. Последний выпускает документ «Констатация целей», где указываются цели, которых обязуется достичь спонсор на данном этапе проекта, и перечень рисков, за управление которыми он принимает на себя ответственность. Координационный совет утверждает бюджет этапа реализации и «Констатацию целей».

В ходе реализации спонсор проекта и директор компании опять-таки в рамках своих полномочий могут менять бюджет. Так, в какой-то момент может выясниться, что утвержденный текущий бюджет проекта уже перестал соответствовать действительности, например, существенно выросли цены на строительство, либо из-за каких-то рыночных факторов бюджет продаж необходимо пересмотреть.

В этом случае руководитель проекта по согласованию со спонсором этапа реализации готовит новый проект бюджета, который сначала проходит через КС, затем рассматривается на бюджетном комитете организации, после чего выносится на рассмотрение акционеров. После утверждения акционерами проект бюджета становится основой для формирования нового текущего бюджета, дальнейшая работа с которым строится в том же порядке, что описан выше.

Руководитель этапа реализации разрабатывает подробный план работ для заключения контрактов с внешними партнерами и для членов команды управления проектами на три месяца вперед. Этот план работ формируется в программе управления проектами Spider Project и отражается в программе по бюджетированию в виде оперативного плана платежей на три месяца вперед, что позволяет планировать движение денежных средств по всем проектам.

Особенности финансирования проектов. Финансирование проекта осуществляется через единый финансовый центр (см. рис. 2.3). В нашем случае это администрация УЗН, в том числе финансовый департамент. Все привлекаемые денежные средства аккумулируются в финансовом центре и распределяются между проектами по единой ставке. Во-первых, это позволяет объективно сравнивать различные проекты, поскольку в данном случае оцениваются денежные потоки только по операционной деятельности (строительству и продажам). В противном случае, если бы финансирование какого-либо проекта осуществлялось под меньший процент, то он бы выигрывал по сравнению с другими, если бы под больший – то, наоборот, проигрывал.

Рисунок 2.3 - Схема финансирования проектов

Во-вторых, при аккумулировании всех активов и денежных средств в едином центре есть возможность использовать любые имеющиеся в фирме активы в качестве залога при кредитовании. Взяв кредит, финансовый центр по заключенным договорам инвестирования может вкладывать средства по своему усмотрению, самостоятельно решать, в какой из проектов необходимо направить те или иные суммы в конкретный период времени.

Мотивация участников управления проектами. На сегодняшний день в компании «Эванс» действует система мотивации, ориентированная на выполнение плана работ и превышение заданного уровня NPV. Оклад топ-менеджеров состоит из постоянной (не более 50%) и переменной частей. Ежеквартально в случае выполнения плана работ по проекту они получают квартальный бонус, а по окончании проекта – определенный процент от превышения NPV, утвержденного в бюджете.

Спонсор этапа инициации получает вознаграждение от превышения NPV в плане спонсора реализации над значением NPV в плане, утвержденном собранием акционеров. Спонсор этапа реализации и руководитель проекта получают вознаграждение от фактического превышения NPV, полученного при исполнении плана, над значением NPV в текущем плане спонсора этапа реализации (см. рис. 2.4). Таким образом, спонсор и руководитель проекта на любом из этапов заинтересованы не только в прибыльности проекта, но и в его скорейшем завершении.

Рисунок 2.4 - Система мотивации участников проекта

Заключение

По итогам проделанной работы можно сделать следующие выводы.

Проект — это не повторяющееся, комплексное мероприятие, которое предполагает внедрение нового, ограниченное по бюджету и времени, и ресурсам, а также с четкими указаниями по выполнению, разработанными под потребности заказчика.

Управление проектами — это управленческая задача по завершению проекта в рамках установленного бюджета, в срок и в соответствии с техническими спецификациями и требованиями.

Проектный офис - (Аналитическая служба, Офис проектов, Управление координации проектов и т.д.) – подразделение, отвечающее за контроль, планирование, исполнения проектов, и действующий в интересах первого лица. Он предназначен для помощи и поддержки управления проектами. Существует две основные модели проектного офиса: централизованный проектный офис и консультативный.

Общими принципами проектирования являются: последовательность, вариантность, комплексность проектирования, а также применение единых норм проектирования.

Этапы формирования проектного офиса представляет собой сложный творческий процесс: предпроектные работы, проектные работы, экспертиза и утверждение проекта.

Для внедрения и последующего развития единой методологии управления проектами, их информационного сопровождения в «Эванс» сформировано специальное подразделение – проектный офис. Компания «Эванс» имеет возможность не только моделировать проекты по мероприятиям, срокам и бюджету и отслеживать информацию о состоянии проектов, но и оптимизировать движение денежных средств, сроки реализации проектов, а также мотивировать его участников.

Список литературы

- Непомнящий Н.Г. Инвестиционное проектирование: учебное пособие.- Таганрог: ТРТУ, 2003. – 236 с.

- Кабушкин Н.И. Основы менеджмента: учеб. пособ / Н.И. Кабушкин. -11-е изд., испр. – М.: Новое знание, 2009. – 337 с.

- Абчук В. А. Менеджмент: Учебник. – СПб.: Издательство «Союз», 2002. – 263 с.

- Казанцев А.К. Основы менеджмента. Практикум: Учебное пособие / А.К. Казанцев, В.И. Малюк, Л.С. Серова. — 2-е изд. — М.: ИНФРА-М, 2002. — 514 с.

- Власенко А. Совершенствование деятельности проектной организации через построение и внедрение КСУП // Международное сообщество менеджеров. – 2010. – от 07.03. - http://www.e-xecutive.ru/.

- Управление инновационными проектами: Учеб. пособие / Под ред. проф. В.Л. Попова. – М.: ИНФРА-М, 2009. - 346 с.

- Мескон М. Основы менеджмента / М Мескон, М. Альберт, Ф. Хедоури: Учебник. - перев. с англ. под ред. Л.И. Евенко. - М.: Издат.-во «ДЕЛО», 1997. – 483 с.

- Савчук В.П. Оценка эффективности инвестиционных проектов- М.: Финансы и статистика, 2005. – 167 с.

- Нешитой А. С. Инвестиции: Учебник. — 5-е изд., перераб. и испр. М.: Издательско-торговая корпорация «Дашков и К0», 2007. — 322 с.

- Шапкин А.С. Теория риска и моделирование рисковых ситуаций: Учебник. – М.: Издательско-торговая корпорация «Дашко и Ко», 2005. – 780 с.

- Основы менеджмента / Под ред. А. И. Афоничкина. — СПб.: Питер, 2007. — 548 с.

- http://www.evans.ru/rus/company.html - компания «Эванс».