Файл: Дистанционное обслуживание клиентов в коммерческом банке. Современные тенденции..pdf

Добавлен: 29.06.2023

Просмотров: 814

Скачиваний: 12

СОДЕРЖАНИЕ

Глава 1. Теоретические основы дистанционного банковского обслуживания в банках

1.1. Сущность, формы и роль дистанционного банковского обслуживания в банковской деятельности

1.2. Развитие дистанционного банковского обслуживания в России и за рубежом

1.3. Нормативно-правовое обеспечение в области дистанционного банковского обслуживания

2. Особенности организации услуг, предоставляемых посредством ДБО в АО «Тинькофф банк»

2.1 Анализ преимуществ и недостатков ДБО перед традиционными способами обслуживания

Таким образом, мы уточнили ряд понятий, связанных с системой ДБО, обозначили элементы, раскрыли принципы и свойства системы ДБО, расширили перечень выполняемых ею функций, обосновали достоинства и недостатки системы, как для коммерческого банка, так и для клиентов – пользователей системы. Бесспорно, содержание системы ДБО нуждается в дальнейшем исследовании, что определяется активным развитием и совершенствованием системы.

1.2. Развитие дистанционного банковского обслуживания в России и за рубежом

Наверное, не вызывает сомнений, что банк будущего - это банк с набором уникальных технологий, позволяющих клиенту совершать финансовые операции из любой точки мира, в любое время суток и любой день недели, оперативно, эффективно и безопасно. Неудивительно, что уже сейчас российский рынок дистанционного банковского обслуживания развивается стремительными темпами. Эксперты утверждают, что за последние несколько лет в этой области произошел качественный сдвиг: наиболее дальновидные банки стали применять интернет-банкинг, мобильный банкинг и другие виды ДБО во всех аспектах своего бизнеса[14].

По субъектам обслуживания (клиентской базе) ДБО принято подразделять на две группы:

а) системы, обслуживающие корпоративный сектор (юридические лица и индивидуальные предприниматели);

б) системы, используемые физическими (частными) лицами.

В зависимости от выбранного канала связи клиентом банка принято выделять следующие виды ДБО:

а) ПК-банкинг (PC-banking) или система «Клиент-Банк», которая предполагает установку специального программного обеспечения на персональный компьютер клиента;

б) Интернет-банкинг (Internet-banking), который предполагает для осуществления доступа к банковским операциям использование Web-браузера, установленного на персональный компьютер клиента;

в) Телефонный банкинг (Phone-banking), при котором для управления счетом используются возможности телефонов с функцией тонального набора номера и факса;

г) Мобильный банкинг (Mobile-banking), который предполагает обмен информацией между клиентом и банком с использованием либо мобильного устройства (телефона, планшетного компьютера) через SMS-сообщения либо посредством мобильного интернета (SMS-banking, WAP-banking, GPRS-banking);

д) Банковское обслуживание через банкоматы (ATM-banking) и терминалы самообслуживания[15].

Российский рынок дистанционного банковского обслуживания пока что отстает от рынка Европы и США. По приблизительным оценкам, в настоящее время общее число российских пользователей интернет-банкинга составляет всего лишь 1,3-1,6 млн. человек, из них 85% - физические лица. При этом можно отметить, что по итогам 2015 года число пользователей услуги выросло более чем в два раза и большая их часть приходится на несколько крупных банков, у которых имеется развитая система дистанционного обслуживания[16].

Эксперты рынка высоко оценивают его перспективы и утверждают, что в ближайшие годы темпы роста составят не менее 95% в год.

Высокий рост рынка будет обусловлен как распространением банковских продуктов среди частных клиентов, так и развитием сервисов дистанционного обслуживания[17].

К концу 2016 года количество пользователей интернет-банкинга в РФ достигло 6 млн. человек[18].

Пока ситуация на российском рынке дистанционного банковского обслуживания имеет значительное отличие от стран Европы и США[19].

Основные отличительные особенности российского рынка ДБО заключаются в следующем:

- в России системы «Банк-Клиент» являются самым популярным видом ДБО, а в других странах эти системы являются самыми непопулярными;

- на втором месте по популярности в РФ находится система ДБО «Интернет-Клиент», а интернет-банкинг выполняет в основном роль «справочной службы»;

- телефонный банкинг выполняет в основном только информационные функции и является частью фронт-офиса банка;

- у большинства российских банков мобильный банкинг ограничен рассылкой SMS об операциях по счету и не позволяет дистанционно управлять счетами. По данным компании i-Free, этой услугой в крупных банках пользуются до 47% держателей карт;[20]

- такой консервативный подход к использованию новых технологий проявляют как небольшие, так и достаточно крупные розничные банки, такие как ВТБ, УРАЛСИБ, Сбербанк, Альфа Банк, которые разделяют операционный и информационный уровень доступа и подключения клиентов.[21]

Технический прогресс напрямую влияет на предпочтения клиентов в отношении банковских продуктов и услуг, что в свою очередь порождает изменения в клиентских и маркетинговых политиках и IT-решениях самих банков.

Как показало исследование, проведенное AnalyticResccrchGroup среди крупнейших российских банков, в настоящее время лишь несколько банков ведут активное продвижение услуг дистанционного банковского обслуживания. Хотя основная тенденция западного рынка - совершенствование и дополнение действующих сервисов интернет-банкинга - характерна и для российского рынка[22].

Все более широкое развитие в банковской сфере, в особенности в расширении ДБО, получает использование современных технологий.

Blockchain стал использоваться для совершения различных торговых сделок сравнительно недавно. Первая сделка была осуществлена осенью 2016 года между компаниями Ornua и Сейшельской торговой компанией при посредничестве британского банка Barclays и израильского стартапа Wave. Капитализация аккредитива (гарантированный банком платеж, который осуществляется после выполнения определённых условий) составила сто тысяч долларов, была оформлена транзакция по экспорту масла и сыра от ирландской компании в торговую компанию Сейшельских островов[23].

Главным в осуществлении сделки стала беспрецедентная скорость осуществления транзакции – все операции были выполнены в течение 4 часов. При стандартной процедуре, подобная транзакция могла бы занять около недели – это основной минус осуществления аккредитивов. Помимо быстроты, применение blockchainа в осуществлении торговых сделок позволяет не расходовать средства на транспортировку документов. Если раньше приходилось пользоваться услугами, к примеру, курьеров, то blockchain позволяет осуществлять сделки онлайн, виртуально, без перемещения документации в физическом виде. И последнее значительное преимущество применения blockchainа – невозможность подделать документы, поскольку все данные находятся в распределенной базе данных, которые не могут быть отредактированы/испорчены третьими лицами[24].

Blockchain призван ускорить процесс обмена документацией и минимизировать затраты на транспортировку документов, смарт-контракт обеспечивает моментальное исполнение платежа. В смарт-контракте, подобно аккредитиву, в специальном коде заложен договор, который автоматически исполняется после осуществления всех условий. За поставку информации о выполнении условий отвечает интернет-вещей: при помощи GPS отслеживается перемещение товара, передается информация о его географическом положении. Когда товар достигнет точки назначения, будет автоматически запущен алгоритм выполнения всей сделки[25].

В России первая торговая сделка с использованием blockchain была совершена между S7 и «Альфа-банком». Сделка была осуществлена по схеме аккредитива, открытие и закрытие которого было записано в специальном коде через платформу Ethereum. Обе стороны продолжают исследования применения blockchain технологий в будущих сделках. Помимо торговых сделок, планируется осуществление валютных платежей и иных типов транзакций[26].

Таким образом, главные достоинства использования blockchain технологий в осуществлении торговых сделок:

- Скорость – вместо нескольких дней осуществление операции за несколько часов

- Дешевизна – нет необходимости платить за транспортировку документов или курьерские услуги, а также за услуги юристов

- Безопасность – невозможность подделки документации третьими лицами.

Несмотря на то, что количество совершаемых транзакций с применением blockchain постепенно растет, эксперты не прогнозируют резкого перехода к новому способу ведения торговых сделок. Ожидается, что полноценный переход к использованию blockchain в торговой сфере произойдёт не раньше чем через 5-10 лет[27]. Инвестиции в разработки, связанные с внедрением blockchain технологий в первом полугодии 2016 года составили около 290 миллионов долларов (по данным Juniper Research)[28].

Более того, существует проблема некачественного тестирования работы алгоритма транзакции, поскольку такие ошибки могут быть видны всем участникам blockchain-сети.

Из-за этого существует риск использования таких ошибок в корыстных целях в виде незаконного присвоения средств.

Вопросы внедрения blockchain в коммерческую сферу относятся к полномочиям самих компаний, которые заинтересованы в оптимизации своей деятельности.

Таким образом, полноценное применение блокчнейн технологий в осуществлении торговых финансовых сделок дело ближайшего будущего. Новая технология призвана революционизировать сферу торговли, через беспрецедентное сокращение временных затрат на осуществление сделок, сокращение финансовых затрат на курьерские, транспортные и юридические услуги, а также на обеспечение безопасности транзакций.

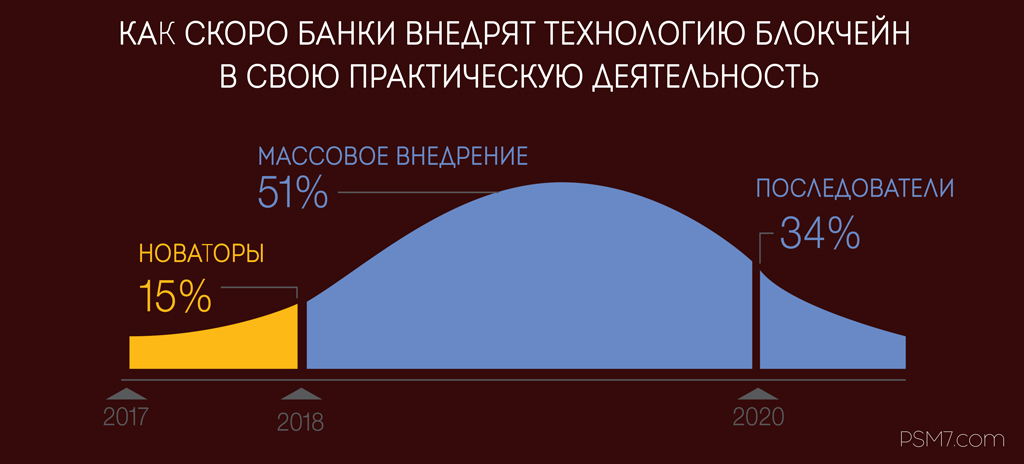

Согласно результатам исследования, в 2017 году 15% финучреждений будут использовать blockchain в практической деятельности. Именно эти банки являются новаторами, которые считают, что технология поможет им создать новые бизнес-модели и запуститься на новых рынках.

Рисунок 1 – Внедрение blockchain коммерческими банками

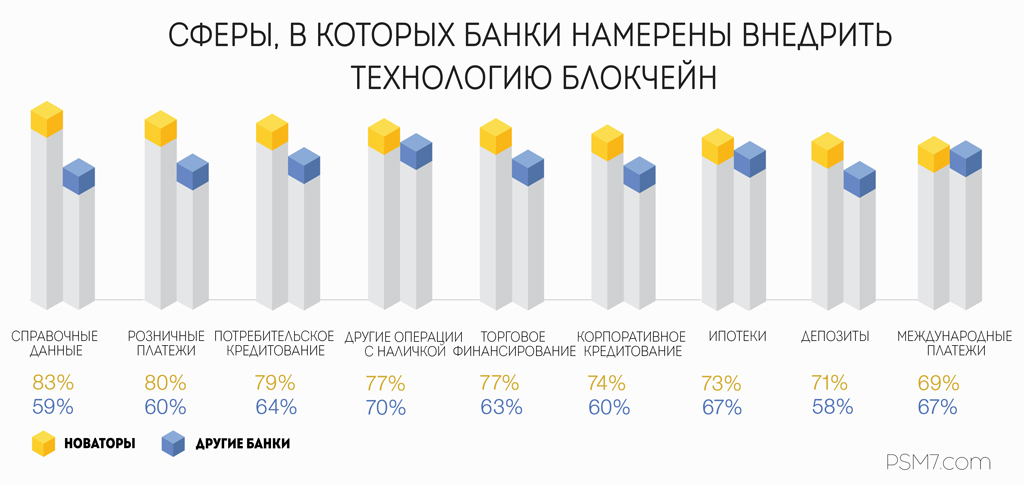

Банки-новаторы считают, что blockchain поможет им сократить время, расходы и риски в таких сферах, как справочные данные, розничные платежи и потребительское кредитование. Также новаторы убеждены, что blockchain откроет новые возможности в сферах торгового финансирования и корпоративного кредитования.

Рисунок 2 – Сферы внедрения blockchain

Теперь рассмотрим рейтинг наиболее известных кредитных организаций в стране.

Рейтинг самых популярных банков России составляет ежегодно компания «Медиалогия». Данный список компания «Медиалогия» составила специально для сайта Banki.ru. Основой для построения рейтинга стал так называемый МедиаИндекс – особый показатель, характеризующий популярность банков России в СМИ[29].

Лидерами рейтинга самых популярных банков России по качественному показателю МедиаИндекс в 2015 году стали Сбербанк, ВТБ и Газпромбанк. В пятерку рейтинга вошли также Альфа-Банк и ВЭБ (Приложение 2).

Данный рейтинг, конечно, не может являться основой для оценки надежности банка для вкладов. Для этого есть специальные рейтинги устойчивости банков по данным Центробанка РФ или по объему собственного капитала.

Однако учитывать его косвенно при выборе банка для открытия вклада или оформления кредита, пожалуй, все же можно. Ведь, известность и популярность банка может говорить о том, что его услугами пользуется большее число клиентов, которых вполне устраивает сервис, проценты и условия вкладов и кредитов.

Таким образом, на сегодняшний день российский рынок дистанционного банковского обслуживания имеет большой потенциал для роста. Однако в отличие от своих западных коллег российские банки пока не спешат инвестировать в развитие данного направления.

1.3. Нормативно-правовое обеспечение в области дистанционного банковского обслуживания

В Стратегии развития банковского сектора РФ на период до 2020 года справедливо отмечено, что «внедрение в кредитных организациях банковских автоматизированных систем и технологий дистанционного банковского обслуживания позволяет существенно расширить клиентскую базу кредитных организаций и предложение банковских услуг». Из данного документа следует, что Правительство РФ и Банк России должны обеспечивать «формирование нормативной базы, а также общие условия для применения в банковской деятельности новейших информационных технологий, в том числе технологий дистанционного банковского обслуживания, средств автоматизации кассовых операций, электронных средств платежа и электронной обработки платежной информации на основе развития конкуренции и внедрения инноваций в сфере высокотехнологичных банковских продуктов при соответствующем государственном регулировании и контроле» [27, с.92].