Файл: Учет поступления основных средств (Классификация основных средств).pdf

Добавлен: 29.06.2023

Просмотров: 100

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Сущность и значение основных средств

1.1. Классификация основных средств

1.2. Учёт наличия и поступления основных средств

1.3. Учёт амортизации основных средств

1.4. Учёт выбытия основных средств

1.5. Инвентаризация и переоценка основных средств и отражение их результатов в учёте

Глава 2. Анализ учета основных средств на предприятии ООО «Полимер»

2.1. Организационно-экономическая характеристика ООО «Полимер»

2.2. Учет основных средств на предприятии

2.3. Анализ структуры и динамики основных средств

2.4. Анализ технического состояния основных средств

2.5. Анализ показателей эффективности использования основных средств

Директором, в частности, обеспечивается выполнение решений собрания участников, он представляет предприятие в государственных органах, учреждениях, при проведении переговоров и заключении договоров, осуществляет непосредственное руководство в соответствии с особенностями производственного процесса, открывает расчетные счета в кредитных учреждениях, контролирует финансовые потоки.

Организационная структура ООО «Полимер» состоит из крупных подразделений, которым отведены важные функции финансового, бухгалтерского учета, контроля над производством и т.д. (Рис.2.1.)

ДИРЕКТОР

Главный инженер

Обойно- отделочный цех

Машинно-сварочный цех

Цех по производству матрацев

Котельная

Главный энергетик

Отдел техники и качества производства

Главный механик

Ремонтный цех

Отдел снабжения, маркетинга и сбыта

Транспортный участок

Бухгалтерия

Планово-экономический отдел

Отдел кадров

Рис.2.1.Организационная структура мебельной фабрики ООО «Полимер»

В целом организационная структура достаточно гибкая, постоянно совершенствуется с учетом изменений конъюнктуры и требований рынка.

2.2. Учет основных средств на предприятии

Для осуществления своей деятельности предприятие ООО «Полимер» располагает необходимыми основными средствами, рационально их использует, своевременно пополняет и заменяет.

Производственное предприятие – отрасль фондоёмкая, базой имущества являются основные средства.

По видам основные средства ООО «Полимер» подразделяются на следующие группы: здания; сооружения; машины и оборудование, в том числе: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы; вычислительная техника, транспортные средства; производственный инвентарь;

В числе причин изменения общей стоимости всех основных средств ООО «Полимер» выделяются:

– ввод новых объектов основных средств в соответствии с договорами купли-продажи, мены, дарения. Изменение стоимости основных средств по данному основанию выступает безусловно положительным моментом,

– проведение переоценки основных средств.

В процессе организации бухгалтерского и налогового учета основных средств в ООО «Полимер» проводится анализ их динамики и структуры. В рамках такого анализа исследуется:

– структура основных средств в соответствии с различными основаниями их классификации;

– динамика общей стоимости основных средств и стоимости основных средств каждой группы;

– исследование эффективности расходов, относящихся к эксплуатации основных средств;

– анализ эффективности инвестирования в основные средства.

В соответствии с этим к числу задач анализа и изучения основных средств ООО «Полимер» можно отнести:

- анализ обеспеченности предприятия основными средствами и их отдельными элементами;

- анализ динамики и движения основных средств, их динамики по элементам;

- анализ плана роста, обновления и выбытия основных средств, темпов обновления, темпов выбытия, соответствия фактических данных плановым;

- анализ технического состояния элементов основных средств – машин и оборудования, выполнения ими непосредственных производственных функций;

- расчет степени использования основных фондов и анализ факторов, на них повлиявших;

- оценка динамики, состава и структуры инвестиций в основные средства, их эффективности;

- расчет и анализ коэффициентов эффективности использования основных средств;

- выявление влияния основных средств на эффективность работы предприятия;

- определение резервов повышения основных показателей эффективности использовании основных средств, в том числе, фондоотдачи, фондовооруженности [8, c. 211].

Ежегодный анализ основных средств на предприятии начинается с определения наличия, динамики, состава, структуры основных средств. Для анализа основных фондов рассчитывается динамика основных средств в следующей последовательности: наличие основных средств на начало года, поступление основных средств; выбытие основных средств, наличие на начало года.

Наличие основных средств на конец года определяется по формуле:

Наличие ОС на конец года = Наличие ОС на начало года + Поступление ОС - Выбытие ОС (10)

В соответствии с данными о динамике основных средств по данной формуле рассчитываются показатели ОС по отдельным элементам (например, производственным и непроизводственным показателям в целом), а также, например, движение основных средств в соответствии с Типовой структурой.

Основу для расчета основных показателей эффективности использования основных фондов составляет среднегодовая стоимость основных фондов. Ее рассчитывают исходя из следующей формулы:

Фср= Фпер + (Фвв*Чм) / 12 – Фл * ( 12- М ) / 12, (11)

где Фс - среднегодовая стоимость основных средств; Фпер- первоначальная (начальная) стоимость основных средств; Фвв- стоимость основных средств, введенных на предприятии; Чм – количество месяцев работы введенных основных средств; Фл - ликвидационная стоимость основных средств; М – количество месяцев работы выбывших основных средств.

В практике работы предприятия используются унифицированные формы первичной учетной документации для организации учета основных средств, утвержденные Государственным комитетом по статистике Российской Федерации – таблица 2.1.

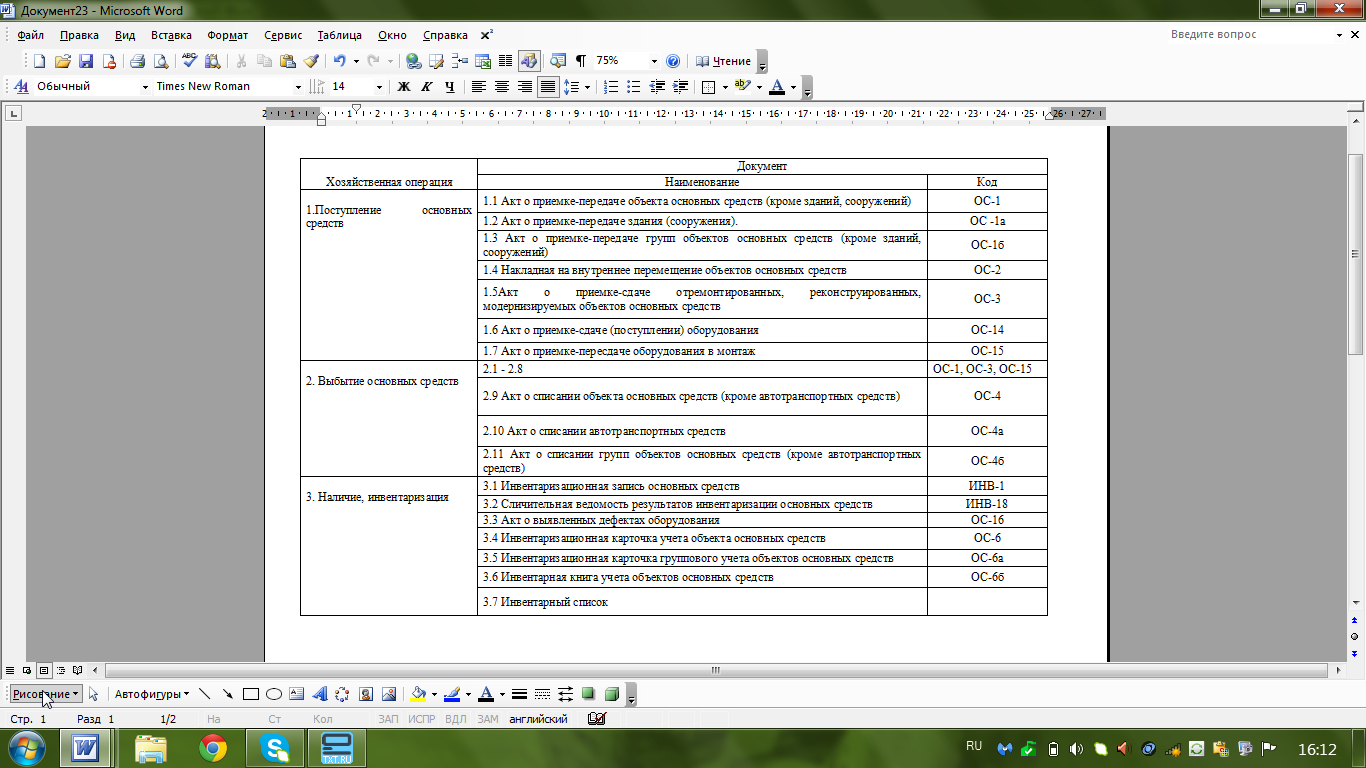

Таблица 2.1

Первичные документы учета основных средств ООО «Полимер»

Главными задачами бухгалтерского учета основных средств в ООО «Полимер» являются:

– контроль сохранности и наличия основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

– обеспечение рационального использования ресурсов на реконструкцию и модернизацию основных средств;

– исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

– контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных и других основных средств с целью своевременного проведения ремонта;

– контроль сохранности объектов, переведенных на консервацию.

Решение этих задач в ООО «Полимер» организуется на основании документации, оформленной надлежащим образом.

Поступление основных средств на предприятие происходит в результате:

– капитальных вложений (долгосрочных инвестиций) в форме нового строительства, реконструкции действующих предприятий, расширения и технического перевооружения объектов, модернизации, приобретения за плату зданий, сооружений, оборудования, транспортных средств, земельных участков и объектов природопользования;

– внутреннего перемещения объектов основных средств;

– безвозмездного поступления объектов основных средств от сторонних предприятий;

– оприходования ранее неучтённых объектов и т.д.

Для того чтобы объект основного средства был принят к учету, необходимо сначала правильно оформить типовые формы первичной учетной документации.

Основные средства, которые поступают в ООО «Полимер», принимаются к учету специальной комиссией, назначаемой директором. Для того, чтобы оформить приемку основных средств, комиссией в одном экземпляре составляется акт приемки-передачи основных средств по форме ОС-1. Для каждого объекта основных средств такой акт составляется в индивидуальном порядке. Возможно также составление одного акта на группу основных средства. Для этого эти объекты должны соответствовать ряду требований:

– быть однотипными;

– иметь равную стоимость;

– одновременно быть принятыми под ответственность одного и того же лица.

При приеме основных средств в группе или в индивидуальном порядке в акт обязательно включаются следующие сведения:

– наименование объекта;

– год производства или постройки;

– краткая техническая характеристика;

– первоначальная стоимость;

– инвентарный номер, который присвоен объекту;

– место использования (подразделение);

– иные сведения, которые необходимы для организации аналитического учета объекта основных средств.

Инвентарные объекты индивидуальны, качественно различны и поэтому обладают признаками, необходимыми и достаточными для обособленного учета. В совокупности инвентарные объекты подразделяют на единичные.

Для контроля наличия и сохранности основных средств каждому объекту присваивают инвентарный номер, его указывают в первичных документах и регистрах по учету основных средств. Инвентарный номер присваивается каждому объекту независимо от того, находится ли он в эксплуатации или в запасе. Он сохраняется за объектом, как правило, на весь период его нахождения в ООО «Полимер».

Присвоенный инвентарный номер имеет шесть знаков.

Первая цифра – номер группы,

Вторая цифра – номер подгруппы,

Третья и четвертая цифры – порядковый номер объекта в составе подгруппы.

Инвентарными номерами транспортных средств (мотовозы, автокары), наряду с присваиваемыми в обычном порядке, являются и номера, полученные на заводах-изготовителях, а у автомобильного транспорта (автокран, УАЗ) – знаки, присвоенные Госавтоинспекцией. Эти номера также указываются в первичных документах и регистрах бухгалтерского учета.

Инвентарный номер, присвоенный объекту, наносится с помощью краски или обозначается посредством путем прикрепления металлического жетона.

Пообъектный учёт основных средств ведётся сотрудниками бухгалтерии ООО «Полимер» с использованием карточек учета по форме № ОС-6, которые открываются на каждый объект основных средств и выступают в качестве аналитических регистров для учёта основных средств. Заполнение формы № ОС-6 приведено в Приложении 1.

Инвентарные карточки применяют для организации учёта наличия объектов основных средств, а также учёта их движения внутри предприятия. В ООО «Полимер» все карточки храниться в электронном виде. Они заполняются на основе актов о приеме-передаче основных средств, их технических паспортов и других документов, подтверждающих приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарные карточки включают основные данные по каждому объекту основных средств, в том числе указываются: наименование объекта, технические характеристики, срок полезного использования; используемый метод начисления амортизации; индивидуальные особенности объекта.

Связь инвентарной карточки с другими документами первичной документации для учёта основных средств представлена на рис.2.3.

Организацией учета основных средств занимаются лица, которые ответственны за сохранность этих средств. В бухгалтерии предприятия на основании инвентарных карточек формируется инвентарная картотека, которая представляет собой определенную иерархию согласно выделяемым группам основных средств.

Бухгалтерский учет основных средств в ООО «Полимер» поставлен таким образом, что возможно установление соответствия и наличия основных средств в соответствии с каждой классификационной группой, а также по каждому объекту в отдельности. Это обеспечивается с помощью организации аналитического учета основных средств на индивидуальных инвентарных карточках и синтетического учета по счету 01 «Основные средства» в целом.

Ремонт (форма№ ОС-3)

Инвентарная карточка (форма № ОС-6)

Поступление основных средств (форма № ОС-1)

Переоценка (ведомость переоценки)

Выбытие основных средств (форма № ОС-4)

Внутреннее перемещение (форма № ОС-2)

Рис.2.2. Связь инвентарной карточки с другими первичными документами.

В соответствии с Учетной политикой ООО «Полимер» к счету 01 «Основные средства» на предприятии могут открываться следующие субсчета:

01-01 «Здания (кроме жилых)»;

01-02 «Сооружения»;

01-04 «Машины и оборудование»;

01-05 «Вычислительная техника»;

01-07 «Иной подвижной состав»;

01-08 «Прочие транспортные средства»;

01-10 «Инструменты, приспособления, инвентарь»;

01-15 «Многолетние насаждения»;

01-20 «Прочие основные средства»;

01-21 «Выбытие основных средств».

ООО «Полимер», получившее объект основных средств, в зависимости от необходимости доведения объекта до состояния, пригодного к эксплуатации, осуществляет следующие бухгалтерские записи:

Дт 01 «Основные средства» Кт 79-07 «Внутрихозяйственные расчеты по средствам на капитальные вложения» - отражается принятие к учёту объекта основных средств, не требующие осуществление дополнительных затрат по доведению объекта до состояния, пригодного к эксплуатации;

или

Дт 08 «Вложения во внеоборотные активы» Кт 79-07 - отражается сумма вложений в основные средства, полученная по внутрихозяйственным расчетам от вышестоящего подразделения, если объект не пригоден к эксплуатации и требуются дополнительные затраты.

Особенность счёта 79 в том, что суммы операций по этому счету отражаются на основании специального извещения "АВИЗО". При этом, если в одном звене этот счёт дебетуется, то у другого участника расчётов этот же счёт кредитуется на ту же сумму;