Файл: Учет поступления основных средств (Классификация основных средств).pdf

Добавлен: 29.06.2023

Просмотров: 107

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Сущность и значение основных средств

1.1. Классификация основных средств

1.2. Учёт наличия и поступления основных средств

1.3. Учёт амортизации основных средств

1.4. Учёт выбытия основных средств

1.5. Инвентаризация и переоценка основных средств и отражение их результатов в учёте

Глава 2. Анализ учета основных средств на предприятии ООО «Полимер»

2.1. Организационно-экономическая характеристика ООО «Полимер»

2.2. Учет основных средств на предприятии

2.3. Анализ структуры и динамики основных средств

2.4. Анализ технического состояния основных средств

2.5. Анализ показателей эффективности использования основных средств

При этом на первый взгляд кажется, что только физический износ может измеряться на основе данных способов. Тем не менее степень и уровень морального износа, обусловленного техническим прогрессом, тоже в результате находит отражение свое отражение в динамике цен на капитальные ресурсы. В соответствии с этим моральный износ может быть рассмотрен как уменьшение рыночной стоимости капитального блага, которое не вызвано потерей последними потребительских свойств [15, с. 221]).

Таким образом, амортизация выступает как денежное выражение физического и/или морального износа основных производственных средств. В результате величина амортизации, которая начислена за период их функционирования основных производственных фондов в результате должна быть равна их первоначальной (восстановительной) стоимости. Таким образом, экономическое значение амортизации основных средств определяется тем, что именно амортизация основных средств выступает способ возмещения затрат, которые связаны с приобретением или возведением основных средств, что происходит посредством перенесения стоимости основных производственных средств на себестоимость продукции (а также работ или услуг), а в случае объектов непроизводственного назначения – на собственные источники.

При расчете и калькулировании себестоимости продукции сырье, материалы, комплектующие, затраты труда списываются на себестоимость продукции в соответствии с величиной расхода общей суммой. В отличие от них основные производственные фонды являются объектами долговременного использования, соответственно, их стоимость списывается на себестоимость отдельными частями. Это происходит и потому, что стоимость основных средств, в состав которых входят здания, сооружения, транспортные средства, оборудование, довольно высока, и единовременное включение всей суммы в состав себестоимости принесет негативные финансовые последствия для предприятия.

Начисление амортизации происходит в бухгалтерии предприятия. Оно начисляется с первого числа месяца, который следует за месяцем принятия объекта основных средств к бухгалтерскому (налоговому) учету. Соответственно, и начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев [15, c. 223].

Основные функции амортизации, таким образом, могут быть обобщены следующим образом: организация бухгалтерского и налогового учета основных средств, стимулирование более эффективного использования основных средств, воспроизводство основных фондов и их восстановление.

В соответствии с распространенной за рубежом практикой начисления амортизационных начислений выделяется большое количество самых разных методов расчета объема и динамики амортизации. В зарубежной практике учета используется несколько десятков различных методов и прогрессивной (ускоренной), и дигрессивной амортизации.

Среди известных в зарубежных странах способов начисления амортизации можно выделить следующие методы: расчет линейной амортизации по первоначальной стоимости; расчет линейной амортизации с рыночной стоимости; расчет амортизации на основании уровня использования объекта; расчет амортизации после вычета определенной базовой величины; расчет амортизации после вычета остаточной стоимости; так называемая чрезвычайная амортизация; методы амортизации, основанные на использовании сложных процентов; метод функциональной амортизации; метод пропорциональной рентабельности и т.д.

Настолько широкий перечень методов расчета амортизационных отчислений позволяет учесть не только национальные особенности отдельных стран, но и индивидуальные условия определенного предприятия и даже функционирования и особенностей работы определенных объектов амортизируемого имущества.

В соответствии с нормами российского законодательства количество методов амортизации существенно ограничено. До того, как была введена в действие глава 25 НК РФ (то есть до 1 января 2002 г.), чаще всего использовался в основном линейный способ начисления амортизации. Это было связанно с ограничениями в налоговом законодательстве, когда в целях налогообложения принимались лишь амортизационные отчисления, начисленные линейным способом в соответствии с постановлением Совета Министров СССР 22 октября 1990 г., № 1072). В настоящее время используются и другие методы начисления амортизации.

В рамках бухгалтерского учета для начисления амортизации по объектам основных производственных фондов в настоящее время используются четыре основных метода. При этом предприятие может самостоятельно выбрать удобный способ начисления амортизации. Обязательное условие - применение одного способа по группе однородных объектов в течение всего срока полезного использования [17, c. 203].

Далее опишем основные способы начисления амортизации:

1. Линейный способ. В этом случае годовая сумма амортизации объекта основных средств рассчитывается в соответствии с первоначальной стоимостью объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта.

Агод = С*НА, (5)

где Агод – годовая сумма амортизации; С – первоначальная стоимость объекта основных средств. Норма амортизации рассчитана в этом случае как частное от деления 100% стоимости имущества на число лет использования. Так, если срок полезного использования имущества 8 лет, то норма амортизации равна:

100% : 8 = 12,5%.

2. Способ уменьшаемого остатка. В этом случае сумма амортизационных отчислений рассчитывается в соответствии с остаточной стоимостью основного средства на начало каждого года. Норма амортизации в этом случае может быть увеличена на коэффициент ускорения, который устанавливается для эффективных видов машин и оборудования в высокотехнологичных отраслях. В отличие от линейного способа это способ начисления амортизации приводит к тому, что величина амортизационных отчислений с каждым годом использования уменьшается, в соответствии с чем применение этого способа без коэффициента ускорения нецелесообразно.

3. Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизационных отчислений определяется по формуле:

Агод = С х t/Т, (6)

где t – число лет, остающихся до конца срока службы объекта; T – сумма чисел лет срока службы объекта.

При использовании этого метода в качестве основы расчетов выступает первоначальная стоимость объекта. Норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. В течение года сумма амортизационных отчислений по объекту основных средств начисляятся ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы [17, c. 204].

По тем основным средствам, которые используются на предприятиях с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы предприятия в отчетном году.

4. Способ списания стоимости пропорционально объему продукции (работ). При данном способе учитывается только тот объем продукции, который получен при использовании определенного объекта основных средств. Сумма амортизационных отчислений в данном случае рассчитывается по формуле:

А = n х С/N , (7)

где А – амортизация за отчетный период; n – объем продукции, выпущенной за отчетный период с использованием данного объекта основных средств; N – предполагаемый объем продукции за весь срок полезного использования.

В отличие от способа списания стоимости по сумме чисел лет срока полезного использования последний метод не предполагает определения годовой суммы амортизации. Сумма начисленной амортизации рассчитывается за каждый месяц отдельно, в соответствии с фактическим объемом произведенной продукции. Этот способ привлекателен для бухгалтерского учета, так как при реальном простое оборудования он позволяет законным путем не начислять амортизацию [17, c. 206].

В ПБУ 14/2007, регулирующем учет нематериальных активов, не предусмотрено возможностей начислять амортизацию пропорционально объему оказанных услуг. Соответственно, предприятия, которые используют нематериальные активы для оказания услуг, не могут списывать их стоимость пропорционально объему оказанных услуг, и должны использовать или линейный способ, или способ уменьшаемого остатка. Приостановление начисления амортизационных отчислений в течение срока полезного использования нематериальных активов возможно только при консервации организации.

В свою очередь, Налоговый кодекс РФ определяет два основных метода начисления амортизации: линейный и нелинейный. Оба эти метода в соответствии с нормами налогового законодательства могут быть использованы для расчета амортизационных начислений, как по основным средствам, так и по нематериальным активам. Однажды избранный метод по определенному объекту основных средств не может изменяться в процессе использования имущества (за исключением ряда случаев, которые предусмотрены законодательством) [5].

При использовании линейного метода сумма начисленной амортизации за один месяц определяется как произведение его первоначальной (или восстановительной) стоимости и нормы амортизации, которая определена для данного объекта. Норма амортизации для каждого объекта амортизируемого имущества определяется по формуле:

НА = (1/n) × 100%, (8)

где НА – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта, выраженный в месяцах.

При использовании нелинейного метода сумма начисленной амортизации рассчитывается как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Остаточная стоимость рассчитывается как разность между первоначальной стоимостью и суммой, которая начислена за время его эксплуатации амортизации. Норма амортизации определяется по формуле:

НА = (2/n) × 100%, (9)

где НА – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества.

Нелинейный метод начисления амортизации похож на способ уменьшаемого остатка, применяемого для расчета амортизации в целях бухгалтерского учета [10, c. 381].

Для расчета амортизации основные средства объединяют в амортизационные группы на основании постановления Правительства РФ от 01.01.2002 № 1 (ред. от 10.12.2014)) - таблица 1.6.

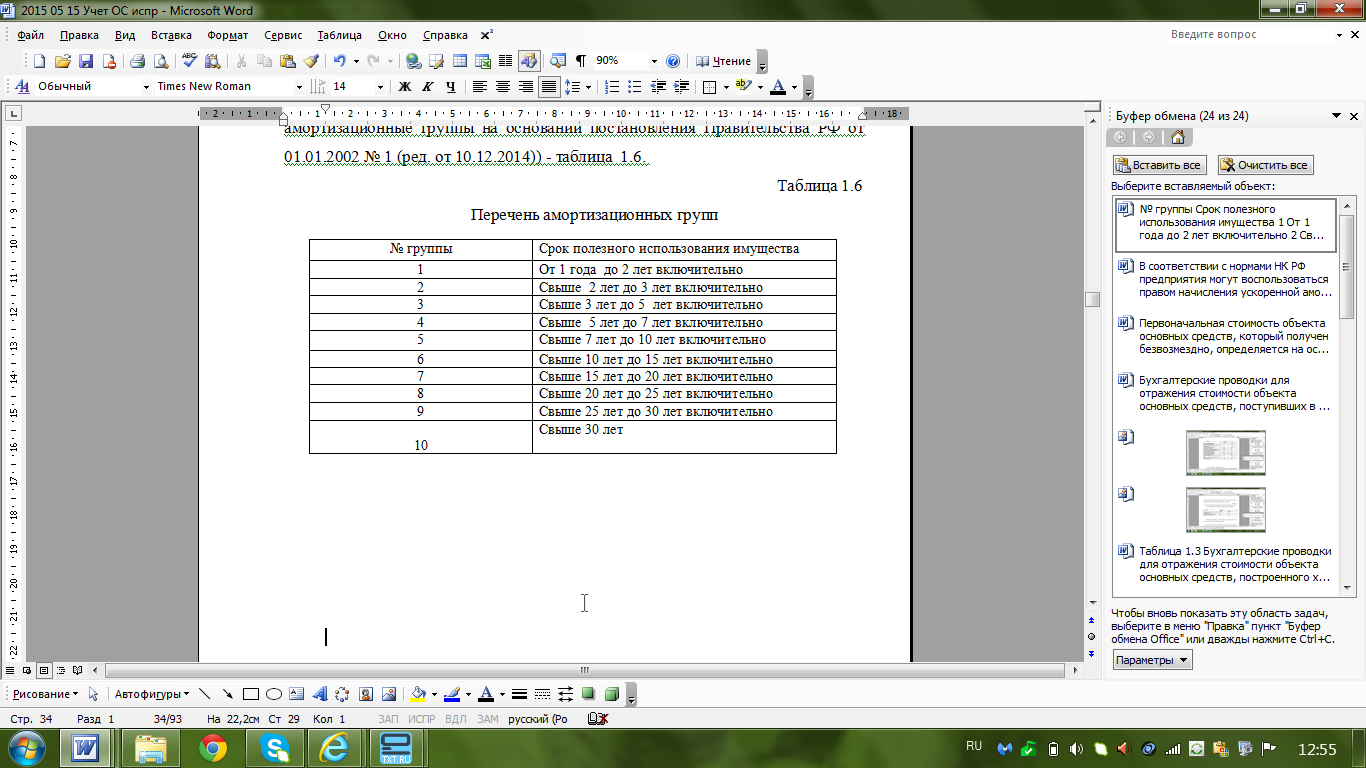

Таблица 1.6

Перечень амортизационных групп

В соответствии с ПБУ 6/01 «Учет основных средств» амортизация не начисляется на следующие группы основных средств:

– объекты жилищного фонда (жилые дома, общежития, квартиры);

– объекты внешнего благоустройства и другие аналогичные объекты (ленного хозяйства, дорожного хозяйства);

– продуктивный скот, буйволов, волов и оленей;

– многолетние насаждения, не достигшие эксплуатационного возраста;

– основные средства, принадлежащие некоммерческим организациям.

Для организации учета таких объектов в конце каждого года производится начисление износа в соответствии с установленными амортизационными отчислениями. Учет износа производится на отдельном забалансовом счете.

На основании Приказа Минфина России от 24.12.2014 №186н, в соответствии с которым внесены изменения в ПБУ 6/01 с 01.01.2011 г. активы стоимостью в пределах лимита, установленного в учетной политике организации, имущество стоимостью не более 40 000 рублей за единицу, могут быть отражены в учете и финансовой отчетности в составе материально-производственных запасов.

Начисление амортизации должно быть приостановлено:

– если объект основных средств в соответствии с решением руководителя законсервирован на срок более трёх месяцев;

– если объект восстанавливается в течение срока более 12 месяцев.

В ПБУ 6/01 «Учет основных средств» установлены определенные принципы начисления амортизации:

– амортизационные отчисления начисляются с первого числа месяца, который следует за месяцем принятия объекта основных средств к бухгалтерскому учёту, и производятся до момента полного погашения стоимости данного объекта или его списания с учёта;

– амортизационные отчисления прекращаются с первого числа месяца, который следует за месяцем продажи объекта основных средств или списания его с бухгалтерского учёта;

– амортизационные отчисления по любому объекту основных средств начисляются ежемесячно независимо от того, как способ начислений принят за основу, в размере 1/12 годовой суммы;