Файл: Особенности функционирования финансово-кредитных институтов (КБ ПАО «Возрождение»).pdf

Добавлен: 29.06.2023

Просмотров: 105

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Теоретический обзор деятельности финансово-кредитных институтов

1.1 Понятие, сущность финансово-кредитных институтов

1.2 Коммерческий банк и его основные виды

1.3 Анализ банковских продуктов коммерческих банков

Глава 2 Экономическая и стратегическая характеристика объекта исследования – КБ ПАО «Возрождение»

Глава 3 Анализ деятельности коммерческого ПАО «Возрождение»

3.1 Анализ валюты баланса, собственных и заемных средств, ликвидности активов ПАО «Возрождение»

3.2 Анализ нормативов и показателей достаточности и интенсивности использования в ПАО «Возрождение»

Третий принцип коммерческого банка заключен в построении и развитии рыночных взаимоотношений со своими клиентами. Выдачу ссуд банк мотивирует исходя из рыночных критериев прибыльности, оценки риска, ну и ликвидности.

Четвертый принцип работы коммерческого банка заключается в регулировании его деятельности двумя методами: косвенными и экономическими, но не как, не административными. Функция государства в определении правил работы для коммерческих банков, здесь государство не в праве, отдавать приказания

1.3 Анализ банковских продуктов коммерческих банков

Банковские продукты как результат деятельности кредитной организации находят свое выражение в виде отдельных банковских операций, сделок и банковских услуг.

При этом каждый из разработанных и внедренных к реализации потребителю банковских продуктов должен служить достижению основной цели кредитной организации – повышению ее стоимости. Это обеспечивается путем создания конкурентоспособного, высокотехнологичного, эффективного банковского продукта. Все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка, целесообразно считать банковскими продуктами. Каждый коммерческий банк на основании полученной лицензии самостоятельно разрабатывает и реализует индивидуальный набор банковских продуктов в соответствии с утвержденной корпоративной политикой.

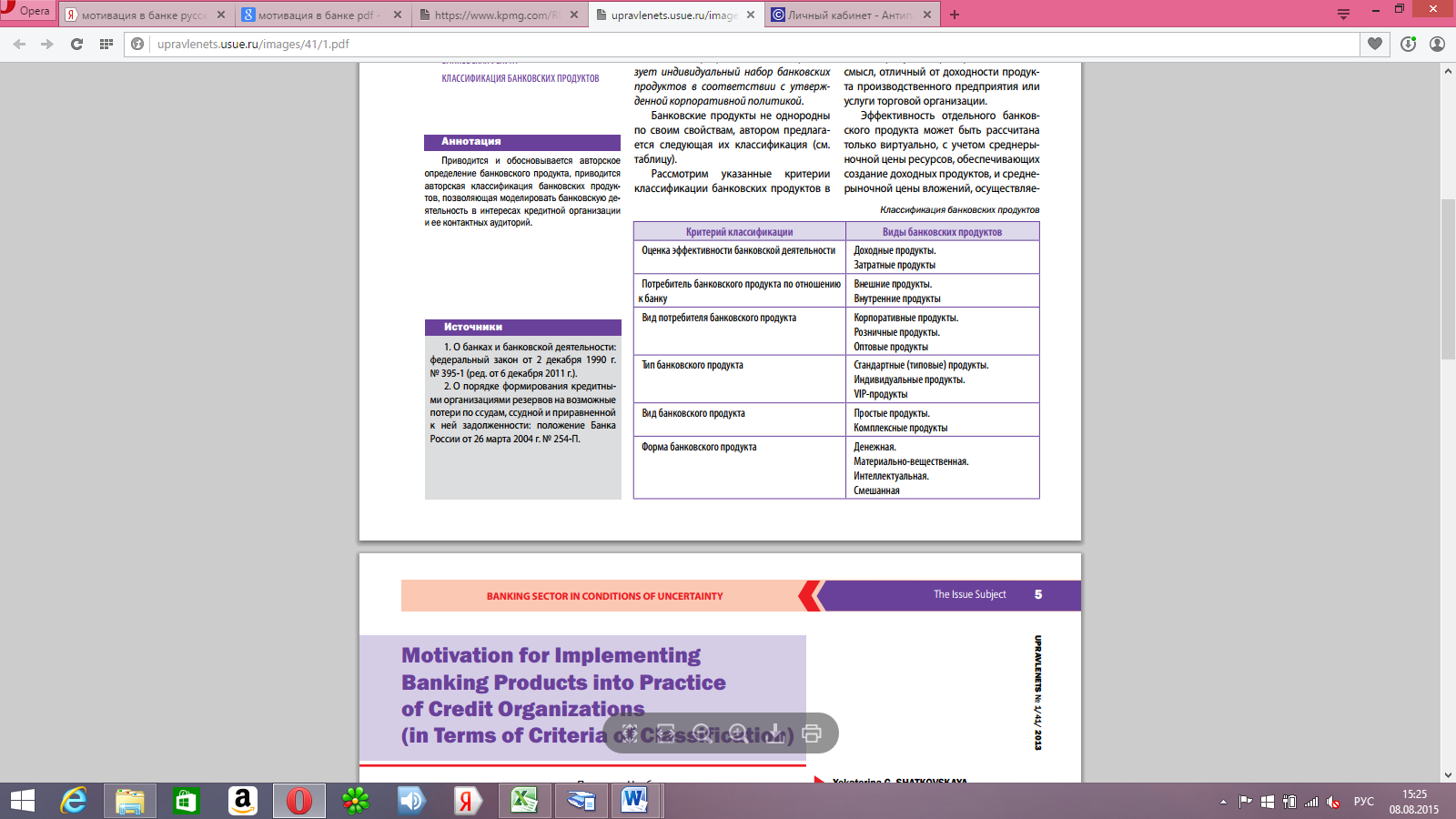

Банковские продукты не однородны по своим свойствам (таблица 1).

Таблица 1

Классификация банковских продуктов

Рассмотрим указанные критерии классификации банковских продуктов в разрезе мотивации внедрения последних в практику кредитных организаций. Прежде всего, в соответствии с критерием оценка эффективности банковской деятельности банковские продукты предлагается разделить на доходные и затратные:

1) к затратным банковским продуктам следует относить такие, результатом реализации которых является привлечение денежных средств и формирование ресурсной базы, сопровождающееся понесением со стороны банка текущих расходов;

2) к доходным – размещение ресурсов в активы, приносящие банку текущие доходы. Это дает ключ к исследованию эффективности банковской деятельности. По мнению автора, понятие «доходность» или «окупаемость» отдельного банковского продукта приобретает особый смысл, отличный от доходности продукта производственного предприятия или услуги торговой организации.

Эффективность отдельного банковского продукта может быть рассчитана только виртуально, с учетом среднерыночной цены ресурсов, обеспечивающих создание доходных продуктов, и среднерыночной цены вложений, осуществляемых на основе затратных продуктов. При этом ориентиром установления цены на исследуемый банковский продукт выступает приемлемый для банка размер чистого процентного дохода (банковской маржи) или чистого непроцентного дохода. Вторым критерием классификации банковских продуктов является потребитель банковского продукта по отношению к банку.

С этой точки зрения предлагается выделять следующие виды банковских продуктов:

1) внешние – продукты, предоставляемые внешним пользователям, т.е. контрагентам: клиентам, кредиторам, заемщикам, инвесторам, корреспондентам и пр.

Эти банковские продукты широко известны экономическому сообществу, к ним относятся все виды деятельности, закрепленные законодательно за кредитными организациями, – банковские операции, сделки и банковские услуги [1, с.55];

2) внутренние – продукты, предназначенные для внутреннего потребления смежными структурными подразделениями кредитной организации, направленные на унификацию отдельных видов банковской деятельности.

Разработка и реализация этих специфических видов банковских продуктов находится в компетенции логистики как функциональной области банковской деятельности. Необходимость проведения научно- исследовательских работ по созданию и внедрению банковских продуктов, предназначенных для внешних и внутренних пользователей, не подлежит сомнению. Автор считает, что кредитные организации, устанавливающие приоритеты в области предоставления внешних продуктов, стремятся добиться краткосрочных оперативных целей. Ориентация же на внутренние продукты позволяет получить значимые результаты в отдаленной перспективе. Каждый банк в соответствии с поставленными задачами выстраивает свои пропорции между внешними и внутренними продуктами.

В зависимости от вида потребителя банковского продукта выделяют:

1) корпоративные продукты, предназначенные для реализации юридическим лицам. На следующем уровне настоящей классификации они подразделяются на продукты для коммерческих организаций и бюджетных учреждений, различающихся составом источников денежного капитала, видами и целями деятельности, что влечет за собой формирование потребности в разных видах банковских продуктов;

2) розничные продукты, конечными потребителями которых являются физические лица. Эти продукты в широкой массе направлены на удовлетворение личной потребности экономического субъекта, однако в отдельных из них прослеживается удовлетворение коммерческой потребности (например, зарплатные продукты, продукты, предоставляемые индивидуальным предпринимателям, и пр.). Предпосылкой для развития розничного банковского бизнеса явилось бурное развитие на стыке веков как в России, так и в мировом пространстве общества потребления на фоне макроэкономической стабильности.

Российские банки открыли в этой сфере новый для себя рыночный сегмент и прилагают значительные усилия к стимулированию экономической, прежде всего кредитной, активности населения;

3) оптовые продукты, потребителями которых выступают правительственные организации, банковские и небанковские кредитные организации, специальные финансово-кредитные организации, в том числе страховые организации, пенсионные фонды и пр. Это крупные ресурсоемкие продукты, зачастую характеризующиеся специальным порядком предоставления и обслуживания.

В практике российских банков обычно представлены продукты как для корпоративных, так и для розничных и оптовых клиентов, при этом банки могут отдавать предпочтение любому направлению в соответствии со спецификой своей корпоративной политики. Следующим критерием классификации является тип банковского продукта.

В частности, различают:

1) стандартные (типовые) продукты, предназначенные для основной массы внешних пользователей. Эти продукты заявлены в рекламных проспектах, представлены на сайтах кредитных организаций. Их доля является определяющей в структуре всех типов банковских продуктов;

2) индивидуальные продукты, условия предоставления которых могут быть откорректированы под конкретного потребителя. Такая корректировка возможна как на этапе предоставления банковского продукта, так и в процессе его использования под воздействием изменяющихся факторов внешней и внутренней среды;

3) VIP-продукты, предоставляемые особым, «знаковым» клиентам. Продолжительными, взаимовыгодными отношениями с этой категорией контрагентов банк дорожит и всячески способствует стабильному устойчивому развитию такого партнерства. В портфеле банковских продуктов обычно присутствуют все указанные типы продуктов, при этом структура портфеля отражает степень лояльности корпоративной политики каждой кредитной организации.

Кроме того, банковские продукты классифицируются по видам: 1) простые продукты, производимые и реализуемые отдельным функциональным подразделением банка в форме конкретной операции, сделки или услуги. К ним относятся разовые трансакции случайным клиентам, например, конверсионные операции, оплата коммунальных и других платежей, перевод денежных средств по поручению физических лиц без открытия банковского счета и т.п.;

2) комплексные продукты, включающие набор простых продуктов и обслуживаемые в рамках организованного бизнес-процесса несколькими подразделениями банка. Примером такой комбинации простых продуктов может служить банковская услуга по управлению счетом с помощью дебетовой карты через банкомат в рамках зарплатного проекта. Предоставление клиенту комплексного продукта приводит к возникновению синергетического эффекта, не сопоставимого с результатом от предоставления обычного набора простых продуктов. Клиент в этом случае считает такой банк своим «домашним» банком, укрепляется доверие партнеров друг к другу. Побочным положительным результатом следует считать появление у клиента готовности использовать и другие банковские продукты, при этом стоимость последних не выдвигается клиентом в качестве главного критерия на рынке банковских продуктов. И наконец, банковские продукты могут быть предоставлены в следующих формах:

1) денежная форма банковского продукта является самой представительной, она характеризует собственно банковскую деятельность. В денежной форме совершаются все виды банковских операций, поскольку они связаны с движением денежных средств по счетам бухгалтерского баланса кредитной организации;

2) материально-вещественная форма банковского продукта проявляется в отдельных несамостоятельных видах банковских услуг, например, производство пластиковой карты, оформление сберегательной книжки, дорожного чека и т.п. Такие услуги носят сопроводительный характер по отношению к традиционным банковским операциям, ускоряют и упрощают их осуществление, что, в конечном счете, повышает конкурентоспособность последних;

3) интеллектуальная форма банковского продукта имеет место при оказании банком некоторых видов услуг, в которых не задействованы другие виды ресурсов, в них отражается интеллектуальный потенциал разработчиков внутренних банковских регламентов, например, проведение оценки уровня кредитоспособности потенциального заемщика;

4) смешанная форма банковского продукта представляет собой синтез перечисленных выше форм, чаще всего денежной и материально-вещественной. Указанная форма отражает специфику отдельных видов банковских продуктов, например, лизинговые банковские операции, инкассация денежных средств и других ценностей и пр. Учет формы предоставляемого банковского продукта трудно переоценить, поскольку она влияет на выбор задействованных ресурсов.

Глава 2 Экономическая и стратегическая характеристика объекта исследования – КБ ПАО «Возрождение»

Полное наименование банка: Публичное акционерное общество Банк «Возрождение» (VozrozhdenieBank)

Сокращенное наименование банка: Банк «Возрождение» (ПАО) (V.Bank)

Дата регистрации Банком России: 12.04.1991

Регистрационный номер: 1439

Дата внесения банка «Возрождение» в Единый государственный реестр юридических лиц: 17.12.2002

Основатель Банка: Орлов Дмитрий Львович

Лицензии:

- В соответствии с Федеральным Законом «О банках и банковской деятельности», проведена перерегистрация. Генеральная лицензия на осуществление банковских операций № 1439 выдана 22 января 2015 года Центральным банком Российской Федерации;

- Федеральной службы по техническому и экспортному контролю № 0313 от 21 января 2005 года на деятельность по технической защите конфиденциальной информации;

- Лицензия центра по лицензированию, сертификации и защите государственной тайны ФСБ России № 12475 Н от 14 сентября 2012 года с приложениемна деятельность по разработке, производству, распространению шифровальных (криптографических) средств;

- Лицензия управления ФСБ России по г. Москве и Московской области, ГТ№ 0049678, регистрационный номер 20543 от 19.12.2011 г. на осуществление работ, связанных с использованием сведений, составляющих государственную тайну.

Адрес (местонахождения):Российская Федерация, индекс 101000, город Москва, Лучников переулок, дом 7/4, строение 1.

Адрес (почтовый):Российская Федерация, индекс 101990, ГСП, город Москва, Лучников переулок, дом 7/4, строение 1.

Размер уставного капитала: 250 432 000 рублей (2013 год)

Размер собственных средств: 21 783 730 000 рублей (2013 год)

Аудитор Банка «Возрождение»:

Полное наименование: ЗАО «ПрайсвотерхаусКуперс Аудит»

Сокращенное наименование: «Пвк Аудит»

Место нахождения:125047, г. Москва, ул. Бутырский Вал, д. 10

Номер телефона и факса: тел. (495) 967-60-00; факс (495) 967-60-01

Наименование саморегулируемой организации аудиторов, членом которой является аудиторская организация: Некоммерческое партнерство «Аудиторская Палата России».

Стратегия Банка:

1.Консервативная стратегия управления рисками;

2.Сбалансированная кредитная и ресурсная политики;

3. Обслуживание физических лиц на каждом этапе жизненного цикла;

4.Обслуживание СМБ и крупных корпоративных клиентов на каждом этапе развития бизнеса;

5.Фокус на классических банковских продуктах

6.Повышение эффективности предоставления финансовых услуг

Клиентская база:

1 700 000 – физ. лиц;

63 400 – корпоративных клиентов.

Банк осуществляет свою деятельность в 21 регионе, имеет 142 офиса и 899 банкоматов.

Ядро стратегии и самый ценный актив банка «Возрождение» — это отношения с клиентами. Банк непрерывно оценивает и повышает уровень лояльности и удовлетворенности клиентов его услугами, постоянно совершенствуя продуктовую линейку и качество сервиса с учетом изменяющихся потребностей клиентов и помогая им в любой экономической ситуации.

В числе внутренних приоритетов Банк также видит сохранение и преумножение капитала, поддержание ликвидности баланса, а также повышение эффективности и качества бизнеса.

В корпоративном бизнесе банк «Возрождение» ориентируется в первую очередь на обслуживание предприятий малого и среднего бизнеса, а также на предоставление комплексных услуг крупным компаниям с распределенной сетью филиалов, совпадающей с сетью офисов Банка.

Кредитование малого и среднего бизнеса, занимающее основную долю в активных операциях Банка, является стратегическим направлением в корпоративном сегменте. При этом Банк заинтересован как в росте количественных показателей кредитования, так и в совершенствовании существующих продуктов и разработке новых решений в ответ на изменения потребностей клиентов. Банк диверсифицирует клиентскую базу МСБ, выделяя предприятия микробизнеса и наращивая объем операций в этом сегменте. Значительное влияние на рост доходности обслуживания МСБ и микробизнеса обеспечивает расширение набора продуктов, используемых каждым клиентом, а также развитие дистанционного банкинга.