Файл: Налоговый учет и отчетность (Теоретические основы исчисления и уплаты налога на доходы физических лиц налоговыми агентами).pdf

Добавлен: 29.06.2023

Просмотров: 296

Скачиваний: 2

СОДЕРЖАНИЕ

1.1. Экономическая сущность, порядок исчисления и уплаты НДФЛ

1.2. Обязанности налоговых агентов по НДФЛ

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку.

Глава 2. Практика исчисления и ведения налоговых регистры по НДФЛ в ООО «Браво-М»

2.1. Порядок исчисления и уплаты НДФЛ

2.2. Ведение регистров налогового учета по НДФЛ

2.3. Проблемы ведения налоговых регистров по НДФЛ и пути их решения

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку.

Кроме того, удержание и перечисление НДФЛ, как правило, не совпадает с установленной датой выдачи зарплаты. Исходя из этого, все бухгалтерские программы предполагают эту часть регистра заполнять вручную. Но ввиду загруженности бухгалтеров предприятия большим объемом работы, в крупных организациях это не представляется возможным. Даже если и не брать во внимание факт большой загруженности, то возникает иная проблема: низкий уровень компетенции бухгалтеров в вопросах использования современного бухгалтерского программного обеспечения.

Вот и получается, что по теории в бухгалтерских программах реализованы все нормы действующего законодательства, а на практике — если заполнение и ведение налогового регистра по НДФЛ и настроено, то на бумажный носитель он не выводится.

Ответственность за неведение регистров НДФЛ установлена ст. 120 НК

РФ, которая предусматривает ответственность за отсутствие первичных документов, регистров налогового и бухгалтерского учета, а также систематическое (два раза и более в течение календарного года) несвоевременное (неправильное) отражение в регистрах налогового учета хозяйственных операций. Размер штрафа по ст. 120 НК РФ зависит от периодичности совершения данного правонарушения и его последствий.

Но анализируя сложившуюся арбитражную практику по данной проблематике, следует сделать вывод о том, что законодательством о налогах и

сборах не предусмотрена ответственность налогового агента за отсутствие

налоговых карточек по учету доходов и НДФЛ как первичных документов

налогового учета.

Установив в пункте 1 статьи 54 НК РФ, что налоговая база исчисляется

организациями на основе данных регистров бухгалтерского учета и (или)

на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, в статье 120 НК РФ законодатель регламентировал ответственность налогоплательщика за грубые нарушения правил учета доходов и расходов, не предусматривая при этом налоговый учет как самостоятельный вид учета[16].

При этом грубое нарушение правил учета доходов и расходов и объектов налогообложения для целей названной статьи законодатель определил как отсутствие первичных документов, регистров бухгалтерского, а не налогового учета; отсутствие счетов-фактур; систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика, но не налогового агента.

Иными словами, если у налогового агента имеются другие документы,

подтверждающие, что НДФЛ правильно исчислен, удержан и соответствующим образом перечислен, то санкции по ст. 120 НК, 123 НК не применяются, так как конкретно про ведение или отсутствие налоговых регистров данной статье ничего не сказано.

Но следует иметь ввиду, что при проведении мероприятий налогового контроля налоговые органы вправе затребовать у налоговых агентов документы по учету доходов, выплаченных физическим лицам. Если организация их не представит в установленный срок, ее могут привлечь к ответственности на основании п. 1 ст. 126 НК РФ (п. 4 ст. 93 НК РФ). Размер штрафа по п. 1 ст. 126 НК РФ в таком случае составит 200 руб. за каждый непредставленный документ. И если численность работников в организации будет большой, то за каждый непредставленный регистр по НДФЛ на каждого работника в совокупности получится значительная сумма штрафа.

Поэтому чтобы обезопасить себя и не подорвать репутацию добросовестного налогоплательщика организация должна вести учет доходов, начисленных и выплаченных физическим лицам, а также налогов, удержанных и перечисленных с таких доходов (пп. 3 п. 3 ст. 24 НК РФ).

Учет доходов, сумм удержанного НДФЛ, а также предоставленных физическим лицам налоговых вычетов необходимо вести в самостоятельно

разработанных регистрах налогового учета (п. I ст. 230 НК РФ). При этом

регистры обязательно должны содержать данные, которые позволяют определить:

1. налогоплательщика и его статус;

2. вид и сумму выплаченных доходов, предоставленных вычетов;

3. даты выплаты дохода удержания и перечисления налога;

4. реквизиты платежного поручения[17].

На основе таких регистров налоговый агент заполняет справки о доходах физических лиц по форме 2-НДФЛ. При этом сохранность данных учета необходимо обеспечить в течение четырехлетнего периода (пп. 5 п. 3 ст. 24 НК РФ). Такие правила действуют с 1 января 2011 г.

Выводы

Ведение бухгалтерского учета в области исчисления и уплаты НДФЛ в ООО «Браво-М» соответствует законодательным и нормативно-правовым актам. Рассматриваемая организация выполняет свои обязанности как налоговый агент: правильно исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

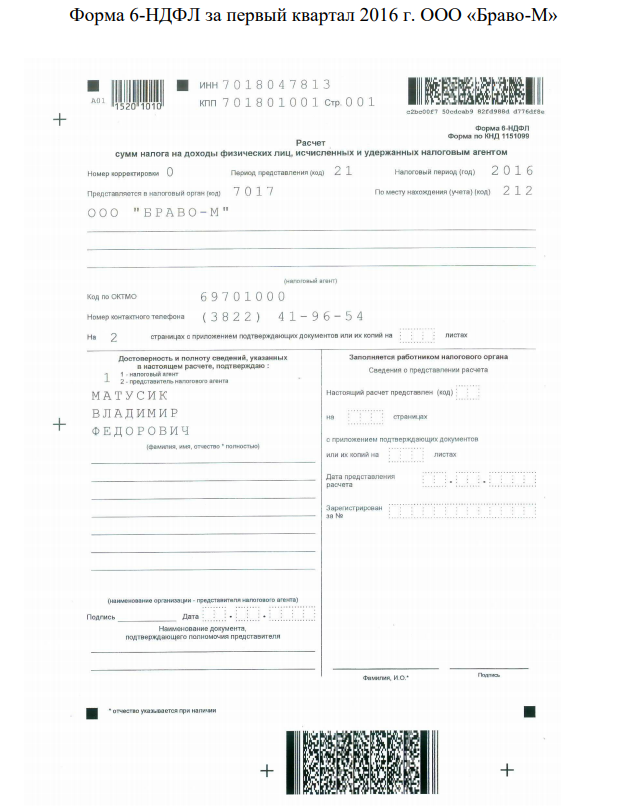

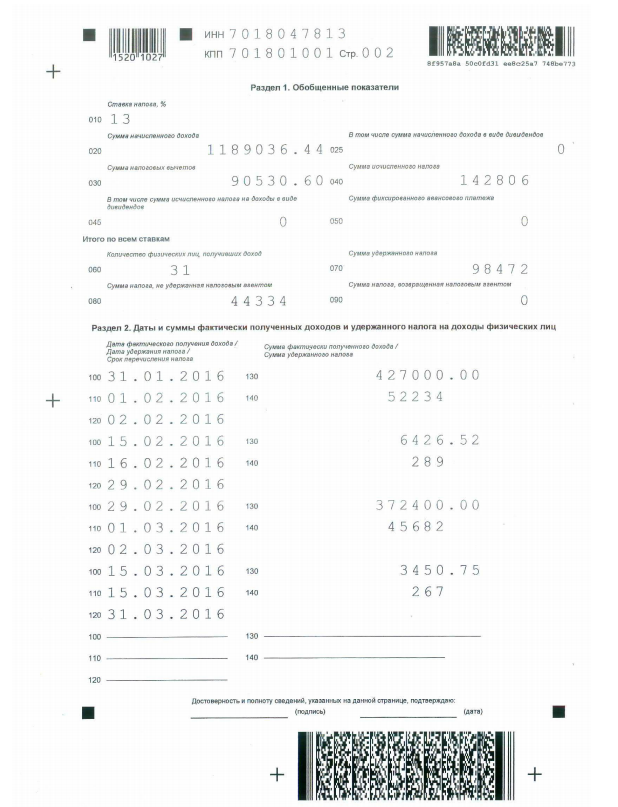

ООО «Браво-М» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы.

Регистр налогового учета разработан ООО «Браво-М» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра самостоятельно была составлена справка 2-НДФЛ. В соответствии с НК РФ организация предоставляет работникам стандартные вычеты, которые применяются после предоставления необходимых документов работником.

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Заключение

Налог на доходы физических лиц является одним из видов прямых налогов в России. Он исчисляется в процентах от совокупного дохода физических лиц и уплачивается со всех видов доходов, полученных как в денежной, так и в натуральной форме.

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку.

Налоговую базу по НДФЛ можно уменьшить на сумму налоговых вычетов. Налоговые вычеты могут предоставляться особым категориям налогоплательщиков, налогоплательщикам с детьми, а также при произведении некоторых расходов: имущественных, инвестиционных, на обучение, на медицинские услуги или медикаменты и др.

Исчислять и уплачивать НДФЛ могут физические лица при заполнении налоговой декларации 3-НДФЛ и налоговый агент при выплате работникам заработной платы или предоставлении иных доходов. Налоговые агенты обязаны правильно исчислить налог в отношении доходов, источником которых является налоговый агент, удержать налог у налогоплательщика и своевременно уплатить налог в бюджет.

Ведение бухгалтерского учета в области исчисления и уплаты НДФЛ в ООО «Браво-М» соответствует законодательным и нормативно-правовым актам. Рассматриваемая организация выполняет свои обязанности как налоговый агент: правильно исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Браво-М» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы.

Регистр налогового учета разработан ООО «Браво-М» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра самостоятельно была составлена справка 2-НДФЛ. В соответствии с НК РФ организация предоставляет работникам стандартные вычеты, которые применяются после предоставления необходимых документов работником.

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75.

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127.

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61.

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269.

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105.

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А.. 2012. С. 240-243.

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2012. № 5-2. С. 82-83.

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74.

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465.

Приложение 1

-

\

? Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

\

? Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Налоговый кодекс Российской Федерации: часть вторая. // Федер. Закон от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74. ↑

-

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105. ↑

-

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61. ↑

-

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А.. 2012. С. 240-243. ↑

-

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2012. № 5-2. С. 82-83. ↑