Файл: Управление рисками в проектной среде (Технология управления рисками).pdf

Добавлен: 29.06.2023

Просмотров: 67

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления рисками предприятия

1.1 Технология управления рисками

Глава 2. Анализ управления рисками на предприятии

2.1. Анализ деятельности предприятиях нефтяной и газовой промышленности

2.2. Анализ управление рисками ОАО «Роснефть»

Глава 3. Практические рекомендации по улучшению управления рисками Российских нефтегазовых компаний

3.1. Методика реализации управления рисками Российских нефтегазовых компаний

3.2. Рекомендации по управлению рисками Российских нефтегазовых компаний

2.1. Анализ деятельности предприятиях нефтяной и газовой промышленности

Нефтяная и газовая промышленность России на рубеже двух веков оказалась перед невиданными вызовами, которые создают необходимость смены парадигмы технологического развития нефтегазового комплекса России. Сейчас нефтегазодобыча в традиционных регионах, поставляющих основные объемы нефти и газа, характеризуется:

· концентрацией нефтедобычи на месторождениях с высокопродуктивными запасами;

· резким уменьшением доли активных и увеличением доли трудноизвлекаемых запасов нефти;

· снижением среднего коэффициента нефтеотдачи как по отдельным регионам, так и по стране;

· завершением эпохи месторождений-гигантов с уникальными запасами нефти и газа, эксплуатация которых началась в 1960–1970-е годы;

· стремительным истощением запасов дешевого сеноманского газа традиционных месторождений Западной Сибири;

· исчерпанием нефтегазовых запасов на глубинах до 3 км.

Особенно большие трудности возникли в нефтяной промышленности. Ни одна нефтедобывающая страна не решала в относительно короткий отрезок времени столь кардинальных и масштабных проблем. Нас подвело, как всегда, наше богатство: это огромное число крупных и гигантских месторождений с легкой маловязкой нефтью, размещающейся в природных резервуарах с высокоемкими коллекторами. Для подобных месторождений была создана тщательно отработанная технология поддержания пластового давления, что давало возможность оставлять «до лучших времен» часто очень крупные месторождения, но с параметрами, не позволяющими использовать эту технологию. И вот такие времена наступили, но они оказались не лучшими, особенно для реализации дорогостоящих технологий в условиях мирового финансового кризиса.

Естественное истощение традиционных месторождений на глубинах, не превышающих 2000–3000 м, вызывает необходимость масштабного промышленного освоения глубин 3–5 км, а в некоторых регионах – 5–7 км.

Большие глубины – это более сложные горно-геологические условия, иная флюидодинамика, развитие измененных катагенетическими преобразованиями коллекторов нефти и газа, это более высокие температуры и давления. Необходимы новые научно-технические и технологические решения как для обоснования нефтегазоносности глубин 7–10 км, так и для возможности реальной нефтегазодобычи с этих глубин.

Открытое акционерное общество «Роснефть» - это вертикально интегрированная государственная компания, основным направлением деятельности которой является добыча, переработка и сбыт нефти, нефтепродуктов и газа. Роснефть входит в перечень стратегических предприятий Российской Федерации[1]. Основным акционером компании является ОАО «РОСНЕФТЕГАЗ», которая на 100% принадлежит государству и также входит в перечень стратегических предприятий России. Ей принадлежит 69,5% акций ОАО «Роснефть» (См. табл. 1)

Таблица 1. Распределение долей УК ОАО «Роснефть»

|

Акционеры |

Количество акций |

Доля в уставном капитале, % |

|

ОАО «РОСНЕФТЕГАЗ» |

7365816383.00 |

69.5 |

|

ЗАО «Национальный расчетный депозитарий» |

3178248713.00 |

29.99 |

|

Прочие юр. лица |

1640527.00 |

0.02 |

|

РФ в лице Федерального агентства по управлению государственным имуществом |

1.00 |

0.000000009 |

|

Физ. лица |

52472193.00 |

0.49 |

|

Итого |

10598177817.00 |

100,00 |

Источник: Официальный сайт компании ОАО «Роснефть»

http://www.rosneft.ru/Investors/structure/share_capital/

Роснефть была создана в 1993 году. Сегодня руководство компанией осуществляют Игорь Сечин (президент) и Александр Некипелов (председатель совета директоров). Штаб-квартира компании расположена в Москве.

По данным аналитического агентства «Эксперт РА», в 2013 году Роснефть входила в тройку крупнейших российских компаний по объему годовой реализации продукции, уступая только Газпрому и ЛУКОЙЛу (1 и 2 место соответственно, см. рис. 1)[5]. В рейтинге Fortune Global 500 Companies в 2013 году, составляемом одноименным журналом Fortune, Роснефть располагается на 137 месте[8]. Кроме того, Роснефть занимает 29 место среди наиболее прибыльных компаний мира[10] и 48 – по годовым темпам прироста выручки[15]. В 2012 году объем выручки увеличился на 45,8% по сравнению с предыдущим периодом и составил 91 975 миллионов долларов США, а размер чистой прибыли вырос на 19,7% до 12 452 миллионов долларов[10].

2.2. Анализ управление рисками ОАО «Роснефть»

Проектирование разработки нефтяных и газовых месторождений производится на основе геолого-геофизической информации об объекте. На момент начала проектирования эта информация никогда не бывает полной, что приводит к принятию инвестиционных решений в условиях риска и неопределенности. Эти особенности нефтяной и газовой промышленности оказывают влияние на формирование системы проектных рисков. Инвестиционным проектам присущи все виды рисков. Кроме того, в нефтегазовой отрасли возникают и специфические их виды, такие как риск неоткрытия месторождения, риск открытия нерентабельного месторождения, риск, связанный с неточным определением геолого-промысловых характеристик объекта разработки, связанный с условиями завершения проекта и условиями реализации продукции. В нефтегазовой отрасли высока также вероятность риска, связанного с возникновением форс-мажорных ситуаций.

Жизненный цикл проекта охватывает три самостоятельных периода, непосредственно связанных с достижением расчетной эффективности, в связи с чем необходимо при общей оценке риска проекта выделять риск по каждой стадии в отдельности. Реализация любого проекта предполагает прохождение им последовательности стадий, включая подготовительную, инвестиционную ( строительство зданий, закупка и монтаж оборудования) и эксплуатационную.

Первой задачей, решаемой для оценки риска по стадиям, является составление перечня (спецификация) рисков. Вторая задача - определение удельного веса каждого из рисков во всей их совокупности. Эту оценку можно осуществить на основе метода экспертных оценок.

Каждому эксперту, работающему самостоятельно, предоставляется перечень рисков по всем стадиям проекта и предлагается оценить вероятность их наступления, руководствуясь следующей системой оценок:

0 - несуществующий риск;

25 - рисковая ситуация вероятнее всего не наступит;

50 - о возможности наступления рисковой ситуации ничего определенного сказать нельзя;

70 - рисковая ситуация вероятнее всего наступит;

100 - рисковая ситуация наступит наверняка.

Затем оценки подвергаются тестированию на их противоречивость по двум правилам:

I. Максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50, что позволяет устранить допустимые различия в оценках экспертами вероятности наступления отдельного риска:

II. По всему набору рисков необходимо согласовать мнение всех экспертов; если мнения экспертов сильно расходятся, то расхождения суммируются по модулю и результат делится на число проектных рисков.

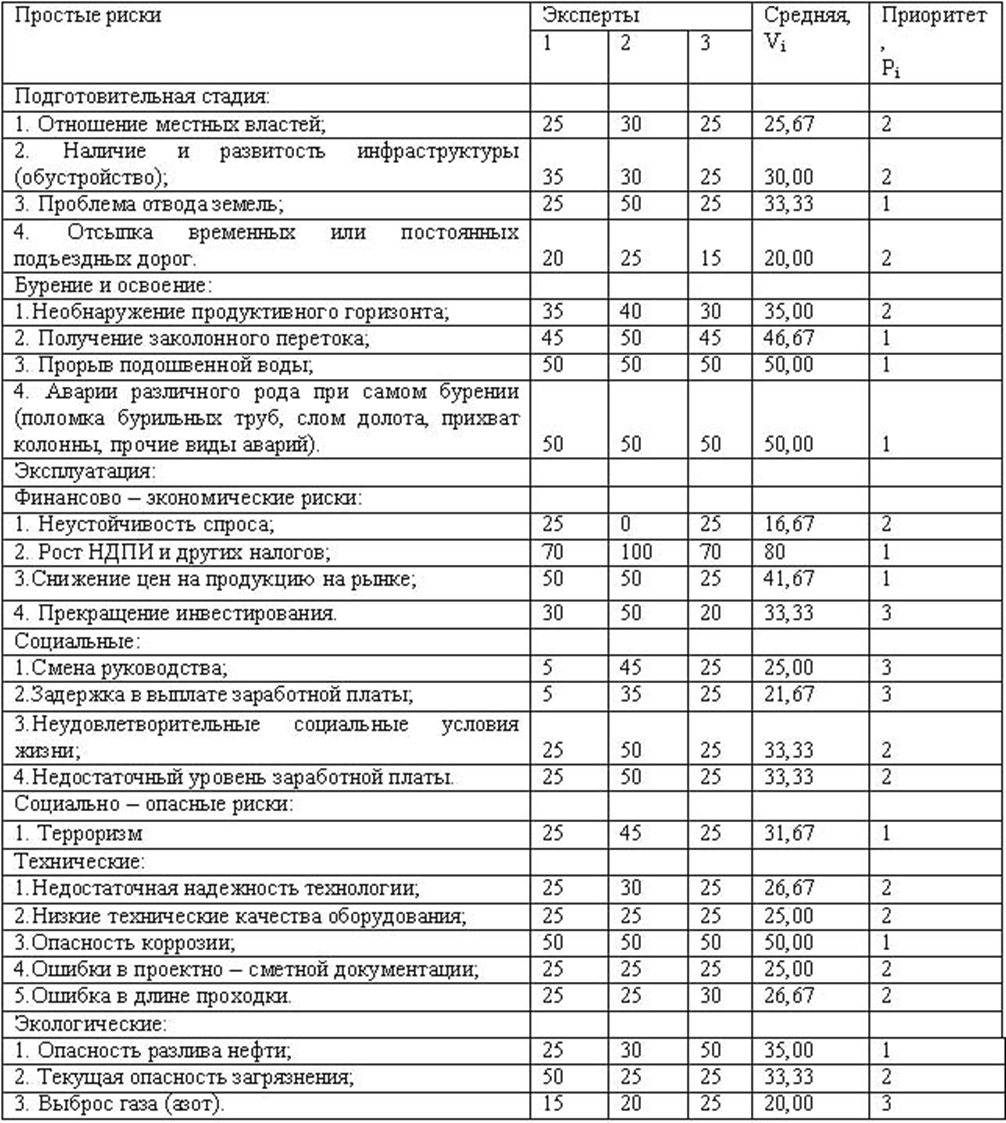

В табл. 1-6 представлена экспертная оценка риска инвестиционного портфеля по бурению скважин.

Нефтяные и нагнетательные скважины занимают наибольшую долю в составе основных производственных фондов нефтегазовых предприятий и самым непосредственным образом влияют на эффективность добычи нефти. В настоящее время многие нефтяные компании сталкиваются с проблемой `добуривания` проектного фонда скважин на месторождениях с целью выработки остаточных запасов и достижения утвержденных значений коэффициента извлечения нефти. Другой причиной добуривания часто становится нехватка финансовых ресурсов.

Строительство новых скважин требует больших затрат. Средняя стоимость скважины в ценах 2004 года составляет около 7 млн. руб. при бурении на девонские отложения и около 5 млн.руб. на карбон. Такие высокие затраты, естественно, должны обосновываться соответствующими экономическими расчетами, с учетом всех рисков неполучения прибыли. Проведение любого мероприятия, особенно крупного, требующего значительных инвестиций, должно соизмеряться с доходами, которые будут получены в будущем.

Для оценки вероятности рисков были приглашены три эксперта: главный инженер по бурению (N1), главный экономист (N2) и геолог (N3). В табл. 1. содержится первоначальная оценка экспертами рисков по инвестиционному портфелю. В последней графе приведены оценки приоритетов, которые, как правило, устанавливают разработчики проектов, а точнее та команда, которая готовит перечень рисков, подлежащих оценке. Анализ данных таблицы показывает, что геолог дает более оптимистические оценки, чем экономист проекта.

Разброс их оценок по некоторым позициям достаточно высок (аварии различного рода экономист оценил в 25 баллов, а инженер по бурению в 50), но оба правила экспертных оценок выполняются по всем стадиям.

Таблица 1. Постадийная оценка рисков инвестиционного портфеля

Проведем проверку на выполнение правил по их противоречивости, для примера возьмем подготовительную стадию, по которой эксперты дали следующие оценки: 1 - (25;35;25;20); 2 - (30;30;50;25); 3 - (25;25;25;15). В этом случае попарные сравнения по второму правилу по формуле (3.5.) дают следующий результат:

1-2 = (|25 - 30| + |35 - 30| + |25 - 50| + |20 - 25|)/4 = 10,00

Аналогично определяются 1-3 = 3,75 и 2-3 = 11,25 - правило выполняется. Следующие стадии расчета проводятся по тому же принципу, результаты проверки представлены в таблице 2.

Таблица 2 Результаты проверки на противоречивость оценок

Из табл. 2 следует, что на всех стадиях оценки экспертов соответствуют указанным выше правилам. Таким образом, мы можем взять их за основу анализа рисков инвестиционного портфеля.

Такие вопросы, как отношение местных властей к проекту и проблема отвода земель обязательно учитываются на подготовительной стадии. В исследуемом случае все три эксперта разошлись во мнении, что доказывает существенность подобных рисков.

При оценке рисков стадии освоения не только инженер по бурению проявил понятную озабоченность тем, что при бурении могут возникнуть проблемы такого рода, как получение заколонного перетока, прорыв подошвенной воды и аварии различного рода, но также геолог и экономист. Именно по этим позициям наблюдается согласованность мнений экспертов: первое правило дает минимальные значения при сравнении мнений инженера по бурению (N1), экономиста (N2) и геолога (N3).

Что касается группы финансово-экономических рисков на стадии эксплуатации, то здесь велики опасения экономиста относительно того, что в ближайшее время произойдет рост НДПИ и других налогов. Другие эксперты придерживаются такого же мнения, но их оценка меньше, чем у экономиста.

По третьему типу финансово-экономических рисков совпадение мнений двух экспертов связано с их осведомленностью о возможном снижении рыночных цен на продукцию, как и о возможности снизить уровень риска, проводя различные мероприятия по улучшению качества и конкурентоспособности добываемой нефти.

При рассмотрении риска прекращения инвестирования более уверенным в инвесторе оказался геолог (N3), уверенный в увеличении объемов добычи после бурения скважин и соответствующем росте прибыли, что важно для инвестора. Большее опасение проявил инженер по бурению (N1), предполагающий возможность возникновения непредвиденных случаев при бурении, способных привести к прекращению инвестирования. Опасения экономиста (N2) заключается в том, что не все показатели эффективности инвестиционных проектов удовлетворяют требованиям доходности.

В оценке социальных рисков между экспертами наблюдается большое различие во мнениях. Так, инженер по бурению уверен в своем руководстве и удовлетворен социальной политикой, проводимой предприятием. А экономист и геолог предполагают возможность появления затруднений при смене руководства и не довольны социальной политикой и уровнем заработной платы на предприятии.