Файл: Управление формированием затрат на предприятии (1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ ПРЕДПРИЯТИЯ).pdf

Добавлен: 30.06.2023

Просмотров: 74

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

1.1. Понятие, экономическое значение и классификация затрат предприятия

1.2. Задачи, информационное обеспечение анализа затрат

1.3. Методика анализа затрат предприятия

ГЛАВА 2. ОЦЕНКА ЗАТРАТ ООО «СТАР»

2.1. Краткая характеристика деятельности ООО «Стар»

2.2. Анализ динамики и изменения структуры затрат и ООО «Стар»

Таблица 13

Предлагаемые изменения системы оплаты труда персонала ООО «Стар» [43]

|

Действующий порядок оплаты труда |

Предлагаемый порядок оплаты труда |

|

Предельный размер вычетов из заработной платы персонала, рассчитанных на основании данных по материальным потерям – 20 % |

Предельный размер вычетов из заработной платы персонала, рассчитанных на основании данных по материальным потерям – 10 % |

|

Вычеты рассчитываются от общего размера оплаты труда, включая премиальную часть |

Установить независимость выплаты премиальной части заработной платы |

Рассчитаем планируемую величину затрат на производство продукции.

Таблица 14

Планируемая себестоимость продукции по статьям в ООО «Стар» [44]

|

Показатели |

2014 г. |

План |

Абсолютное отклонение |

Относительное отклонение, % |

|

Материальные затраты |

30371 |

30231 |

-140 |

-0,46 |

|

Энергия |

3660 |

3660 |

- |

- |

|

Прочие прямые расходы |

3617 |

3617 |

- |

- |

|

Затраты на оплату труда |

14137 |

14083 |

-54 |

-0,38 |

|

Затраты на социальное страхование |

2855 |

2839 |

-16 |

-0,56 |

|

Итого |

54640 |

54430 |

-210 |

-0,38 |

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %.

Планируемые затраты на 1 рубль производства продукции:

Зр = 54 430 : 56 171 = 0,969,

Таким образом, затраты на 1 рубль производства продукции сокращаются на 0,10 %.

Выводы. На основе проведенного анализа ООО «Стар» может снизить себестоимость продукции за счет:

1. Повышение срока хранения хлебобулочных изделий за счет использования в производстве улучшителей. Это позволит сократить материальные потери от черствления хлебобулочных изделий.

2. Для оптимизации расходов на оплату труда предлагается изменение системы оплаты труда, а именно - режим частичной независимости заработной платы от уровня выявленных недостач. Данное мероприятие обуславливается тем, что несправедливый расчет влечет за собой не мотивацию соблюдения установленных руководством нормативов потерь, а желание со стороны работников возместить вычитаемые суммы воровством или снижением производительности труда.

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %. Затраты на 1 рубль производства продукции сокращаются на 0,10 %.

ЗАКЛЮЧЕНИЕ

Затраты – это денежная оценка ресурсов, использованных для производства и продажи готовой продукции, работ, услуг за определенный период времени. Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации. Понятие «затраты» больше относится к финансовой сфере, планированию и оценке эффективности деятельности предприятия, то естьболее применимо к управленческому учету. Понятие «издержки» используется в экономической теории и в экономическом анализе. Затраты – выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Экономическое содержание понятия «затраты» аналогично «издержкам», однако на практике в бухгалтерском учете чаще употребляются словосочетания с «затратами», в экономическом анализе – с «издержками».

Анализ затрат позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Проведенный анализ показал, что в ООО «Стар» в 2014 г. по сравнению с 2013 г. себестоимость увеличились на 4 066 тыс. руб., то есть возросла примерно на 8%, в том числе за счет роста материальных затрат на 5,34%, расходов на оплату труда и социальное страхование на 2,83%, незначительно повлияли расходы на электроэнергию на 0,1%. В то же время отмечается небольшое уменьшение прочих расходов на 107 тыс. руб., что вызвало снижение себестоимости на 0,21%. В совокупности повышение и уменьшение отдельных статей расходов привело к общему приросту себестоимости в 2014 г. на 8,04%.

Материальные затраты в ООО «Стар» представляют наиболее значительную долю в общих затратах организации, причем за анализируемый период наблюдается их абсолютный рост и снижение доли. Анализ затрат на 1 рубль товарной продукции показал уменьшение затрат за счет влияния структурных сдвигов в составе продукции. За счет снижения производства хлеба наблюдается снижение себестоимости данного вида продукции. Наиболее значительный рост произошел по консервной продукции. Снижение выпуска хлеба и хлебобулочных изделий привело к абсолютному снижению общей себестоимости данной продукции, однако, наблюдается рост затрат на 1 тонну хлебной продукции.

На основе проведенного анализа ООО «Стар» может снизить себестоимость продукции за счет:

1. Повышение срока хранения хлебобулочных изделий за счет использования в производстве улучшителей. Это позволит сократить материальные потери от черствления хлебобулочных изделий.

2. Для оптимизации расходов на оплату труда предлагается изменение системы оплаты труда, а именно - режим частичной независимости заработной платы от уровня выявленных недостач. Данное мероприятие обуславливается тем, что несправедливый расчет влечет за собой не мотивацию соблюдения установленных руководством нормативов потерь, а желание со стороны работников возместить вычитаемые суммы воровством или снижением производительности труда.

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %. Затраты на 1 рубль производства продукции сокращаются на 0,10 %.

Список литературы

- Налоговый кодекс Российской Федерации II часть [от 05.08.2000 № 117-ФЗ] // Собрание законодательства Рос. Федерации. – 2000.– № 32. – Ст. 3340.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011.

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012.

- Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014.

- Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012.

- Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа./ Г. И. Пашигорева, О. С. Савченко — СПб.: Питер, 2012. – 176 с.

- Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66.

- Сержук С. С. Сравнительный анализ теоретических трактовок определения понятия затрат предприятия // Вестник удмуртского университета. – 2014. - № 3. – с. 58-61.

- Сигидов Ю. И., Адаменко А. А., Рыбянцева М. С. Системный подход к анализу затрат // Управленческий учет. – 2014. - № 2. – с. 45-49.

- Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru.

- Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202.

- Юровский Ю.С. Учет затрат и принятие управленческих решений в производственных организациях // Успехи современного естествознания. - 2014. - № 11. – с. 88-92.

- Экономический словарь [Электронный ресурс] / Академик. – Режим доступа: http://dic.academic.ru.

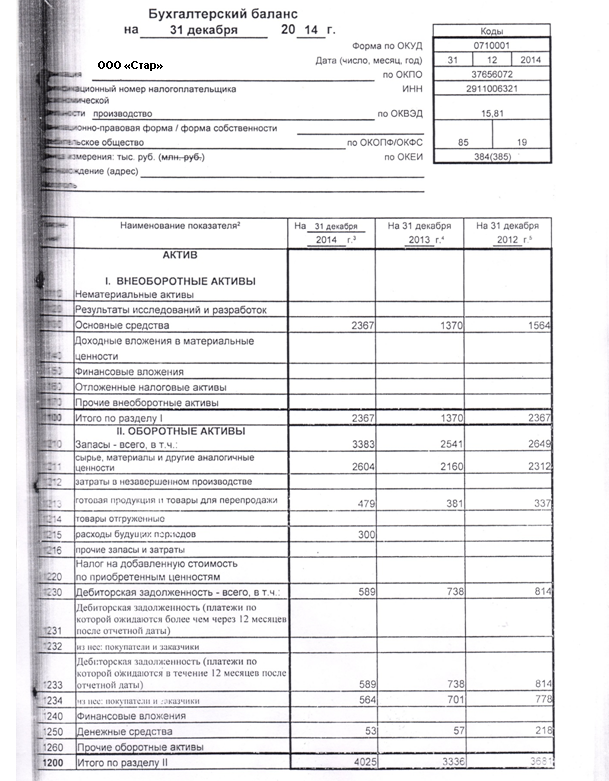

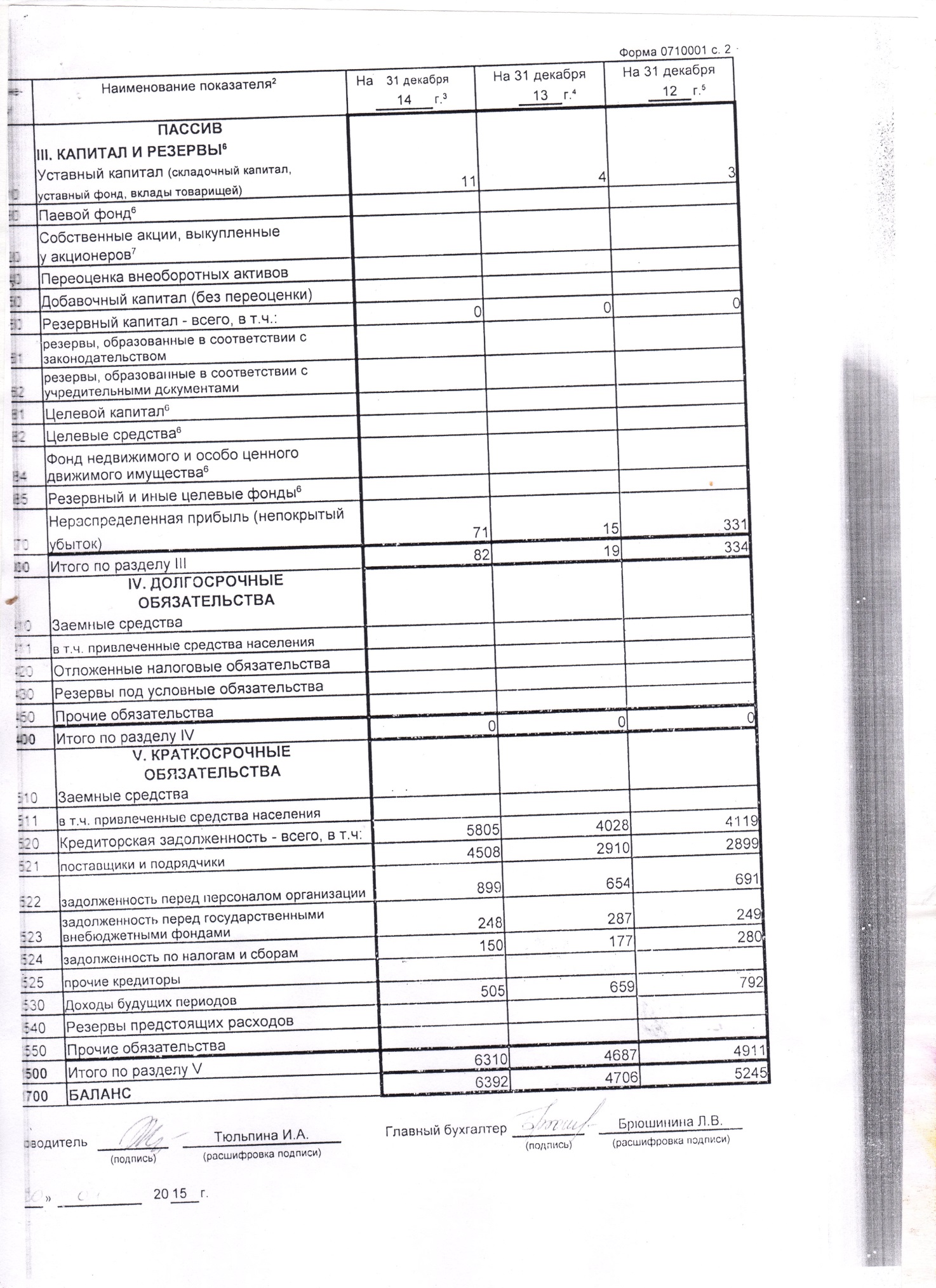

Приложение 1

Бухгалтерский баланс ООО «Стар» на 31.12.2014 г.

Продолжение Приложения 1

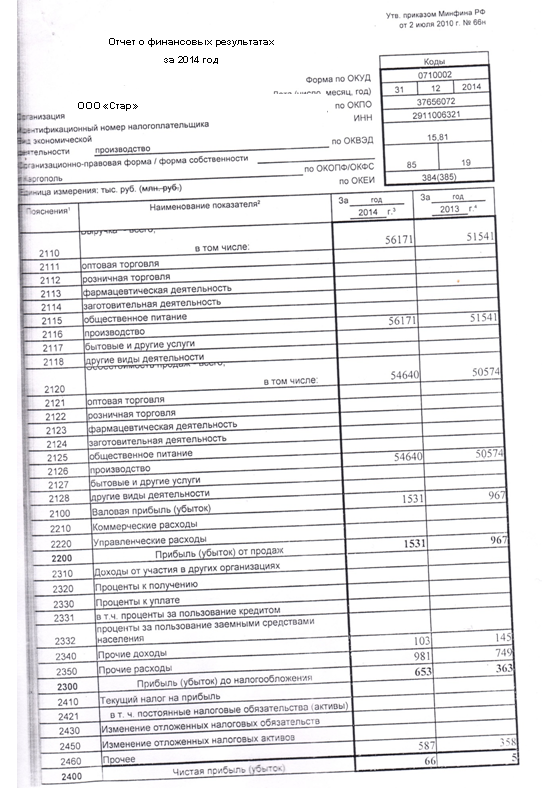

Приложение 2

Отчет о финансовых результатах ООО «Стар» за 2014 г.

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С. 112. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑