Файл: Учет поступления основных средств (Классификация основных средств).pdf

Добавлен: 29.06.2023

Просмотров: 102

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Сущность и значение основных средств

1.1. Классификация основных средств

1.2. Учёт наличия и поступления основных средств

1.3. Учёт амортизации основных средств

1.4. Учёт выбытия основных средств

1.5. Инвентаризация и переоценка основных средств и отражение их результатов в учёте

Глава 2. Анализ учета основных средств на предприятии ООО «Полимер»

2.1. Организационно-экономическая характеристика ООО «Полимер»

2.2. Учет основных средств на предприятии

2.3. Анализ структуры и динамики основных средств

2.4. Анализ технического состояния основных средств

2.5. Анализ показателей эффективности использования основных средств

– счета и счета-фактуры, которые подтверждают расходы, связанные со строительством объекта основных средств;

- платежно-расчетные документы, свидетельствующие об оплате указанных выше расходов и др. [10, c. 183].

При покупке основных средств используется тот же набор документов за исключением разных типов договоров – в этом случае основой регистрации выступает договор купли-продажи объекта основных средств и платежные документы, подтверждающие его оплату в полной стоимости в соответствии с условиями договора.

В зависимости от способа поступления основных средств в организацию используют различные проводки.

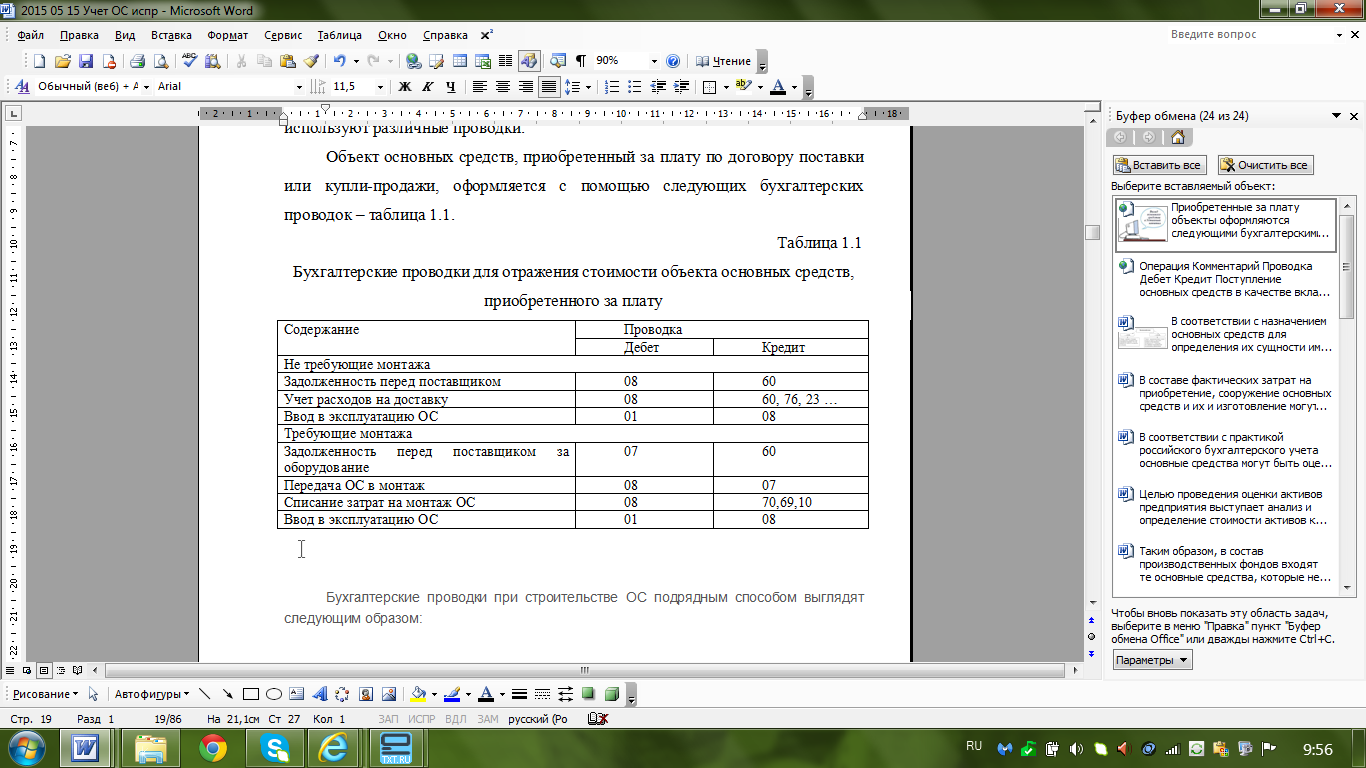

Объект основных средств, приобретенный за плату по договору поставки или купли-продажи, оформляется с помощью следующих бухгалтерских проводок – таблица 1.1.

Таблица 1.1

Бухгалтерские проводки для отражения стоимости объекта основных средств, приобретенного за плату

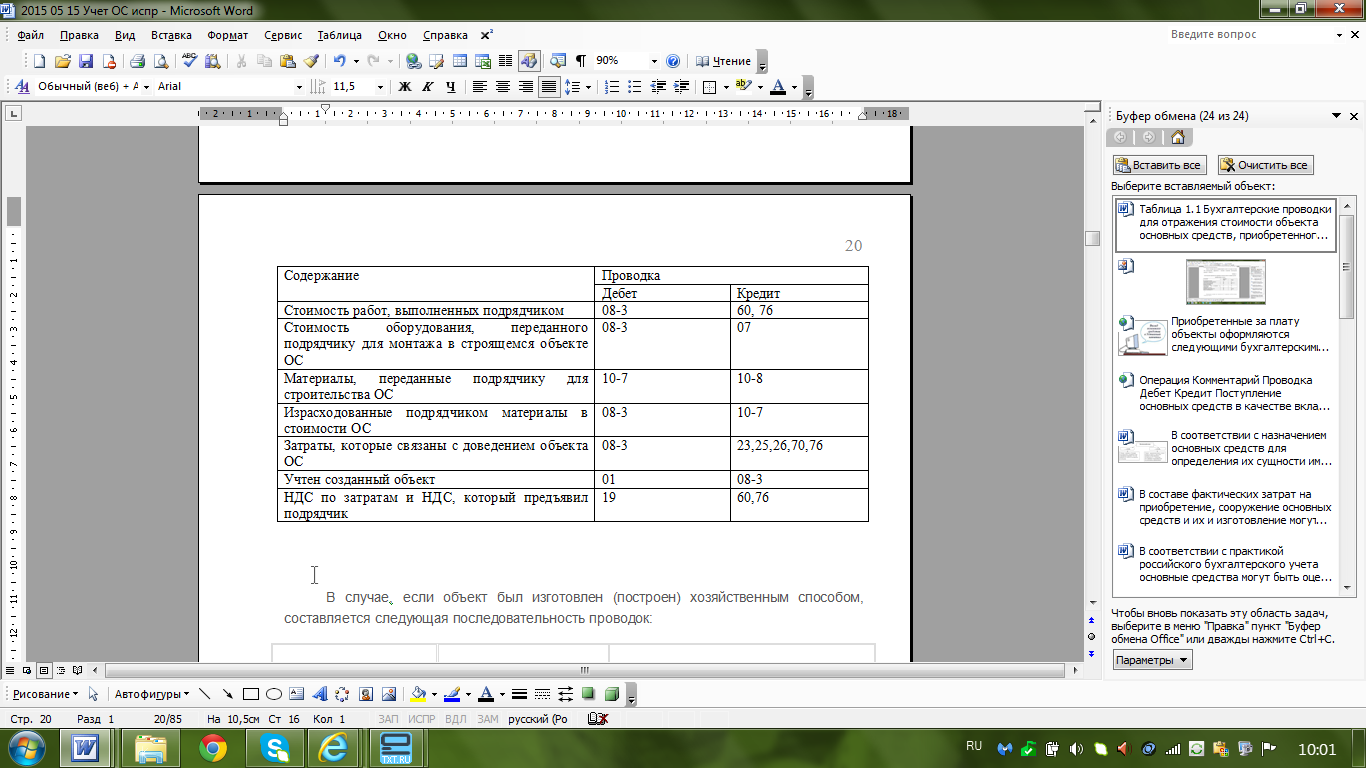

При использовании строительства объекта основных средств подрядным способом используются следующие проводки – таблица 1.2.

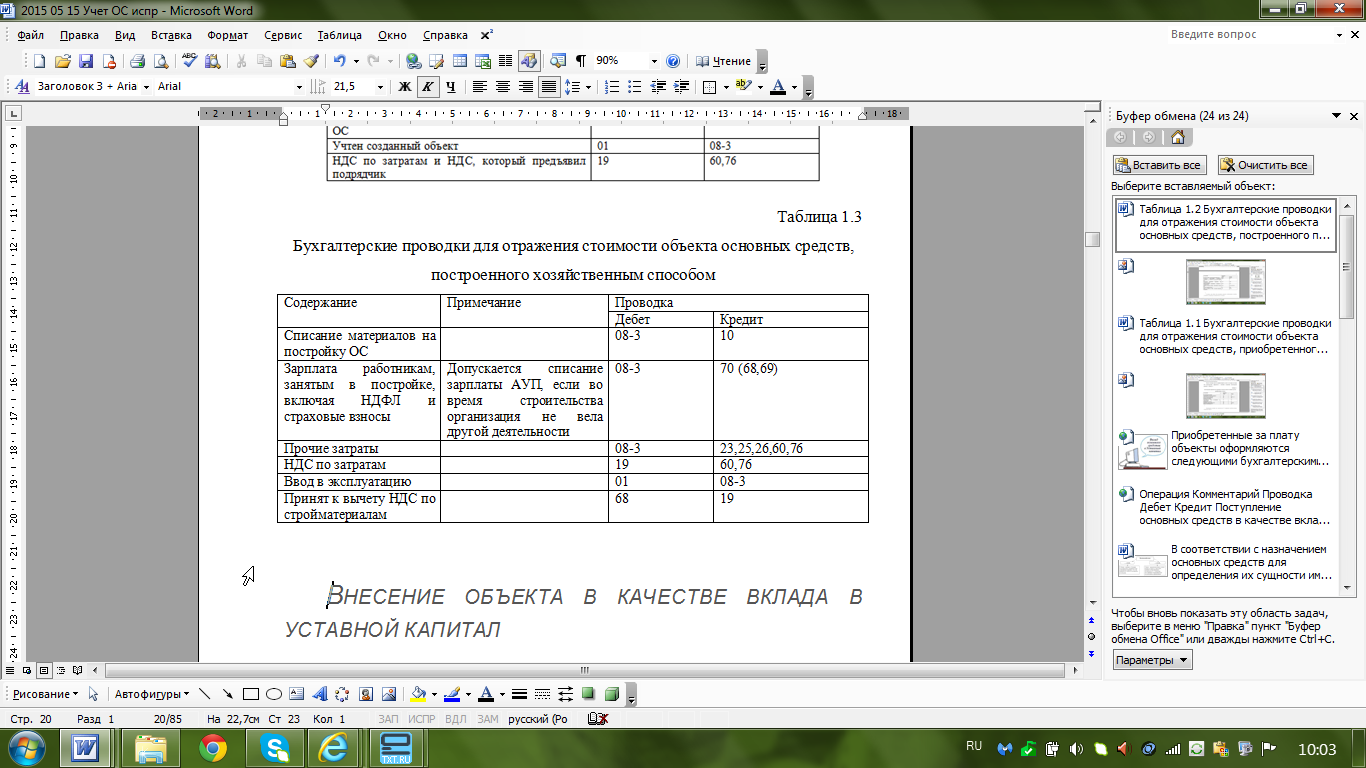

При использовании хозяйственного способа строительства (изготовления) объекта основных средств проводки принимают несколько иной вид – таблица 1.3.

Таблица 1.2

Бухгалтерские проводки для отражения стоимости объекта основных средств, построенного подрядным способом

Таблица 1.3

Бухгалтерские проводки для отражения стоимости объекта основных средств, построенного хозяйственным способом

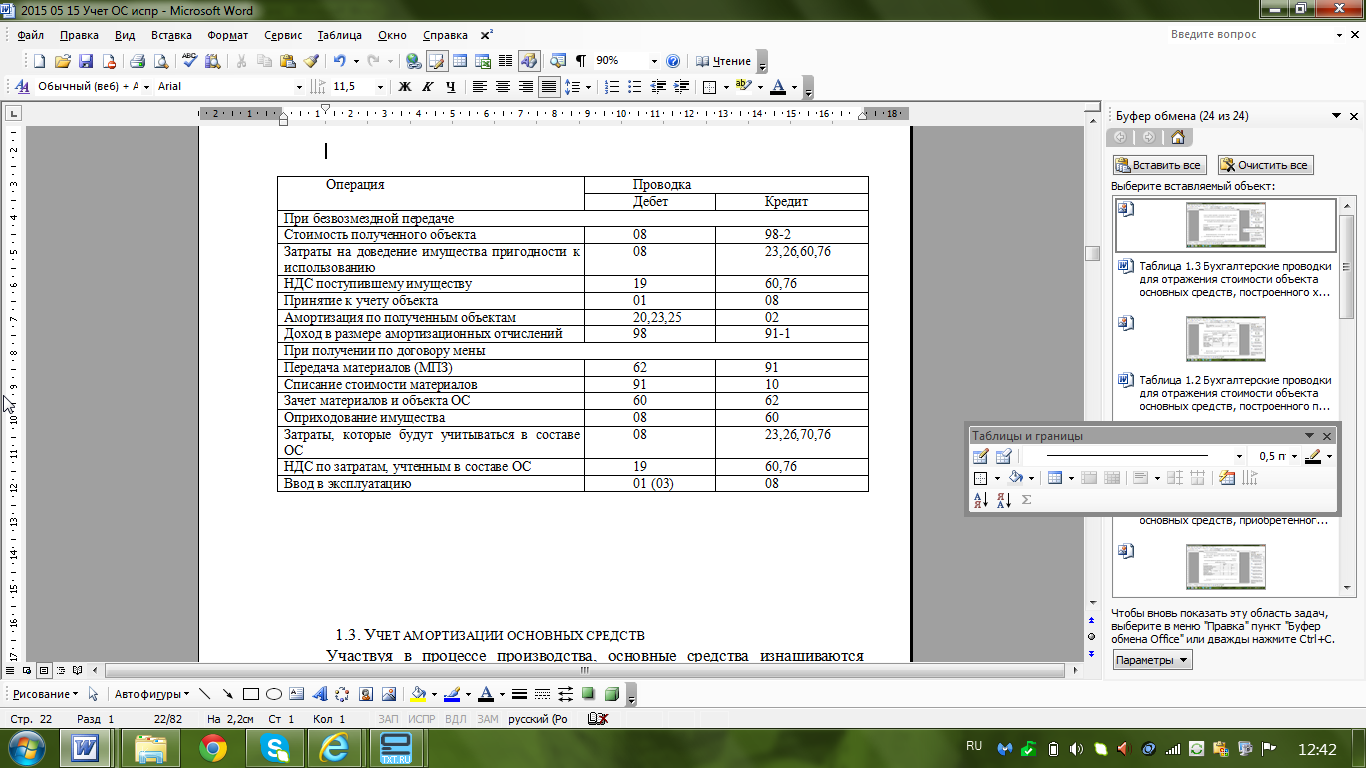

Кроме указанных способов поступления объектов основных средств необходимо рассмотреть также практику учета объектов, поступающих в качестве вклада в основной капитал и на безвозмездной основе [10, c. 184].

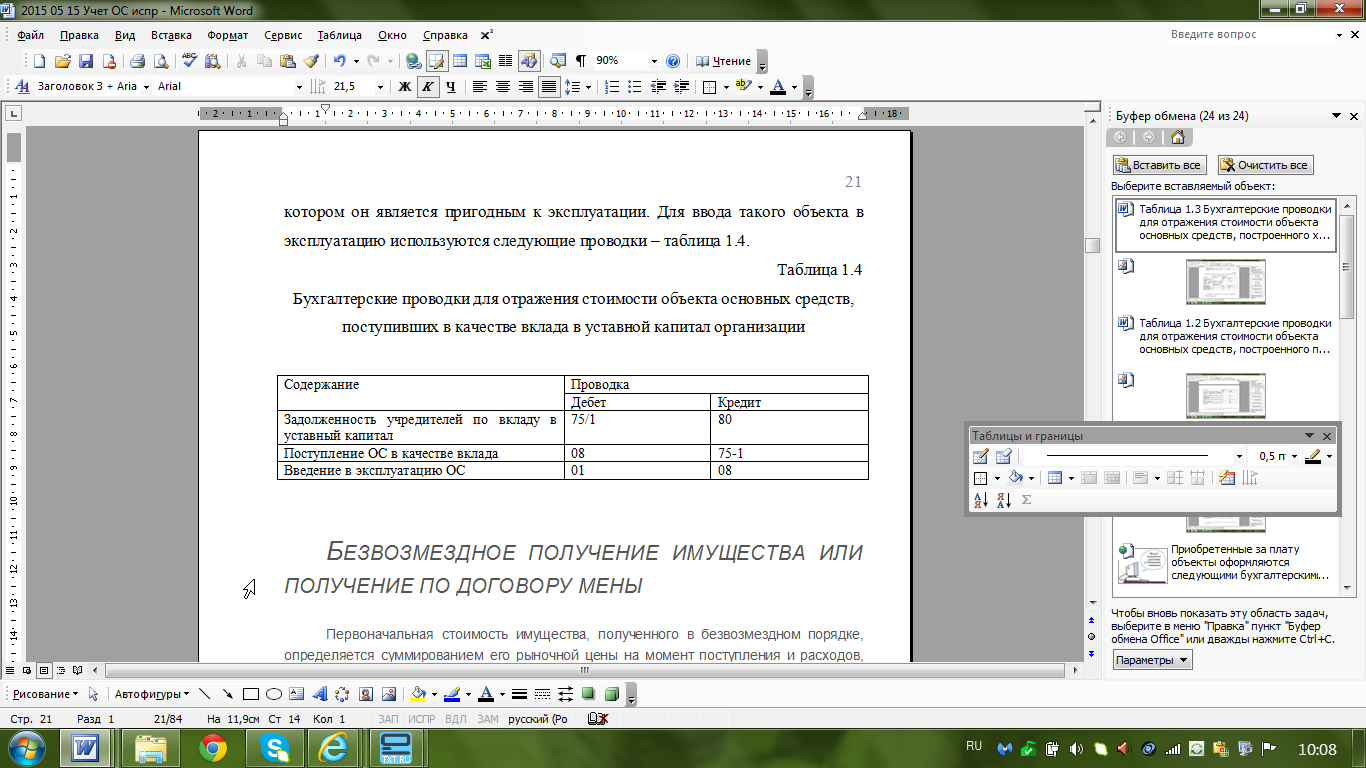

Если имущество поступает в качестве вклада в уставной капитал предприятия, его первоначальная стоимость определяется с учетом оценочной стоимости, определенной по соглашению учредителей с учетом произведенных затрат на доставку и работы по приведению данного объекта в то состояние, в котором он является пригодным к эксплуатации. Для ввода такого объекта в эксплуатацию используются следующие проводки – таблица 1.4.

Таблица 1.4

Бухгалтерские проводки для отражения стоимости объекта основных средств, поступивших в качестве вклада в уставной капитал организации

Наконец, объект основных средств может быть получен на безвозмездной основе – в результате дарения или по договору мены. При поступлении имущества в соответствии с договором мены, его первоначальная стоимость определяется в соответствии с ценой тех ценностей, которые предприятие отдала взамен. Основные проводки выглядят следующим образом – таблица 1.5.

Таблица 1.5

Бухгалтерские проводки для отражения стоимости объекта основных средств, поступивших на безвозмездной основе или по договору мены

Первоначальная стоимость объекта основных средств, который получен безвозмездно, определяется на основе суммирования его рыночной стоимости на момент поступления и величины расходов, которые связаны с доставкой и приведением его в состояние, готовое к эксплуатации.

Таким образом, в данной части работы определены особенности организации учета основных средств и перечислены его особенности применительно к способу поступления основных средств на предприятие. Далее необходимо рассмотреть не менее важный момент, касающийся начисления износа основных средств.

1.3. Учёт амортизации основных средств

В соответствии с назначением основных средств для определения их сущности имеет важное значение срок полезного использования данной группы производственных фондов. Согласно определению, срок полезного использования – период, в течение которого объект основных средств приносит доход организации или служит непосредственным целям в организации. Этот период определяется соответствии с целями и задачами бухгалтерского учета предприятия на основе принятия объема основных средств к учету. Согласно сущности основных средств для отдельных групп срок полезного использования определяется в соответствии с количеством продукции, работ, услуг, которые ожидаются к получению в результате использования объекта основных средств и в результате его использования [18, c. 158].

Срок полезного использования объекта основных средств определяется в самом начале функционирования объекта основных средств при поступлении его и принятии его к бухгалтерскому учету.

Иногда в описании нового объекта основных средств отсутствуют характеристики, технически важные для определения срока полезного использования, также объект основных средств может поступить в организацию с другого предприятия. Для определения срока полезного использования в данном случае используются следующие аспекты.

Срок полезного использования таких основных средств определяется в зависимости от:

- ожидаемого срока использования объекта основных средств согласно ожидаемой производительности или планируемой мощности применения;

- ожидаемого физического износа, который зависит от режима эксплуатации (количества рабочих дней, количества смен), естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) [10, c. 186].

В соответствии с этим износ — это процесс утраты основными производственными фондами первоначальной полезности и стоимости. Сущность износа основных фондов определяется тем, что основные фонды постепенно утрачивают свою стоимость при соответствующем перенесении этой стоимости на вновь созданный продукт. Причинами падения стоимости основных фондов выступают два основных фактора: основные фонды изнашиваются физически в соответствии с тем, что теряют свои технические характеристики в результате длительного использования; в соответствии с влиянием НТП основные фонды изнашиваются морально, то есть на смену им приходят более совершенные виды машин, оборудования и пр. В результате использование старого оборудования становится экономически неэффективным. В соответствии с этим в первом случае имеем дело с физическим износом основных фондов, во втором - с моральным износом [12, c. 221].

Физический износ - это потеря первоначальных полезных свойств теми основными производственными фондами, которые интенсивно используются в производственном процессе в зависимости от рациональности такого использования. Таким образом, в результате длительного использования изнашиваются механизмы, запасные части оборудования, машин, их свойства в результате износа ухудшаются, основные фонды требуют ремонта, не могут в полной мере выполнять свои производственные возможности. В результате эти основные фонды больше не могут быть использованы в производственном процессе и должны быть заменены. Физический износ происходит в результате производственного, трудового процесса, природных сил (в частности, коррозия металла) или вследствие их неиспользования.

Выделяются две степени физического износа – рис. 1.5.

Физический износ

1 степень

2 степень

Связан с темпами и объемами производства и определяется как переменные издержки. Этот тип физического износа естественен и необратим

Связан с разрушением таких основных фондов, которые по какой-либо причине не были введены в производство (т. е. вследствие простаивания оборудования) или использовались нерационально

Рис. 1.5. Степени физического износа

Таким образом, второй тип физического износа определяет сущность производственного процесса, степень его эффективности, рациональности и это вид износа совершенно не связан со сроками использования основных фондов. Физический износ данного типа наступает вне зависимости от срока использования и длительности, в связи с чем необходимо, прежде всего, рационально использовать основные фонды во избежание их простаивания и прочих негативных последствий нерационального использования.

В свою очередь, моральный износ — это снижение стоимости основных производственных фондов, которое не связано с окончанием срока службы. Такая ситуация может возникать по ряду причин – рис. 1.6.

Моральный износ

Появление более современных ОПФ

Снижение уровня цен на рынке факторов

производства

Рис. 1.6. Основные причины морального износа

На определение размеров физического износа в процессе эксплуатации основных фондов оказывают влияние следующие факторы – рис. 1.7.

Объемы физического износа

Степень загрузки в производственном процессе

Качество ОПФ

Уровень квалификации рабочих и их отношение к основным фондам

Особенности производственного и технологического процесса

Особенности и качество ухода и содержания ОПФ

Рис. 1.7. Факторы размеров физического износа [14, с. 237].

Моральный и физический износ делится на износ устраняемый и износ неустранимый. К устранимому моральному износу относят, в частности, восстановление конструкций, которые могут быть усовершенствованы в соответствии с новыми технологиями (например, встроенный шкаф, сантехническое оборудование). Неустранимый моральный износ предполагает относится уменьшение стоимости объекта в результате действия факторов, которые связаны с качественными характеристиками. Причем может быть как излишек, так и недостаток качественных характеристик. Величина неустранимого морального износа определяется путем капитализации потерь.

В некоторых источниках литературы [11, 16] отдельно выделяется также экономический (внешний) износ – он предполагает снижение стоимости объекта основных средств в результате воздействия негативного влияния факторов внешней среды, экономических или политических факторов.

Если физический износ и даже в определенной степени моральный износ могут быть устранены в результате реконструкции или посредством модернизации объекта, то экономический износ чаще всего неустраним.

Обновление основных фондов происходит в соответствии с разделением их на основные группы.

В соответствии с тем, что в рамках предприятия используются различные группы ОПФ, то не представляется возможным привести к сопоставимому виду различные технико-экономические параметры различных видов оборудования, таким образом, для проведения таких расчетов нужен показатель, который определял бы величину износа в стоимостной форме. Для этого используется коэффициент прогрессивности обновления основных фондов (Кфн.обн), который рассчитывается по формуле

Кфн.обн = ФОпр / Фок (1)

где ФОпр - стоимость введенных за год прогрессивных ФО; ФОк - стоимость основных фондов на конец года. Для характеристики выбытия основных фондов рассчитываются также коэффициенты фактического и оптимального выбытия:

Показатели рассчитываются на основе следующих формул:

Коэффициент обновления: Кобн= Фпост. / Фкон.; (2)

Коэффициент выбытия: Квыб=Фвыб./ Фнач. ; (3)

Коэффициент прироста: Кпр.= Фпр./ Фнач., (4)

где Фпост. – стоимость поступивших основных производственных средств, Фкон. - стоимость основных производственных средств на конец года, Фвыб - стоимость выбывших основных производственных средств, Фнач. - стоимость основных производственных средств на начало года, Фпр - сумма прироста основных производственных средств ( Фпост. - Фвыб) [10, c. 181].

Инструмент

Понятие износа основных фондов связано с амортизацией основных фондов. В соответствии с этим амортизация – это процесс возмещения в денежной форме стоимости основных фондов в соответствием с их износом посредством переноса этой стоимости на создаваемый продукт.

Процесс перечисления рассчитанной величины износа основных фондов, включаемой в стоимость готового продукта, выпущенного с их помощью, носит название амортизационных отчисления. Однако, при расчете реальной стоимости амортизационных отчислений невозможно определить степень и уровень того или иного вида износа за конкретный период времени. В соответствии с этим существуют определенные методы определения амортизационных отчислений, которые будут охарактеризованы ниже [14, c. 241].