Файл: «Управленческий учет и система отчетности в организации».pdf

Добавлен: 29.06.2023

Просмотров: 98

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы организации управленческого учета на предприятии

1.1. Понятие и сущность управленческого учета

1.2. Особенности управленческого учета в российских организациях

1.3. Бюджетирование в системе управленческого учета

2. Организация управленческого учета на предприятии ООО «ТД РУСПЕК»

2.1. Краткая экономическая характеристика предприятия

2.2. Организация управленческого учета по разделам

2.3. Планирование, формирование внутренней отчетности

3. Совершенствование управленческого учета в ООО «ТД РУСПЕК»

2.3. Планирование, формирование внутренней отчетности

После окончания планового периода в ООО «ТД РУСПЕК» происходит составление отчетов по результатам планового периода в виде управленческих отчетов, в состав которых входят:

- отчет о доходах и расходах;

- баланс денежных средств;

- отчет о продажах;

- отчет о браке;

- отчет об остатках запасов.

Отметим, что показатели по всем отчетам, предоставляемым с фактическими данными, не планируются, и оценить отклонения от запланированных величин нет возможности. Таким образом, плановый анализ деятельности предприятия не осуществляется. Отклонения по факту от плана продаж служат основой для начисления финансовой части мотивации персонала отдела продаж. Коэффициентный анализ финансовых отчетов не производится. Таким образом, предприятие не производит анализ своей деятельности для выявления причин отклонений, «слабых» мест или, наоборот, резервов для роста.

Важным недостатками анализируемой системы бюджетирования является то, что методология планов и управленческих отчетов ничем не регламентируется.

Контроль за исполнением плана – не разработан, в частности:

- не определены субъекты контроля – кто осуществляет контроль;

- не определены объекты контроля – для каких видов планов проверяется корректность планирования;

- отсутствуют точки контроля – периодичность контроля;

- итоги проведения контрольных процедур (отсутствуют корректировки планов).

Схему бюджетного процесса на предприятии можно представить в виде рисунка 2.

Рисунок 2 - Схема бюджетного процесса

Предприятие уже выросло из уровня планирования только объемов продаж, имея значительные обороты по рынку и ставя себе амбициозные цели развития.

Создание рабочего инструмента для достижения стратегических целей предприятия и эффективного управления требует существенной доработки и настройки системы бюджетирования.

Основные недостатки системы планирования представлены в виде диаграммы Исикавы (рисунок 3).

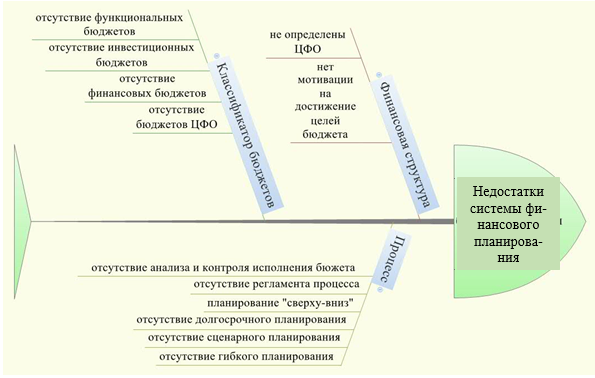

Рисунок 3 - Диаграмма Исикавы Недостатки системы бюджетирования ООО «ТД РУСПЕК»

Таким образом, существенные недостатки существующей системы бюджетирования на предприятии определяются отсутствием финансовой структуры, недостаточным составом бюджетов – при отсутствии планирования инвестиционных бюджетов, недостаточности функциональных бюджетов, бюджетов ЦФО. Также в процессе бюджетного управления отсутствует такие важные составляющие, как регламент процесса, контроль, анализ исполнения бюджета.

3. Совершенствование управленческого учета в ООО «ТД РУСПЕК»

3.1 Внедрение бюджетирования

Для развития и совершенствования системы управления затратами целесообразно совершенствовать в ООО «ТД РУСПЕК» систему управленческого учета затрат. Управленческий учет поможет упорядочить взаимоотношения между структурными подразделениями организации ООО «ТД РУСПЕК»

В ООО «ТД РУСПЕК» можно рекомендовать провести автоматизацию процесса бюджетирования затрат. Можно предложить внедрить в ООО «ТД РУСПЕК» бюджетирование, ориентированное на результат. Чем тщательнее разработаны все разделы бюджета, тем легче его выполнить, меньше нужно ресурсов, выше качество работы. Много потерь средств и времени возникает вследствие несбалансированности плана, наличия просчетов в нем, а также недисциплинированности участников его выполнения. По этим же причинам происходит снижение и качества деятельности.

На текущий момент организация ООО «ТД РУСПЕК» находится на стадии разработки системы управленческого учета. Совершенствование управленческого учета можно осуществить следующими способами:

1. Повысить маржинальный доход, в результате чего произойдет реструктуризация продуктовой линейки. Повышение прибыли выражается за счет корректно сформированной ассортиментной и ценовой политик, которые можно увидеть в отчетах о реальной доходности отдельных услуг. Организация может получить такой результат: услуги, которые считались наиболее доходными, на самом деле могут оказаться менее доходными или даже убыточными.

2. Повысить маржинальный доход, в результате чего произойдет реструктуризация политики ценообразования. ООО «ТД РУСПЕК» дорожит наиболее крупными клиентами, которые обеспечивают в совокупности более 50% сбыта компании. Однако, если все прямые и косвенные расходы, которые связаны с каждым клиентом корректно распределить, то может выясниться, что на самом деле они приносят на порядок меньше прибыли компании.

3. Сфокусировать систему мотивации коммерческих сотрудников. Наиболее эффективным инструментом управления продажами является формирование ответственности менеджеров по продажам в рамках исполнения бюджетов продаж. Анализ выполнения бюджета продаж можно упростить в том случае, если каждый сотрудник отдела будет иметь конкретный план работ с детализацией до уровня клиентов.

4. Провести изменения в структуре запасов товаров и материалов. Процесс производства в ООО «ТД РУСПЕК» устанавливается планом производства, а не планом продаж. В итоге могут быть ситуации, когда не хватает необходимой услуг, а на сладе имеются излишки товаров, которые невостребованные потребителем.

Решить данную проблему можно с помощью жесткой связи бюджета продаж и бюджета производства. Результатом согласованной работы этих служб будет уменьшение труднореализуемых запасов, а также отсутствия на складе требуемой услуг. В результате внедрения системы управленческого учета произойдет сокращение запасов и это позволит увеличить прибыль организации за счет экономии на процентах по кредитам.

5. Изменения в структуре компании. К выполнению обязанностей внутренних служб в ООО «ТД РУСПЕК» относятся как к бесплатным ресурсам и не задумываются об их эффективности. Если реорганизовать систему управленческого учета руководство может заметить реальные затраты на содержание отдельных подразделений компании.

6. Оптимизации кредитного портфеля. Размеры выдаваемого кредита для ООО «ТД РУСПЕК» являются дефицитным ресурсом, что ставит перед финансовой службой задачу постоянного поиска кредитов. На прибыль компании влияют такие факторы как: избыток/недостаток свободных денежных средств, кассовые разрывы. Это следствие отсутствия или неоптимального использования финансовых бюджетов.

7. Возможности по привлечению инвестиций. У ООО «ТД РУСПЕК» отсутствует оперативная и достоверная отчетность. Это является проблемой для организации, привлекающего инвестиции. Такую проблему можно решить, создав пакет отчетности, который должен включать в себя: бюджет баланса, отчета о движении денежных средств, доходах и расходах. Наличие такой отчетности и бюджетов организации является наилучшим инструментом упрощения взаимоотношений с финансовыми партнерами.

8. Поддержка при соблюдении нормативных актов. На системе управленческого учета сказываются постоянные изменения в законодательных актах Российской Федерации. Для того чтобы соблюдать нормативные документы и другие документы в организации необходимо создать налаженную информационную систему управления. Такой системой является система управленческого учета и анализа.

Все перечисленные эффекты являются важным аргументом при принятии решений о постановке и реорганизации СУУ.

Предлагаемые действия для совершенствования системы бюджетирования приведены в таблице 4 с учетом описания ситуации «как есть» на основе выявленных недостатков выше.

Анализ системы бюджетирования ООО «ТД РУСПЕК» выявил отсутствие финансовой структуры – основы для построения эффективной системы бюджетирования. Поэтому важнейшим этапом разработки системы бюджетирования для рассматриваемого организации является определение финансовой структуры организации.

Таблица 4

Список предлагаемых изменений в системе бюджетирования

|

№п/п |

Проблема |

Предлагаемые изменения |

Цель этапа |

Должно быть |

|

1 |

Отсутствует финансовая структура |

Формирование финансовой структуры - выделение центров финансовой ответственности |

Определить ответственных за финансовые показатели бюджетов и функции планирования, наделить их полномочиями по влиянию на достижение заданных показателей, |

Определена совокупность центров финансовой ответственности в виде финансовой структуры предприятия, закрепление финансовых показателей за ЦФО |

|

2 |

Отсутствуют операционные (кроме бюджета продаж), инвестиционные, финансовые бюджеты |

Разработка полного состава бюджетов и последовательности их составления |

Определить какие бюджеты должны составляться в ООО «ТД РУСПЕК» и предложить форматы этих бюджетов |

Определен полный перечень операционных, инвестиционных и финансовых бюджетов компании со схемой последовательности их составления |

|

3 |

Отсутствие стратегического бюджета, и связи текущего планирования со стратегическим, отсутствие анализа и контроля исполнения |

Внедрить составление стратегического бюджета в компании, сформировать связь между текущим и стратегическим планированием, внедрить контроль и анализ исполнения бюджета |

Обеспечить установку финансовых долгосрочных целей в виде стратегических бюджетов, и задать преемственность этих целей в планировании на краткосрочный период. |

На предприятии составляется стратегический бюджет, на основании которого формируются показатели текущих бюджетов. По окончании планового периода производится контроль и анализ выполнения плана |

|

4 |

Применение неэффективных подходов к планированию «сверху-вниз» |

Изменение подхода к планированию «сверху-вниз» на «цели вниз-планы вверх», внедрение сценарного и гибкого планирования. создание Бюджетного комитета |

Обеспечить заинтересованность лиц-исполнителей бюджета, учет специфики их деятельности. Повысить эффективность планирования. |

Использование подхода «Цели вниз - план вверх», сценарного и гибкого планирования при составлении бюджетов. Образование бюджетного комитета |

|

5 |

Отсутствие регламента процесса |

Внедрить регламент составления, контроля и анализа исполнения бюджета, внесения корректировок |

Обеспечить своевременное и слаженное выполнение действий по составлению бюджетов, их контролю и анализу. |

Разработанный регламент процесса составления, контроля и анализа исполнения бюджета |

Итак, выделение центров финансовой ответственности в организации ООО «ТД РУСПЕК» позволит определить ответственных за формирование бюджетов, консолидирующихся в сводный бюджет доходов и расходов компании, и за достижение целевых показателей. В обратном случае, при отклонении фактических показателей от плановых никто в компании не будет отвечать за невыполнение показателей, и такие отклонения станут нормой для компании, а значит, установленные цели не будут достигаться. Кроме того, наделение центров финансовой ответственности полномочиями по принятию решению в пределах их ответственности научит подразделения анализировать свою деятельность, прогнозировать, эффективно управлять своей деятельностью.

Для полноценной системы бюджетирования организации необходимо разработать состав бюджетов, включающий все виды бюджетов из классификатора бюджетов: финансовые и операционные, в том числе бюджеты ЦФО, функциональные, инвестиционные бюджеты и бюджеты текущих проектов.

В практической части выявлено, что в организации обязательным является составление всех трех финансовых бюджетов – бюджета доходов и расходов, бюджета движения денежных средств, бюджета по балансовому листу. Эти бюджеты будут обязательными и для ООО «ТД РУСПЕК»

Бюджет доходов и расходов отражает формирование итогового финансового результата деятельности организации, цель его составления – управление прибыльностью и рентабельностью компании. Бюджет доходов и расходов отражает итоговые и детализированные суммы всех доходов и расходов в соответствии с классификацией расходов на постоянные и переменные. Кроме того, форма бюджета по доходам и расходам позволяет определять маржинальную прибыль, валовую прибыль, прибыль до вычета налогов и чистую прибыль путем последовательного вычитания статей расходов из доходной части.

Бюджет движения денежных средств предназначен для управления ликвидностью и платежеспособностью организации. Планирование поступлений и выплат денежных средств позволит не допустить кассовых разрывов или наоборот – «не работающего» избытка денежных средств в организации, изыскать резервы для необходимых оплат – например, для погашения кредита или крупного аванса поставщику. Бюджет движения денежных средств в ООО «ТД РУСПЕК» рекомендовано составлять прямым методом с традиционной разбивкой потоков от основной деятельности, финансовой деятельности и инвестиционной. Такой формат позволит составлять бездефицитный бюджет, что является актуальным для ООО «ТД РУСПЕК», сталкивающимся в прошлых периодах с дефицитом денежных средств для крупных закупок у поставщика. Составление такого формата бюджета можно использовать не только для помесячного планирования движения денежных средств, но и для графика платежей по дням в течение месяца с целью контроля расходования денежных средств и соблюдения сроков оплат согласно заключенным договорам и законодательству.