Файл: Управление оборотными средствами на предприятии (1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ КОМПАНИИ).pdf

Добавлен: 30.06.2023

Просмотров: 106

Скачиваний: 3

ВВЕДЕНИЕ

Актуальность темы исследования. Любое современное предприятие, планируя и начиная свою деятельность, как правило, располагает определённой денежной суммой. Оборотный капитал предприятий должен обеспечивать непрерывное их движение на всех стадиях кругооборота для того, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования предприятий включает лучшее использование их фондов, и в первую очередь – оборотного капитала. Наличие у предприятия достаточного оборотного капитала является необходимой предпосылкой для его нормальной деятельности в условиях рыночной экономики.

Оборотные средства выступают, прежде всего, как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотный капитал не расходуется, не затрачивается, не потребляется, а авансируется с тем, чтобы возвратиться после одного кругооборота и вступить в другой. Оборотный капитал непосредственно участвует в создании новой стоимости, а оборотные активы – косвенно, через оборотные фонды. В процессе кругооборота оборотный капитал воплощает свою стоимость в оборотных фондах и поэтому посредством последних функционирует в процессе производства, участвует в формировании издержек производства.

Итак, оборотные средства – это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Объект исследования – производственное предприятие ООО «КЗАХЛ».

Предмет исследования – процесс управления оборотным капиталом предприятия.

Цель работы – анализ эффективности управления оборотными средствами предприятия ООО «КЗАХЛ».

В соответствии с указанной целью в работе поставлены следующие задачи:

- Дать понятие, рассмотреть формирование и использование оборотного капитала фирмы.

- Проанализировать задачи и методы управления оборотным капиталом фирмы.

- Провести анализ эффективности использования оборотных средств ООО «КЗАХЛ».

Теоретической, методологической и информационной основой исследования послужили фундаментальные и прикладные разработки отечественных и зарубежных ученых в области экономики, финансов, теории организации, теории управления, социально–экономического анализа, теории фирмы, корпоративного и антикризисного управления. Вопросы теории и практики управления предприятием нашли широкое освещение в трудах Алексеева А.И., Васильевой Л.С., Ионовой А.Ф., Ковалева В.В., Протасова В.Ф., Чуева И.Н. и других специалистов и экономистов. Помимо этого, информационной основой исследования послужили также внутренние документы компании – бухгалтерский годовой отчет компании, а также различные Интернет–ресурсы.

В процессе исследования применялись экономико–статистический метод, методы группировок, комплексного анализа, сравнительного и факторного анализа, а также другие приемы научного исследования.

Работа состоит из введения, трех глав, заключения, списка используемых источников и литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ КОМПАНИИ

1.1 Экономическое содержание и классификация оборотных средств

Оборотные средства – это часть средств предприятия, которая используется однократно, только в одном производственном цикле и свою стоимость сразу и полностью переносит на производственную продукцию.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.

Характерными особенностями оборотных средств являются:

- полное потребление, в течении одного производственного цикла и полный перенос стоимости на вновь созданную продукцию;

- нахождение в постоянном обороте;

- в течении одного оборота, оборотные средства меняют свою форму с денежной на товарную, с товарной на денежную, проходя стадии закупки, потребления, реализации.

Оборотный капитал изучается по составу, структуре и эффективности использования.

При изучении структуры оборотных средств нужно учитывать их классификацию:

- По функциональной роли в процессе производства оборотные средства (ОС) делятся на:

- оборотные производственные фонды (запасы и ОС в производстве);

- оборотные средства в обращении (готовая продукция, денежные средства и расчеты).

- По степени ликвидности делятся на:

- абсолютно ликвидные (денежные средства и краткосрочные финансовые вложения);

- быстро реализуемый оборотные активы (нормальная дебиторская задолженность);

- медленно реализуемые активы (запасы, готовая продукция, товары).

- Оборотные активы делятся по степени риска:

- минимальная степень риска (денежные средства и краткосрочные финансовые вложения);

- малая степень риска (дебиторская задолженность, за исключением сомнительной, готовая продукция);

- средняя степень риска (запасы с учетом ндс, за исключением готовой продукции);

- высокая степень риска (сомнительная дебиторская задолженность, готовая продукция, не пользующаяся спросом, незавершенное строительство по аннулируемом заказе)

- Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения [18; 202].

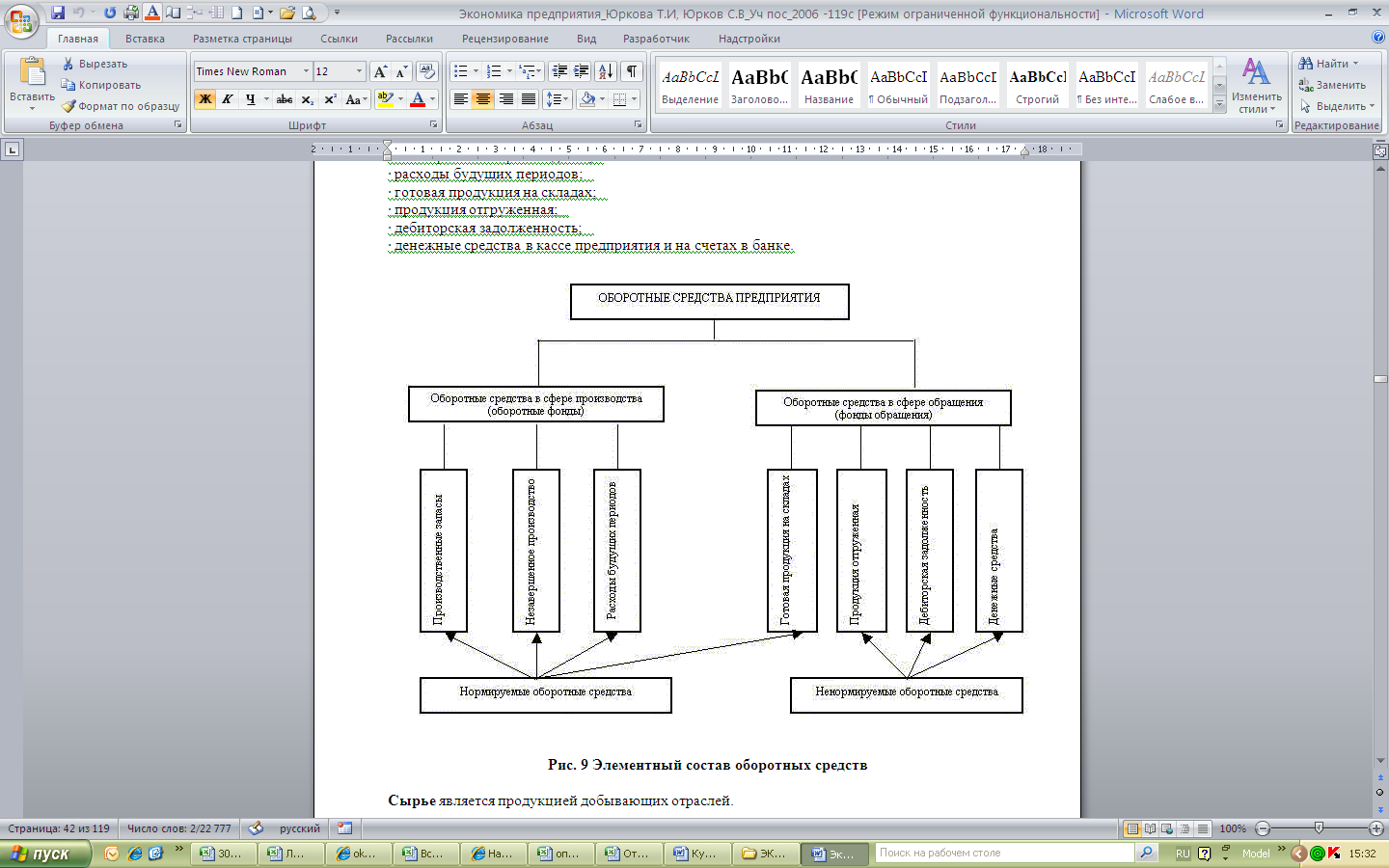

- Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

На рисунке 1.1 показан элементный состав оборотных средств.

Рисунок 1.1 – Элементный состав оборотных средств

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства – первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия [8; 115].

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства – оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала – оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия – оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально–вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств [10; 143].

1.2 Основы управления оборотными средствами предприятия

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по–разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения [4; 22].

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно–материальных ценностей и дебиторская задолженность [14; 301].

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно–расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно – расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже–рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 – 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства [12; 176].