Файл: Фондовый рынок, его роль в формировании финансовых ресурсов.doc

Добавлен: 07.11.2023

Просмотров: 109

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Сущность финансового рынка, его роль

1.1 Рынок ценных бумаг, его функции и структура

1.2. Инструменты срочного рынка

1.3 Рынок производных финансовых инструментов

2. Тенденции и проблемы российского фондового рынка

2.1. Оценка динамики развития инструментов российского финансового рынка в период 2011-2015гг.

К концу 2014 года объём рынка корпоративных и банковских облигаций составил 4169,5 млрд. руб., что на 10,7% меньше объёма 2013 года (4667,12 млрд. руб.). Всего в конце 2014 года на внутреннем рынке обращалось 738 выпусков 262 корпоративных эмитентов.

Объем рынка ипотечных облигаций по итогам 2014 года составил 524,7 млрд. руб., увеличившись за год в 1,6 раза.

Объем рынка корпоративных еврооблигаций (включая банковские) к концу IV квартале 2014 года составил 165,9 млрд. долл. США, снизившись по сравнению с аналогичным показателем III квартала 2014 года (176,09 млрд. долл. США) на 5,8% и на 8,8% с начала года (с 181,84 млрд. долл. США).

Средневзвешенная эффективная доходность корпоративных облигаций в IV квартале 2014 года повысилась с 10,71% до 15,65%, при этом в годовом соотношении произошло повышение на 7,26 п.п. с 8,39% на конец 2013 года.

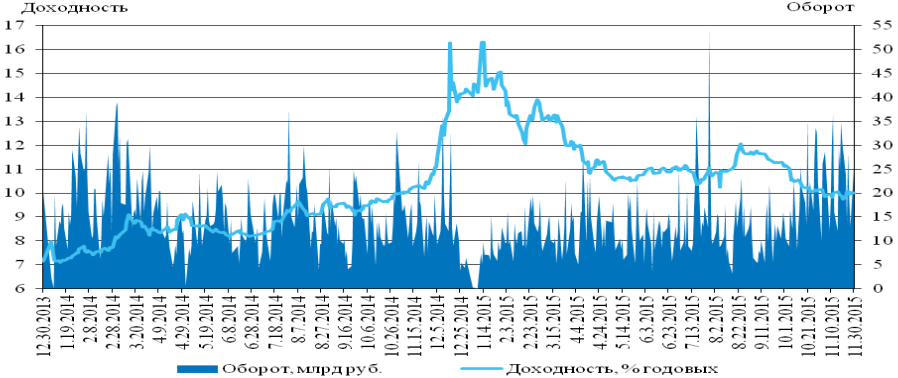

В ноябре 2015 года ситуация на российском рынке государственных ценных бумаг в целом оставалась относительно устойчивой. В то же время, продолжавшееся в течение двух предыдущих месяцев, снижение доходности ОФЗ на вторичном рынке прекратилось из- за значительных колебаний настроений инвесторов, связанных в основном с внешнеполитическими рисками. Эффект от действия негативных внешних факторов в значительной степени нивелировали сохраняющиеся у участников рынка ОФЗ ожидания снижения процентных ставок и относительная стабильность в смежных сегментах финансового рынка (в том числе валютном и денежном). В сложившихся условиях Минфин России продолжил осуществлять регулярные заимствования на рынке государственных ценных бумаг посредством выпуска ОФЗ, однако спрос на аукционах заметно колебался в зависимости от изменения конъюнктуры рынка.

Во второй декаде ноября 2015 года, когда ситуация была наиболее благоприятной, эмитенту удалось в полном объеме разместить выпуски ОФЗ с постоянным (ОФЗ-ПД) и с переменным купонным доходом (ОФЗ-ПК1 ), а также с номиналом, индексируемым на инфляцию (ОФЗ-ИН). В третьей декаде месяца настроения участников рынка ухудшились из-за всплеска геополитической напряженности и усиления ожиданий возможного продления западными странами санкций в отношении России. На состоявшихся в этот период аукционах на первичном рынке Минфину России удалось реализовать лишь 32% предложенного объема выпусков ОФЗ-ПД и ОФЗ-ПК, несмотря на предоставленную инвесторам значительную премию. Всего в ноябре текущего года Минфин России разместил 83,2% от объема предложения ОФЗ на общую сумму 50,3 млрд. руб. по номиналу и 49,8 млрд. руб. по фактической стоимости (в октябре– 74,8 млрд. руб. и 70,8 млрд. руб. соответственно).

Рисунок 3 - Доходность и оборот вторичных торгов ОФЗ в 2014-2015 году

В соответствии с платежным графиком Минфин России выплатил в ноябре текущего года 27,4 млрд. руб. в виде купонного дохода по пяти выпускам ОФЗ и 4,8 млрд. руб. в виде очередного частичного погашения обращающегося выпуска ОФЗ-АД 48001.

По итогам ноября 2015 года рыночный портфель обращающихся выпусков ОФЗ возрос на 2,7%, до 4660,9 млрд. руб. по номиналу . Дюрация рыночного портфеля ОФЗ сократилась на 56 дней и на конец месяца составила 4,2 года. Операции по доразмещению ОФЗ на вторичном рынке по принципу прямых продаж (без проведения аукционов) в ноябре текущего года не проводились. Активность участников вторичного рынка государственных облигаций в ноябре возросла по сравнению с предыдущим месяцем.

Средний дневной объем вторичных торгов ОФЗ составил 22,9 млрд. руб. против 19 млрд. руб. в октябре 2015 года. Доходность ОФЗ на вторичном рынке (индекс RGBEY3 ) в ноябре 2015 г. колебалась в рамках горизонтального коридора. При этом по итогам месяца доходность ОФЗ снизилась на 14 б.п. по сравнению с концом октября, составив 10% годовых. Средняя за ноябрь 2015 г. доходность ОФЗ уменьшилась относительно показателя предыдущего месяца на 47 б.п., до 9,96% годовых.

Индекс РТС за ноябрь 2015 года возрос на 0,2%, до значения 847,1 пункта, индекс ММВБ увеличился на 3,5%, до значения 1771,1 пункта.

Рисунок 4 - Динамика индексов ММВБ и РТС (31.12.14 = 100%)

В ноябре индексы ценных бумаг развивающихся стран снижались (за месяц индекс MSCI Emerging Markets потерял 4%, индекс MSCI BRIC – 3,3%), при этом индексы ценных бумаг стран ЕС, США и Китая росли (за ноябрь текущего года индекс MSCI EU возрос на 2,5%, индекс S&P 500 – на 0,1%, индекс CSI 300 – на 0,9%, индекс Shanghai Composite – на 1,9 процента). Таким образом, к концу ноября 2015 г. значения индексов ценных бумаг стран ЕС, США, Китая и Российской Федерации оказались выше уровня 31.12.14, а индекс MSCI Emerging Markets и индекс MSCI BRIC опустились ниже значений на 31.12.14.

По данным ПАО Московская Биржа (далее – Московская Биржа), за ноябрь текущего года капитализация российского рынка акций в рублевом выражении увеличилась на 3,1% и на конец месяца составила 29,8 трлн. рублей. В отраслевой структуре капитализации рынка акций по итогам ноября 2015 г. наиболее емкими отраслями, как и в предыдущие месяцы, стали нефтегазовая отрасль (доля предприятий в капитализации рынка акций составила 46,8%), металлургия (15,2%) и финансовое посредничество (14,9%). По сравнению с показателями на 30.10.15 капитализация предприятий нефтегазовой отрасли возросла на 3,5%, финансового посредничества – на 9,7% капитализация предприятий металлургии снизилась на 5,3 процента. Среди эмитентов первое место по капитализации неизменно занимает ПАО «Газпром». По данным на конец ноября доля компании в капитализации рынка акций составила 11,2%, или 3,3 трлн. руб. (по сравнению с 30.10.15 капитализация акций ПАО «Газпром» возросла на 3,2 процента).

Объем вторичных торгов акциями (включая РДР, без учета сделок репо) на Московской Бирже в ноябре 2015 г. по сравнению с предыдущим месяцем снизился на 4,1%, до 796,4 млрд. рублей. Суммарный объем сделок по операциям репо по акциям и депозитарным распискам на акции на Московской Бирже в ноябре текущего года по сравнению с предыдущим месяцем снизился на 10,6% и составил 3,7 трлн. рублей.

Объем вторичных торгов облигациями на Московской Бирже в ноябре по сравнению с предыдущим месяцем снизился на 31%, до 388,6 млрд. рублей. Суммарный объем сделок по операциям репо с корпоративными облигациями (в том числе биржевыми) за ноябрь по сравнению с данными за октябрь 2015 г. снизился на 4,3% и составил 2,9 трлн. руб., по еврооблигациям – сократился на 19,6% и составил 4,1 трлн. рублей. По данным агентства ООО «Сбондс.ру», стоимость корпоративных облигаций в обращении к концу ноября текущего года составила 7,9 трлн. руб., увеличившись за месяц на 2,5% (в годовом исчислении прирост составил 38,4%). К концу ноября 2015 г. в обращении находилось 1173 эмиссии облигаций 378 эмитентов. Из общего объема корпоративных облигаций в обращении 3,7 трлн. руб. (46,3%) пришлось на выпуски облигаций банков и иных финансовых институтов, 1,8 трлн. руб. (23%) – на облигации предприятий нефтегазовой отрасли и 586,8 млрд. руб. (7,4%) – на облигации транспортных компаний.

Биржевой сегмент рынка ПФИ представлен срочным рынком Московской межбанковской валютной биржи (ММВБ) и рынком фьючерсов и опционов в РТС (FORTS). Учитывая существующую степень развития рынка ПФИ в РФ, не представляется странным преобладание именно биржевого сегмента.

Рисунок 5 - Отраслевая структура корпоративных облигаций в обращении на ноябрь 2015 года

Объем рынка ипотечных облигаций за ноябрь 2015 г. не изменился и к концу месяца составил 580,1 млрд. рублей.

Рисунок 6 - Отраслевая структура российских корпоративных еврооблигаций в обращении на ноябрь 2015 года

Объем рынка российских корпоративных еврооблигаций за ноябрь текущего года сократился на 3% и к концу месяца составил 139 млрд. долл. США. Из общего объема корпоративных еврооблигаций в обращении 60,9 млрд. долл. США (43,8%) пришлось на выпуски еврооблигаций банков и финансовых институтов, 43,2 млрд. долл. США (31%) – на еврооблигации предприятий нефтегазовой отрасли

, 9,1 млрд. долл. США (6,5%) – на еврооблигации транспортных компаний. Средневзвешенная эффективная доходность корпоративных облигаций эмитентов с рейтингом спекулятивной категории снизилась с 11,55% годовых на 30.10.15 до 11,25% годовых на 30.11.15, доходность еврооблигаций в долларах США эмитентов с инвестиционным рейтингом за тот же период снизилась с 5,83% до 5,73% годовых, 98 доходность еврооблигаций в рублях эмитентов с инвестиционным рейтингом снизилась с 11,80% до 11,57% годовых, доходность еврооблигаций в евро снизилась с 4,45% до 4,02% годовых.

2.2. Основные направления развития фондового рынка России в условиях глобальной экономической нестабильности

Как отмечается в стратегии развития финансового рынка Российской Федерации на период до 2020 года, рынок ПФИ – это динамично развивающийся и постоянно изменяющийся рынок. Однако, следует признать нецелесообразным установить перечь ПФИ и их определений на законодательном уровне. На примере зарубежных стран нам необходимо установить за федеральным органом исполнительной власти в сфере финансовых рынков право утверждать перечень ПФИ и основные требования к базисным актива, наделить СРО а также устанавливать требования к публичному предложению ПФИ их право квалифицировать.

Существуют различные мнения относительно развития российского рынка ПФИ. Одни исследователи полагают, что рынок в Российской Федерации развивается в духе международных тенденций, а другие, - что российский рынок идет своим путем. Полагаю, что в определенной степени правы и те, и другие. Анализ основных этапов развития российского рынка ПФИ свидетельствует о том, что его развитие идет в русле мировых тенденций, но отражает специфические условия функционирования и степень развития национальных финансовых рынков. Очевидно одно - становление и последующее развитие рынка производных финансовых инструментов сопровождалось спадами, кризисами и подъемами. Так, все еще свеж в памяти кризис 1998 г., который разрушил российский рынок ПФИ практически до основания, как фьючерсный, так и форвардный.

Многие вопросы обращения производных финансовых инструментов в РФ недостаточно регламентированы действующим законодательством и находятся в процессе разработки. Законодательство по российскому рынку ПФИ фрагментарно из-за отсутствия общих, единых принципов регулирования, сложного распределения полномочий между министерствами и ведомствами, что представляет большую сложность для компаний, инвесторов, других участников рынка производных финансовых инструментов, осуществляющих свою деятельность как на биржевом, так и внебиржевом рынках ПФИ.

Основными проблемами рынка ПФИ в РФ остаются проблемы, связанные с налогообложением и бухгалтерским учетом операций с производными финансовыми инструментами. Эти проблемы ведут к возникновению серьезных налоговых и бухгалтерских рисков. Налоговый риск связан с неправильной интерпретацией законодательства в отношении сделок с производными инструментами и приводящий к неопределенности финансовых последствий этих сделок после уплаты налогов. Идеология налогообложения операций на рынке ПФИ должна быть в первую очередь стимулирующей, а не фискальной. Стимулирующие механизмы налогообложения должны поощрять применение инструментов ПФИ в целях хеджирования и ограничивать их применение в целях спекуляции. Совершенствование налогообложения в данном направлении позволит повысить устойчивость и ликвидность этого рынка, расширить спектр обращающихся инструментов, а также создать условия для дальнейшего развития рынка ПФИ.