Файл: Фондовый рынок, его роль в формировании финансовых ресурсов.doc

Добавлен: 07.11.2023

Просмотров: 108

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Сущность финансового рынка, его роль

1.1 Рынок ценных бумаг, его функции и структура

1.2. Инструменты срочного рынка

1.3 Рынок производных финансовых инструментов

2. Тенденции и проблемы российского фондового рынка

2.1. Оценка динамики развития инструментов российского финансового рынка в период 2011-2015гг.

1.3 Рынок производных финансовых инструментов

На современном этапе больший объем операций с ценными бумагами осуществляется посредством биржевых торгов на специальных торговых площадках. Основными биржевыми площадками являются: ОАО «ММВБ-РТС».

За последние годы выявились следующие тенденции развития российского рынка ценных бумаг.

Тенденции к концентрации и централизации капиталов - означает, что на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а также идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов (концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала).

Интернационализация рынка означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Все участники рынка заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка – государством [9, c. 144].

Компьютеризация рынка ценных бумаг - результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Она позволила совершить революцию как в обслуживании рынка через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли.

Нововведения на рынке ценных бумаг:

- новые инструменты данного рынка;

- новые системы торговли ценными бумагами;

- новая инфраструктура рынка.

Новыми инструментами рынка являются, прежде всего, многочисленные виды производных ценных бумаг

, создание новых ценных бумаг, их видов и разновидностей.

Новые системы торговли - это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями [5, c. 115].

Новая инфраструктура рынка - это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация - это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Большая часть сделок с российскими акциями стала осуществляться на зарубежных фондовых биржах.

Необходимо решить следующие задачи для развития финансового рынка:

- обеспечение существенного снижения на финансовом рынке транзакционных издержек привлечения капитала путем развития конкурентоспособных институтов инфраструктуры фондового рынка;

- обеспечение снижения уровня нерыночного инвестиционного риска на финансовом рынке путем обеспечения защиты прав и законных интересов инвесторов;

- содействие формированию российских розничных инвесторов путем развития коллективных форм сбережений и обеспечения должных принципов их инвестирования;

- осуществление реформы правового регулирования финансирования, направленной на ликвидацию экономически не обоснованных регулятивных препятствий в сфере развития рынка и создание условий для учета интересов профессиональных участников рынка, инвесторов и эмитентов при формировании политики регулирования финансового рынка.

Важнейшим условием достижения поставленной цели является формирование благоприятного инвестиционного климата в Российской Федерации, включая установление стабильных правил ведения бизнеса и предсказуемость нормативного регулирования и правоприменения. Создание благоприятного инвестиционного климата является комплексной задачей, в решении которой должны участвовать все органы государственной власти.

Срочные рынки - относительно молодой и динамически развивающийся сегмент экономики. К тому же, производные финансовые инструменты являются одними из самых доходных активов финансового рынка.

В отличие от рынка ценных бумаг, на срочном рынке можно не только спекулировать, но и строить систему защиты от рисков. То есть, если нет ни фьючерсов, ни опционов, а есть только акции, то рынок может привлечь только спекулянтов или уж действительно серьезных инвесторов, которые покупают крупные пакеты бумаг «навсегда», что для России достаточно сложно, в связи с нестабильной политической ситуацией. Срочный рынок очень важен, без него фондовый рынок выглядит незаконченным. Поэтому России необходимо приложить максимум усилий для развития нормального, функционирующего без перебоев и предоставляющего реальную защиту инвесторам рынка производных финансовых инструментов.

2. Тенденции и проблемы российского фондового рынка

2.1. Оценка динамики развития инструментов российского финансового рынка в период 2011-2015гг.

По итогам 2014 года индекс РТС упал на 45,1%, а индекс ММВБ потерял 7,2%. Изменения значений за IV квартал 2014 г. для российских индексов также оказались отрицательными: РТС потерял 30%, а ММВБ - 1 процент.

Рисунок 1 – Динамика индекса РТС по итогам 2014 г. [24]

Негативные тенденции на российских рынках связаны с обострившейся геополитической ситуацией, ограничением доступа российских компаний к внешнему фондированию, возрастающим дефицитом бюджета, низкими

В 2014 году продолжилось сокращение спроса на нефть в странах Евросоюза. Экспорт нефти, добытой в Черном море, в страны Средиземноморья упал на 10,7%. Совокупный мировой спрос на нефть, по оценке ОПЕК, в 2014 году составил 91,15 млн. барр/сут.

Стоимость нефти марки Brent за 12 месяцев 2014 г. упала на 48,1%, понизившись до 57,54 долл./барр. в конце года. По отношению к III кварталу 2014 г. стоимость нефти Brent упала на 39,3% (с 94,8 долл./барр.)

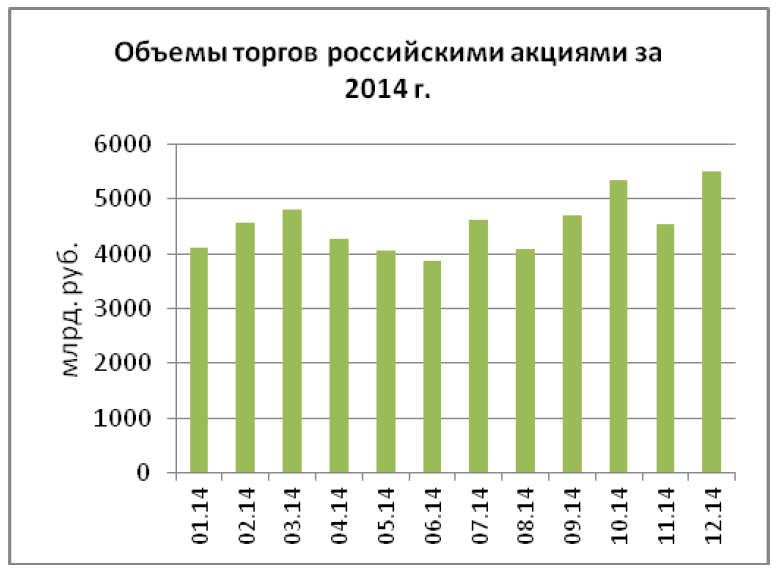

Рисунок 2 – Объемы торгов российскими акциями за 2014 г. [24]

Общий стоимостной объем торгов акциями за IV квартал прошедшего года. на ФБ ММВБ увеличился на 14,8% по отношению к III кварталу 2014 года (13,43 трлн. руб.) и составил 15,41 трлн. руб. (без учета сделок РЕПО - 2,72 трлн. руб., рост по отношению к III кварталу 2014 года 22,7%). По итогам года объем торгов акциями увеличился на 15,5% (с 47,2 трлн. руб. до 54,6 трлн. руб.), а без учета сделок РЕПО - на 20,5% (с 8,38 трлн. руб. за 2013 год до 10,1 трлн. руб. за 2014 год).

Капитализация рынка акций, котирующихся на Московской Бирже, на 30 декабря 2014 г. составила 23,2 трлн. руб. (408,47 млрд. долл. США, по данным Московской Биржи). По итогам года наибольшее снижение капитализации крупных компаний произошло в телекоммуникациях, финансовом секторе и электроэнергетике: так, АФК «Система» показала снижение капитализации на 85,6%, ОАО «МТС» - на 69,7%. Капитализация ОАО «Сбербанк России» снизилась на 69,3%, ФСК «ЕЭС» - на 71,7%, ОАО «Россети» - на 68,4%. Крупнейшие компании нефтегазового сектора также завершили год в минусе: капитализация ОАО «Роснефть» упала на 55%, ОАО «Сургутнефтегаз» - на 48,5%, ОАО «Газпром» упала на 45,1%, ОАО «НК Лукойл» - на 37 процентов.

Наименьшее падение капитализации продемонстрировали металлургические компании: на 31,7% упала капитализация ОАО «НЛМК», на 12,4% - ОАО «ГМК Норильский никель», на 9,8% - ОАО «Северсталь».

Отток средств из зарубежных инвестиционных фондов, инвестирующих в российские активы, за 2014 год составил 2 млрд. долл. США, или 3,8% активов под управлением, что на 37,5% меньше аналогичного показателя 2013 года, когда отток инвестиционных средств составил 3,2 млрд. долл. США.

Всего с начала 2014 года 121 российским эмитентом в ходе 242 эмиссий было размещено корпоративных облигаций на сумму 1805,7 млрд. руб. и 900 млн. долл. США.

Наиболее крупные выпуски осуществили ОАО «Роснефть» (660 млрд. руб.), ГК «Внешэкономбанк» (270,5 млрд. руб.), ООО «ВТБ Лизинг Финанс» (70 млрд. руб.) и ЗАО «ИА ВТБ» (54,8 млрд. рублей).

Таблица 4

Крупнейшие эмитенты по объему выпусков облигаций за 2014 год, млрд. руб. [24]

| № | Эмитент | Объем эмиссий, млрд. руб. | Ставка купона, % |

| 1. | Роснефть | 660 | 8,9; 11,9; |

| 2. | Внешэкономбанк | 270,5 | 2; 2,65; 9,75; 12 |

| 3. | ВТБ Лизинг Финанс | 70 | 0,01; 9,85; 9,99; 12,75; 18,25; 18,5; 18,75 |

| 4. | ИА ВТБ | 54,8 | 7,9; 8,69; |

| 5. | РЖД | 50 | 9; 10,1 |

| 6. | ИА Абсолют | 47,3 | 9; 10,1 |

| 7. | АИЖК | 44,7 | 3; 6,65; 8,5; 9; 9,6; |

| 8. | ТрансФин | 36,5 | 10; 10,5; |

| 9.-10. | Г азпромбанк | 30 | 9,6; 9,75; 10,8; |

| 9.-10. | ХМБ Открытие | 30 | 22; |

| 10.-14. | Транснефть | 25 | 11; |

| 10.-14. | ДельтаКредит | 25 | 10,35; 10,55; 11,1; 11,92; 12; |

| 10.-14. | ЮниКредит Банк | 25 | 9,7; 10,3; 12; |

| 10.-14. | Альфа-Банк | 25 | 9,75; 10,25; 11,65; 11,95; 13,25; |