Добавлен: 07.11.2023

Просмотров: 247

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы финансирования предприятия

1.1. Источники финансирования: понятие, сущность, классификация

1.2. Собственные и заемные источники финансирования деятельности предприятия

1.3. Методы оптимизации источников финансирования предприятий

Глава 2. Анализ источников финансирования деятельности предприятия

2.1. Общая характеристика ООО «Красноярский цемент» и видов его деятельности

2.2. Анализ собственных источников финансирования

2.3. Анализ заемных и привлеченных источников финансирования

2.4. Цена источников финансирования предприятия

Согласно теории асимметричной информации, рынок капитала несовершенен и в силу этого для отдельных участников продуцирует неадекватную («асимметричную») информацию о перспективах развития организации. В результате уровень доходности и риска деятельности хозяйствующего субъекта, равно как и условия оптимизации структуры капитала, оказываются оцененными неравнозначно. Управляющие по сравнению с инвесторами и кредиторами имеют более полную информацию – в этом и заключается суть асимметричности информации. Если у инвесторов и кредиторов была бы столь же полная информация, как и у менеджеров, это позволило бы им точнее оптимизировать структуру капитала согласно реальному финансовому состоянию организации и перспективам ее развития.

Логическим продолжением теории асимметричной информации выступает сигнальная теория. В соответствии с ней рынок капитала посылает инвесторам и кредиторам сигналы о перспективах развития предприятия на основе поведения его менеджеров. Если перспективы развития благоприятны, то менеджеры удовлетворяют дополнительную потребность в финансовых ресурсах за счет привлечения заемных средств (при этом ожидаемый дополнительный доход принадлежит прежним собственникам и создает условия для значительного роста рыночной стоимости предприятия). Если перспективы развития неблагоприятны, то менеджеры стараются удовлетворять дополнительную потребность в капитале, привлекая собственный капитал из внешних источников, т.е. расширяя круг инвесторов, что позволяет разделить с ними последними предстоящие убытки.

При помощи теории сигналов в совокупности с теорией асимметричной информации инвесторы и кредиторы могут лучше обосновать собственные решения о предоставлении капитала организации (хотя и с некоторым запаздыванием), что соответственно отражается на структуре капитала.

Теория мониторинговых затрат (или теория затрат на осуществление контроля) базируется на различии интересов и уровня информированности собственников и кредиторов организации. Кредиторы, предоставляя ей капитал, в условиях асимметричной информации требуют реализации возможности осуществления собственного контроля за эффективностью его использования и обеспечением возврата. Затраты по осуществлению такого контроля кредиторы стараются переложить на собственников организации путем их включения в ставку процента за кредит. Чем выше удельный вес заемного капитала, тем выше уровень таких мониторинговых затрат. Иными словами, мониторинговые затраты имеют тенденцию к увеличению с ростом удельного веса заемного капитала, что приводит к росту средневзвешенной цены капитала, а соответственно и снижению рыночной стоимости организации. Следовательно, использование заемного капитала и должно обязательно учитываться в процессе оптимизации его структуры.

Подводя итоги всему вышеизложенному, отметим, что рассмотренные теоретические концепции уделяют первостепенное внимание разным факторам. Чтобы адекватно описать процесс выбора соотношения различных источников финансирования, следует учитывать влияние всех перечисленных факторов.

Глава 2. Анализ источников финансирования деятельности предприятия

2.1. Общая характеристика ООО «Красноярский цемент» и видов его деятельности

Красноярский цементный завод – старейший актив холдинга «Сибирский цемент». Первая печь на предприятии зажжена 26 октября 1944 года. К этому времени в цехах было смонтировано оборудование, которое обеспечивало полный цикл производства цемента на одной технологической линии.

После Великой Отечественной войны началась подготовка к запуску второй технологической линии, которую ввели в эксплуатацию в 1947 году. Через год была смонтирована третья линия, в течение следующих десяти лет – четвертая и пятая.

В настоящее время Красноярский цементный завод поставляет свою продукцию на стройки многих регионов. Производственная мощность предприятия – 1,1 млн. тонн цемента в год, выпуск продукции ведется мокрым способом, в качестве технологического топлива используется уголь. Сырьевая база предприятия – Торгашинское месторождение известняка и Кузнецовское месторождение глины.

Сегодня на Красноярском цементном заводе продолжается реализация проекта по строительству новой технологической линии производства цемента сухим способом. Вопрос о финансировании проекта, общая стоимость которого оценивается в 12,5 млрд. руб., рассматривают российские и зарубежные инвесторы. С запуском новой линии производственная мощность предприятия увеличится до 2 миллионов тонн цемента в год. Кроме того, предусматривается строительство закрытого конвейера от Торгашинского месторождения до основной промплощадки завода, что приведет к снижению объема движения большегрузного транспорта, необходимого для доставки известняка с карьера и уменьшит нагрузку на местную транспортную сеть. При этом предприятие сможет существенно снизить негативное воздействие на окружающую среду, создать 190 дополнительных рабочих мест.

С 2011 года «Красцем» предлагает клиентам услугу по автодоставке продукции. Стройплощадки, расположенные на расстоянии до 400 км, обслуживают цементовозы «Volvo», в 2014 году количество данных цементовозов достигло 10 единиц.

На ООО «Красноярский цемент» продолжается модернизация действующего производства: устанавливается современное лабораторное, газоочистное и обеспыливающее оборудование, расширяется парк специальной техники.

Номенклатура продукции предприятия ООО «Красноярский цемент» следующая:

Общестроительные цементы:

-

ЦЕМ 0 42,5Н – портландцемент без вспомогательных компонентов и минеральных добавок типа ЦЕМ 0, класса прочности 42,5, нормальнотвердеющий; -

ЦЕМ I 42,5Н – портландцемент класса прочности 42,5 нормальнотвердеющий; -

ЦЕМ I 32,5Б – портландцемент класса прочности 32,5 быстротвердеющий; -

ЦЕМ II/А-Ш 32,5Б – портландцемент со шлаком от 6 до 20 % класса прочности 32,5, быстротвердеющий;

Специальные цементы

-

ПЦТ I-G-CC-1 – портландцемент тампонажный бездобавочный с нормированными требованиями при водоцементном отношении равном 0,44, высокой сульфатостойкости; -

ЦЕМ I 42,5Н СС НЩ – сульфатостойкий портландцемент класса прочности 42,5 нормальнотвердеющий низкощелочной.

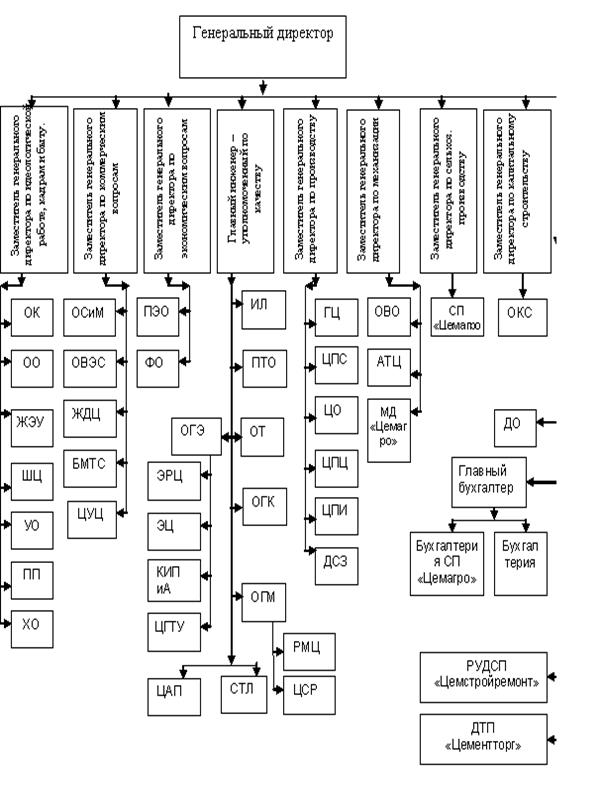

Организационная структура предприятия приведена на рисунке 5.

Рис. 5. Структурная схема управления производством ООО «Красноярский цемент»

ОК- отдел кадров

ОО- общий отдел

ЖУЭ- жилищно- эксплутационный участок

ШЦ- швейный цех

УО- участок озеленения

ПП- производственная прачечная

ХО- хозяйственный отдел

ОСиМ- отдел сбыта и маркетинга

ОВЭС- отдел внешнеэкономических связей

ЖДЦ- ж/д цех

ОМТС- отдел материально-технического снабжения

ЦУЦ- цех упаковки цемента

ПЭО- планаво- экономический отдел

ФО- финансовый отдел

ИЛ- испытательная лаборатория

ОГЭ- отдел главного энергетика

ЭЦ- энергоцех

ЭРЦ- электроремонтный цех

ЦГТУ- цех газотурбинной установки

ПТО- производственно-технологический отдел

ОТ- отдел охраны труда и производственной безопасности

ОГК- отдел главного конструктора

ОГМ- отдел главного механика

РМЦ- ремонтно-механический цех

ЦСР- цех спецремонта

ГЦ- горный цех

ЦПС- цех помола сырья

ЦО- цех обжига

ЦПЦ- цех помола цемента

ЦПИ- центр производства извести

ОВО- отдел ведомственной охраны

АТЦ- автотранспортный цех

ОКС- отдел капитального стролительства

ДО- договорной отдел

Анализ имущественного положения предприятия по данным финансовой отчетности, представленной в приложении 1, проведен в таблице 3.

Таблица 3 – Анализ имущественного положения предприятия

| АКТИВ | 2019 г. | 2020 г. | 2021 г. | Изменение 2021/2019 гг. | |

| абс. | отн. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Внеоборотные активы | | | | | |

| Нематериальные активы | 8524 | 7686 | 6847 | -1677 | 80,3 |

| Основные средства | 4297140 | 4513580 | 4750980 | 453840 | 110,6 |

| Доходные вложения в материальные ценности | 29390 | 27678 | 40637 | 11247 | 138,3 |

| Финансовые вложения | 2020730 | 2020730 | 2010300 | -10430 | 99,5 |

| Отложенные налоговые активы | 29603 | 31829 | 31741 | 2138 | 107,2 |

| Прочие внеоборотные активы | 321728 | 225659 | 406460 | 84732 | 126,3 |

| Итого по разделу I | 6707115 | 6827162 | 7246965 | 539850 | 108,0 |

| II. Оборотные активы | | | | | |

| Запасы | 586977 | 488521 | 701098 | 114121 | 119,4 |

| Налог на добавленную стоимость по приобретенным ценностям | 381 | 422 | 3059 | 2678 | 802,9 |

| Дебиторская задолженность | 209414 | 129497 | 184867 | -24547 | 88,3 |

| Денежные средства и денежные эквиваленты | 24249 | 508 | 48990 | 24741 | 202,0 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прочие оборотные активы | 7 | 2 | 8 | 1 | 114,3 |

| Итого по разделу II | 821 028 | 618 950 | 938 022 | 116994 | 114,2 |

| БАЛАНС | 7 528 143 | 7 446 112 | 8 184 987 | 656844 | 108,7 |

| ПАССИВ | | | | | |

| III. Капитал и резервы | | | | | |

| Уставные капитал | 540000 | 540000 | 540000 | 0 | 100,0 |

| Нераспределенная прибыль (непокрытый убыток) | 3840610 | 4027140 | 4677620 | 837010 | 121,8 |

| Итого по разделу III | 4 380 610 | 4 567 140 | 5 217 620 | 837010 | 119,1 |

| IV. Долгосрочные обязательства | | | | | |

| Заемные средства | 1740740 | 2230080 | 2093850 | 353110 | 120,3 |

| Отложенные налоговые обязательства | 95727 | 78425 | 91972 | -3755 | 96,1 |

| Прочие долгосрочные обязательства | 33630 | 33300 | 16712 | -16918 | 49,7 |

| Итого по разделу IV | 1870097 | 2341805 | 2202534 | 332437 | 117,8 |

| V. Краткосрочные обязательства | 1870097 | 2341805 | 9634 | -1860463 | 0,5 |

| Заемные средства | 951425 | 176305 | 182559 | -768866 | 19,2 |

| Кредиторская задолженность | 288804 | 331993 | 538598 | 249794 | 186,5 |

| Оценочные обязательства | 27197 | 28860 | 34050 | 6853 | 125,2 |

| Итого по разделу V | 1267426 | 537158 | 755207 | -512219 | 59,6 |

| Баланс | 7 528 143 | 7 446 112 | 8 184 987 | 656844 | 108,7 |

Проведенный в таблице 3 анализ позволяет сделать вывод, что капитализация предприятия за анализируемый период возросла, о чем свидетельствует рост валюты баланса на 656844 тыс. руб. или на 8,7%.

Прирост активов предприятия в относительном был обеспечен в первую очередь ростом стоимости внеоборотных активов на 116994 тыс. руб. или на 14,2%. Внеообортные активы предприятия увеличились на 539850 тыс. руб. или на 8%.

За 2019-2021 гг. наблюдает рост собственного капитала на 19,1%, при одновременном сокращении краткосрочных пассивов на 40,4% и росте долгосрочных пассивов на 17,8%, что положительно сказывается на финансовой устойчивости предприятия.

Результаты хозяйственной деятельности предприятия проанализированы в таблице 4.

Таблица 4 – Результаты хозяйственной деятельности предприятия

| Наименование показателя | 2019 г. | 2020 г. | 2021 г. | Изменение | |

| абс. | отн. | ||||

| Выручка | 2981520 | 3118990 | 3679180 | 697 660 | 123,4 |

| Себестоимость проданных товаров, работ, услуг | 1526210 | 1698740 | 1871780 | 345 570 | 122,6 |

| Валовая прибыль | 1 455 310 | 1 420 250 | 1 807 400 | 352 090 | 124,2 |

| Коммерческие расходы | 372729 | 333422 | 410219 | 37 490 | 110,1 |

| Управленческие расходы | 442763 | 513182 | 460394 | 17 631 | 104,0 |

| Прибыль от продаж | 639 818 | 573 646 | 936 787 | 296 969 | 146,4 |

| Доходы от участия в других организациях | 1776 | 0 | 0 | -1 776 | 0,0 |

| Проценты к получению | 23526 | 8198 | 10493 | -13 033 | 44,6 |

| Проценты к уплате | 272296 | 233278 | 139479 | -132 817 | 51,2 |

| Прочие доходы | 182679 | 133980 | 208757 | 26 078 | 114,3 |

| Прочие расходы | 339546 | 244382 | 201495 | -138 051 | 59,3 |

| Прибыль (убыток) до налогообложения | 235 957 | 238 164 | 815 063 | 579 106 | 345,4 |

| Текущий налог на прибыль | 51 265 | 51544 | 164852 | 113 587 | 321,6 |

| Чистая прибыль (убыток) отчетного периода | 184692 | 186533 | 650471 | 465 779 | 352,2 |

Оценивая динамику выручки, можно отметить рост объема на 697660 тыс. руб. или 23,4% по сравнению с 2019 г. Рост выручки связан с наращиванием объемов производственной деятельности.

Расходы (себестоимость) возросло на 345570 тыс. руб. или 22,6% по сравнению с 2019 г. Коммерческие и управленческие расходы растут более умеренными темпами: 10,1% и 4% соответственно, что оказывает положительное влияние на прибыль от продаж, рост которой составил 46,4%

ООО «Красноярский цемент» осуществляет прочие операции, по которым сумма прочих доходов увеличивается 26078 тыс. руб. или на 14,3% по сравнению с 2019 г.

Сумма прибыли до налогообложения увеличилась на 579106 тыс. руб. или в 3,5 раза по сравнению с 2019 г.

В результате колебания налога на прибыль организации сумма чистой прибыли увеличивается на 465779 тыс. руб. по сравнению с 2019 г. или в 3,5 раза.