Добавлен: 07.11.2023

Просмотров: 245

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы финансирования предприятия

1.1. Источники финансирования: понятие, сущность, классификация

1.2. Собственные и заемные источники финансирования деятельности предприятия

1.3. Методы оптимизации источников финансирования предприятий

Глава 2. Анализ источников финансирования деятельности предприятия

2.1. Общая характеристика ООО «Красноярский цемент» и видов его деятельности

2.2. Анализ собственных источников финансирования

2.3. Анализ заемных и привлеченных источников финансирования

2.4. Цена источников финансирования предприятия

АННОТАЦИЯ

В данной курсовой работе рассмотрены основные теоретические и практические вопросы, связанные с источниками формирования капитала фирмы

Предпосылками для написания данной работы стало то, что имущественный капитал любой организации фактически представлен инвестиционными вложениями в имущество. Разнообразие способов формирования, как собственного капитала, так и заемного капиталов требует взвешенной оценки каждого источника финансирования через их стоимость.

Целью работы является в анализе источников финансирования предприятия и выборе направлений совершенствование их структуры.

Данная курсовая работа состоит из 40 страниц и включает в себя две главы, введение, заключение, библиографический список и приложения.

Во введении изложена цель работы, актуальность выбранной темы, а так же поставлен ряд задач, которые предстоит решить в ходе анализа данной темы.

Первая глава посвящена рассмотрению теоретических вопросов, таких как источники финансирования деятельности фирмы, методы оптимизации источников финансирования.

Во второй главе проводится анализ источников финансирования деятельности предприятия.

В заключении описаны полученные результаты проделанной работы, а также даны некоторые рекомендации в отношении совершенствования источников финансирования деятельности предприятия.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 4

Глава 1. Теоретические основы финансирования предприятия 6

1.1. Источники финансирования: понятие, сущность, классификация 6

1.2. Собственные и заемные источники финансирования деятельности предприятия 8

1.3. Методы оптимизации источников финансирования предприятий 13

Глава 2. Анализ источников финансирования деятельности предприятия 18

2.1. Общая характеристика ООО «Красноярский цемент» и видов его деятельности 18

2.2. Анализ собственных источников финансирования 24

2.3. Анализ заемных и привлеченных источников финансирования 28

2.4. Цена источников финансирования предприятия 30

2.5. Анализ структуры и рекомендации по совершенствованию структуры источников финансирования 32

Заключение 34

Список использованных источников 35

Приложения 37

ВВЕДЕНИЕ

Оценка эффективности управления структурой капитала организации с применением российский модели имеет отличия и преимущества перед зарубежной практикой. Так в рамках российской модели используется системный подход к оценке капитала по двум направлениям: во-первых, структура капитала рассматривается как распределение средств во внеоборотных и оборотных активах, а во-вторых, как сочетание источников финансирования деятельности.

В рамках первого направления реализуется позиция бухгалтерского учета и оценивается имущественный капитал, а в рамках второго направления оценивается сочетание источников финансирования – финансовый капитал.

Имущественный капитал любой организации фактически представлен инвестиционными вложениями в имущество: внеоборотные активы или оборотные активы (с точки зрения времени участия в производственном цикле); материальные и нематериальные активы (с точки зрения их физической или денежной формы).

Финансовый капитал представлен двумя составляющими – собственными или привлеченными средствами. Разнообразие способов формирования, как собственного капитала, так и заемного капиталов требует взвешенной оценки каждого источника финансирования через их стоимость. Стоимость привлекаемых средств является не единственным критерием выбора, а рациональное сочетание нескольких способов финансирования способствует достижению максимального финансового результата.

Цель курсовой работы заключается в анализе источников финансирования предприятия и выборе направлений совершенствование их структуры.

Задачи курсовой работы:

-

Изучить теоретические основы финансирования предприятия, источники финансирования и методы их оптимизации. -

Провести анализ источников финансирования деятельности предприятия. -

Разработать рекомендации по совершенствованию структуры источников финансирования.

В качестве объекта для апробации методики оценки эффективности управления структурой капитала организации выбрано ООО «Красноярский цемент».

Предмет исследования – структура источников финансирования предприятия.

Глава 1. Теоретические основы финансирования предприятия

1.1. Источники финансирования: понятие, сущность, классификация

Одну из ключевых ролей успешного развития предприятий играет выбранное направление развития, как на долгосрочную, так и на краткосрочную перспективу.

Построение механизма достижения целей предприятия, взаимодействия направлений его развития невозможны без финансовых ресурсов. Финансы играют большую роль и занимают важное место в экономической структуре общества, так как они являются основной частью рыночных отношений и серьезно влияют на экономико-социальное развитие страны.

Роль финансов увеличивается при постоянном изменении и реформировании мировой и национальной экономики в результате преодоления мирового финансового кризиса, при применении сбалансированного и устойчивого роста.

Соответственно, для эффективной деятельности важно иметь организации любой сферы бизнеса определенный запас источников финансирования.

Рассмотрим определение источников финансирования ведущих специалистов в экономике.

По мнению кандидата экономических наук Куприяновой Л. М., источниками финансирования являются ресурсы, используемые для покупки активов и совершения операций.

Согласно определению Грибова В.Д., под источниками финансирования понимаются ресурсы образований денежных средств или в более широком плане ресурсы образования капитала компании во всех его формах [1, с.37]. Ковалев В.В. дает следующее, более узкое определение: «Источник средств (SourceofFinancing) – это условное название какой‑либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств, т. е. задолженности предприятия перед третьими лицами» [1; с.38].

Таким образом, разные авторы дают разные определения источникам финансирования предприятия, однако можно установить общее, что объединяет все данные дефиниции. Так, источниками финансирования деятельности предприятия являются уставный, добавочный и резервный капитал.

Грибов В.Д. дает следующую классификацию источников финансовых ресурсов, которая представлена на рис. 1. [3, с.136]

Рис. 1. Виды источников финансирования

Таким образом, к основным видам источников финансирования относятся собственные и заемные средства, которые отражаются в пассивной части баланса.

Основными способами финансирования деятельности фирмы являются: самофинансирование, финансирование через рынок капитала, банковское кредитование, бюджетное финансирование, взаимное финансирование хозяйствующих субъектов. Каждый из данных способов имеет свои достоинства и недостатки.

Следует отметить, что каждая организация использует данные источники параллельно (одновременно), распределяя наиболее оптимальным способом доли в общей сумме финансов организации. Поэтому немаловажное значение играет эффективное управление источниками финансирования. Также важно, что эффективность данного управления отражают показатели структуры капитала.

1.2. Собственные и заемные источники финансирования деятельности предприятия

Капитал представляет собой основный источник формирования материального благополучия его обладателя. Он поддерживает уровень этого благосостояния, как в настоящем, так и в перспективном времени.

Признанный австралийский ученый-экономист Йозеф Шумпетер трактовал капитал как средство получения благ. Вся роль капитала сводится к одному – быть фондом, за счет средств которого собственник приобретает средства производства. Иными словами, капитал из себя представляет финансовый фонд, состоящий из денег и подобных платежных средств, обладающих абсолютной ликвидностью в любой момент, могут быть использованы предпринимателем [16].

Капитал предприятия можно разделить на собственный и заемный.

Часть активов в организации, которая остается после вычета всех ее обязательств, является собственным капиталом.

Собственный капитал отражен в третьем разделе пассива баланса.

В состав собственного капитала входит:

-

уставный капитал; -

собственные акции (доли), выкупленные акционерным обществом у их владельцев для последующего аннулирования или перепродажи; -

резервный капитал; -

добавочный капитал; -

нераспределенная прибыль; -

целевое финансирование и поступление.

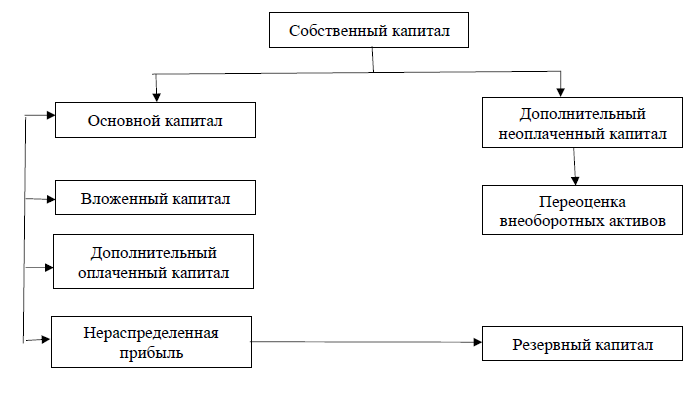

Состав собственного капитала представлен на рисунке 2.

Рис. 2. Структура собственного капитала [27]

Собственный капитал формируется двумя путями:

-

внесением собственниками предприятия денег и других активов – это инвестированный капитал; -

накоплением суммы дохода, которая остается на предприятии – это накопленный капитал [27].

Собственный капитал, исходя из уровней ответственности, принято делить на:

-

уставный капитал, -

добавочный капитал, -

резервный капитал, -

целевые фонды, -

нераспределенная прибыль (непокрытый убыток).

Большая часть собственного капитала организации постепенно накапливается в фондах специального назначения. Оставление про запас этих средств благоприятно влияет на финансирование различных затрат.

Далее рассмотрим уставный капитал. Он является минимальным размером имущества организации и гарантирует интересы ее кредиторов [23].

Уставный капитал предприятия составляется исходя из стоимости вкладов его учредителей. Это могут быть имущество, неимущественные права и денежные средства [24].

Добавочный капитал – это разница между восстановительной, т. е. текущей стоимости основных средств, которая определяется исходя из результатов переоценки, и их первоначальной стоимости. Он образуется, чаще всего, в процессе деятельности предприятия. Также он может быть образован на этапе формирования уставного (складочного) капитала организации [13].

Резервный капитал является частью нераспределенной прибыли, т. е. собственного капитала, зарезервированной с целью покрытия непредвиденных расходов, обязательств и убытков. Его величина обусловлена полученным организацией финансовым результатом, решением участников (учредителей) и меняется ежегодно. Резервный капитал формируется за счет чистой прибыли, носит строго целевое назначение, а также является страховым, по своей природе [4].

Целевые фонды представляют собой денежные и материальные средства, сосредоточенные на использование их для определенных целей. Организации ими распоряжаются с целью устранения определенных финансовых затруднений, осуществления дополнительных затрат и обеспечения нормальных условий работы [9].

Согласно мнению пользователей бухгалтерской отчетности, важнейшим элементом деятельности компании выступает нераспределенная прибыль [12].

Нераспределенная прибыль является суммой накопленного капитала компании. Нераспределенная прибыль предприятия за отчетный год представляет собой итоговый финансовый результат его деятельности за вычетом налога на прибыль [11].