Добавлен: 07.11.2023

Просмотров: 238

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы финансирования предприятия

1.1. Источники финансирования: понятие, сущность, классификация

1.2. Собственные и заемные источники финансирования деятельности предприятия

1.3. Методы оптимизации источников финансирования предприятий

Глава 2. Анализ источников финансирования деятельности предприятия

2.1. Общая характеристика ООО «Красноярский цемент» и видов его деятельности

2.2. Анализ собственных источников финансирования

2.3. Анализ заемных и привлеченных источников финансирования

2.4. Цена источников финансирования предприятия

К источникам собственных средств относят: уставный капитал организации, средства от продажи акций и паевые взносы участников бизнеса, средства уставного капитала, которые являются вложениями средств учредителей, необходимые предприятию для осуществления финансово-хозяйственной деятельности.

Также капитал может выступать в виде: складочного капитала; паевого либо неделимого фонда; уставного капитала; уставного фонда. Соответственно, в уставном капитале может отражаться сумма всех обязательств организации перед инвесторами. [4; с.105]

При формировании уставного капитала в акционерных обществах образуется также дополнительный источник средств – эмиссионный доход от продажи акций при цене выше номинала и при первичной эмиссии; а также резервы и нераспределенная прибыль прошлых лет и отчетного периода; также происходит мобилизация внутренних активов.

При капитальном строительстве существуют дополнительные источники финансирования: продажа части оборотных активов; прочие взносы юридических и физических лиц, к которым можно отнести пожертвование, благотворительные взносы, целевое финансирования и др.

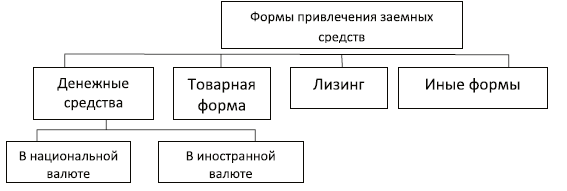

Рассмотрим заемные средства. К заемным средствам относятся долгосрочные и краткосрочные кредиты и ссуды банков; заемные средства других организаций; отсрочка налогового платежа; средства от продажи ценных бумаг другим организациям; кредиторская задолженность; лизинг – приобретение имущества в аренду с последующим выкупом (финансовая сделка).

На рис. 3. представлены основные источники финансирования.

Рис. 3. Формы привлечения заемных средств

На рис. 4 представлены виды обеспеченности заемных средств.

Рис. 4. Виды обеспеченности заемных средств

Таким образом, мы рассмотрели состав собственных и заемных источников предприятия. Собственный и заемный капитал оказывает как положительное влияние при эффективном управлении, так и отрицательное влияние при неграмотном использовании собственных и заемных источников компании. Рассмотрим особенности собственного капитала, представленные в табл. 1. [2, с.43].

Таблица 1 – Особенности собственного капитала

| Особенности | Характеристика |

| Положительные | За счет внутренних источников по решению собственников организации, не требуют согласования от внешних хозяйствующих субъектов; высокая способность генерирования прибыли – в отсутствие уплаты ссудного процента; гарантирует экономическую и финансовую стабильность развития организации и платежеспособность в долгосрочном периоде; уменьшит риски банкротства. |

| Отрицательные | Ограниченное привлечение средств на развитие и расширение бизнеса в период благоприятной конъюнктуры рынка; наиболее дорогостоящие средства в сравнении с альтернативным заемным капиталом; |

Организация при использовании собственного капитала и собственных средств в деятельности, имеет высокую финансовую устойчивость, что является положительным моментом. Но при использовании в деятельности только собственного капитала и собственных средств организация имеет невысокие темпы развития, так как не используются большинство возможностей формирования активов и, соответственно, снижается возможность прироста прибыли на вложенный капитал (табл. 2).

Таблица 2 – Особенности заемного капитала

| Особенности | Характеристика |

| Положительные | Возможности привлекать дополнительные ресурсы при высоком кредитном рейтинге организации; способствует росту финансового потенциала при необходимости расширения активов и высоких темпах роста объемов деятельности; обеспечивает низкую стоимость в сравнении с собственным капиталом за счет изъятия затрат из налогооблагаемой базы при расчете и уплате налога на прибыль; способность генерировать прирост коэффициента финансовой рентабельности собственного капитала. |

| Отрицательные | Генерирует наиболее опасные финансовые риски (риски снижения финансовой устойчивости и утраты платежеспособности); генерирует меньшую норму прибыли за счет снижения на сумму уплаты ссудного процента; показывает зависимость стоимости заемного капитала от конъюнктуры финансового рынка; сложность процедуры привлечения ресурсов (кредитования) и зависимость от сторонних гарантий или залога (гарантии банков или страховых организаций предоставляется на платной основе). |

При использовании одного заемного капитала в своей деятельности организация может иметь высокий финансовый потенциал для дальнейшего развития бизнеса, возможности формировать дополнительные объемы активов и прироста финансовой рентабельности деятельности. При этом она генерирует финансовые риски и вероятность банкротства. [5, с.225].

1.3. Методы оптимизации источников финансирования предприятий

На современном посткризисном этапе развития денежного хозяйства хозяйствующего субъекта (в разной степени зависящих различных факторов) единого подхода к пониманию оптимизации структуры источников финансирования не существует. По мнению И.А. Бланка, основными критериями, которые позволяют использовать эффективные методы управления структурой денежного капитала являются:

-

приемлемый уровень доходности и риска в деятельности хозяйствующего субъекта; -

минимизация средневзвешенной стоимости капитала; -

максимизация рыночной стоимости хозяйствующего субъекта; -

сохранение контроля над хозяйствующим субъектом; -

удовлетворение интересов собственников и заинтересованных лиц.

Оптимизация структуры капитала в данном случае базируется на следующих теоретических концепциях:

-

традиционной; -

индифферентности структуры капитала; -

компромиссной; -

противоречивости интересов формирования структуры капитала.

Фундаментом традиционной концепции структуры капитала, развитой в работах М. Грехэма, Р. Дода, Дж. Доналдсона, является постулат о том, что структуру капитала возможно оптимизировать посредством учета цен на отдельные его составные части. Исходный теоретический посыл этой концепции заключается в том, что цена собственного капитала хозяйствующего субъекта всегда будет выше цены заемного капитала. Механизм оптимизации выглядит следующим образом: в результате увеличения доли использования заемного капитала средневзвешенная цена капитала хозяйствующего субъекта снижается и, соответственно, его рыночная стоимость растет. Иными словами, компания, привлекающая заемный капитал (до определенного уровня), с точки зрения рынка будет оцениваться лучше, чем компания, не использующая заемные средства долгосрочного финансирования. Впрочем, увлекаться использованием заемного капитала не следует, ведь это может повлечь за собой утрату финансовой устойчивости и даже банкротство.

Базовое положение концепции индифферентности структуры капитала (Ф. Модильяни, М. Миллер) – структуру капитала хозяйствующего субъекта невозможно оптимизировать ни по критерию минимизации средневзвешенной его цены, ни по критерию максимизации рыночной стоимости, поскольку она не влияет на формирование этих показателей. Концепция определяет стоимость любого хозяйствующего субъекта исключительно через его будущие доходы и доказывает, что при оценке рыночной стоимости

важна только суммарная цена активов организации, а состав элементов капитала, вложенного в эти активы, не важен. Данные идеи М. Миллера и Ф. Модильяни основывались на концепции идеальных рынков капитала, для которых необходимы совершенные условия, нереализуемые на практике. После модификации рыночных условий индифферентная теория стала утверждать, что определенная доля заемного капитала может быть полезна для предприятия, а чрезмерное его использование, напротив, вредно, при этом оптимальная доля заемного капитала у каждого для каждого хозяйствующего субъекта своя. Таким образом, создатели концепции признали, что между механизмом формирования рыночной стоимости хозяйствующего субъекта и структурой его капитала существует определенная связь.

В рамках компромиссной концепции структуры капитала, представленной в работах М. Миллера, Х. Де Анжело, Р. Масюлиса, Дж. Уорнера, основная идея заключается в том, что формирование структуры капитала происходит под влиянием противоречивых условий, которые определяют соотношение доходности и риска от использования капитала организации.

Рассматриваются реальные условия функционирования экономики: налогообложение прибыли, риск банкротства, цена отдельных элементов капитала. Эти факторы по своему суммарному воздействию формируют определенное соотношение уровня доходности и риска использования капитала организации в ее структуре. Таким образом, перед собственником или руководителем хозяйствующего субъекта стоит выбор между налоговой защитой по процентным платежам и издержкам финансовых трудностей, связанных с наличием заемного капитала.

Базис концепции противоречивости интересов формирования структуры капитала, разрабатываемой М. Гордоном, М. Дженсеном, У. Меклингом, Д. Галеем, Р. Мазулисом, С. Майерсом, составляет тезис о том, что существуют различия в интересах и уровне информированности у собственников, менеджеров, кредиторов и инвесторов при управлении эффективностью использования капитала, выравнивание которых приводит к увеличению стоимости отдельных его элементов. Данная концепция базируется на трех теориях: асимметричной информации, сигнализирования и мониторинговых затрат.