Файл: Отчет по производственной практике пм 04 Составление и использование бухгалтерской отчетности.docx

Добавлен: 11.01.2024

Просмотров: 11201

Скачиваний: 249

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Составление бухгалтерской отчетности

1.1 Общие положения и основные принципы формирования бухгалтерской отчетности

1.2 Процедуры, предшествующие заполнению форм бухгалтерской отчетности

1.3 Формы и этапы составления бухгалтерской отчетности

2 Использование бухгалтерской отчетности

2.1 Анализ «Бухгалтерского баланса»

2.2 Анализ «Отчета о финансовых результатах»

2.3 Анализ «Отчета об изменениях капитала»

2.5 Анализ «Приложений к бухгалтерскому балансу и отчету о финансовых результатов»

1 Составление бухгалтерской отчетности

1.1 Общие положения и основные принципы формирования бухгалтерской отчетности

Название организации – Общество с ограниченной ответственностью «Севзапинвест». Юридический адрес рассматриваемого ресторана – 180000, Псковская область, город Псков, ул. Некрасова, д.1. Руководитель организации: генеральный директор Загоруй Николай Иванович.

Назначение (миссия) ООО «Севзапинвест» – Получение максимальной прибыли от услуг, и удовлетворение потребностей клиентов. Правовые основания деятельности ООО «Севзапинвест» - устав, лицензия, свидетельство о государственной регистрации. Отраслевая принадлежность ООО «Севзапинвест» по ОКВЭД – 56.10 «Деятельность ресторанов и услуги по доставке продуктов питания».

Компания ООО «Севзапинвест» открылась в 2003 году и начала заниматься ресторанной деятельностью, потом в свой спектр услуг они решили добавить проведение мастер - классов. С 2004 года компания уже полностью функционировала и была на стадии стабильности. Ресторан «Севзапинвест», имеет разнообразные цеха, специализирующиеся по видам перерабатываемого сырья и изготовляемой продукции: цех заготовительный, овощной, холодный, горячий, суши-бар.

Цеха подразделяют на заготовочные, и доготовочные. В каждом цехе организуют технологическую линию – участок производства, оснащенный необходимым оборудованием для определенного технологического процесса. В заготовочном цехе ресторана производят механическую обработку мяса, рыбы, птицы, овощей и выработку полуфабрикатов для снабжения ими других доготовочных цехов предприятия. В доготовочном цехе производят салаты, холодные и горячие закуски из мяса, рыбы, овощей, нарезка, роллы. Готовят бульоны, вторые блюда, гарниры, супы, доводят до готовности полуфабрикаты.

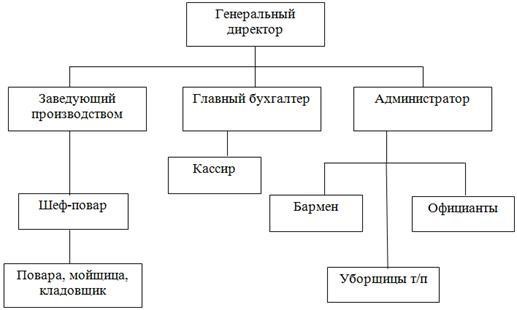

Предприятие имеет линейно-функциональную организационную структуру, основу которого составляет специализация управленческой деятельности по функциональным подсистемам компании. Организационную структуру ООО «Севзапинвест» можно увидеть на рисунке 1.

Рисунок 1 - Организационная структура ООО «Севзапинвест»

Шеф-повар организует и контролирует работу производства. Основными направлениями его деятельности являются: формирование меню; планирование и отбор необходимого сырья и материалов; контроль качества приготовления и подачи блюд; контроль хранения сырья, полуфабрикатов и готовой продукции; проведение тренингов с персоналом производства и зала; внедрение изменений в работу производства.

Менеджер зала является организатором всей работы в торговом зале ресторана. Основная задача менеджера по обслуживанию заключается в доброжелательном приеме гостей, в своевременном им предоставлении всего, чем располагает ресторан,- уют, вкусные блюда, приятная музыка, и, конечно же, высокий уровень сервиса. Причем все это нужно организовать так, чтобы гости чувствовали себя комфортно, не нуждались ни в чем. Трудовой коллектив наряду с администрацией принимает участие в управлении рестораном и представляет собой совокупность людей, связанных между собой единством целей, совместным трудом по производству продукции, реализации и организации ее потребления.

Для дальнейшего рассмотрения более полной характеристики данного предприятия необходимо провести анализ основных организационно – экономических показателей деятельности на основе бухгалтерской (финансовой) отчетности, представленной в Приложениях 1 и 2. Основные организационно – экономические показатели деятельности организации рассчитаны в Таблице 1.

Таблица 1 – Основные организационно-экономические показатели деятельности ООО «Севзапинвест» за 2021–2022 гг.

| Показатели | 2022 г. | 2021 г. | Изменение (ст.2ст.3) | Темп прироста (ст.6-100) % | Темп роста (ст.2/ст.3 *100%), % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка, тыс. руб. | 222 263 | 247 651 | - 25 388 | 89,75 | - 10,25 |

| 2. Себестоимость продаж, тыс. руб. | 202 057 | 225 137 | - 23 080 | 89,75 | - 10,25 |

| 3. Прибыль от продаж, тыс. руб. (стр.7-стр.8) | 1 711 | 530 | 1 181 | 322,83 | 222,83 |

| 4. Текущий налог на прибыль, тыс. руб. (стр.4*20%) | 342 | 106 | 236 | 322,64 | 222,64 |

| 5. Чистая прибыль, тыс. руб. (стр.3стр.4) | 1 369 | 424 | 945 | 322,88 | 222,88 |

| 6. Численность работников, человек | 24 | 21 | + 3 | + 14,29 | 114,29 |

| 7. Валовая прибыль, тыс. руб. (стр.1стр.2) | 20 205 | 22 514 | - 2 309 | 89,74 | - 10,26 |

| 8. Коммерческие расходы | 18 494 | 21 984 | - 3 490 | 84,12 | - 15,88 |

| 9. Рентабельность продаж, %: Общая (стр.3/стр.1) Расчетная (стр.5/стр.1) | 0,77 0,62 | 0,21 0,17 | 0,56 0,45 | - | - |

Технико-экономические показатели из таблицы 1 говорят о том, что в 2022 году ООО «Севзапинвест» осуществляла свою деятельность намного эффективнее, чем за 2021 год. Увеличение показателей прибыльности предприятия свидетельствуют: о снижении затрат на единицу или один рубль продукции, о росте объема производства и росте цен на товары при улучшении ее качества. Что является положительным фактором в деятельности организации. Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленной стоимости и имущества, показателей финансового состояния организации.

Учетная политика ООО «Севзапинвест» является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При формировании учетной политики раскрываются способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности.

Для проведения эффективной оптимизации платежей по налогу на прибыль выбранный способ налогового учета обеспечивает минимально допустимую налоговым законодательством оценку доходов и налогооблагаемой прибыли.

Хозяйственные операции, регистрируемые в бухгалтерском учете ООО «Севзапинвест», после проверки и таксировки первичных учетных документов обобщаются в специальных таблицах в установленной последовательности.

Таким образом, внедрение технических средств приема, передачи, хранения и обработки информации без нарушения основных принципов ведения учета дает возможность совершенствовать формы представления информации, освободить бухгалтера от трудоемких, монотонных операций группировки данных, подсчета итогов, заполнения регистров бухгалтерского учета. Однако, стоит отметить, что в компании ведется учет на устаревшей версии 1С: Бухгалтерия версии 7.

1.2 Процедуры, предшествующие заполнению форм бухгалтерской отчетности

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели, сведения, используемые для составления бухгалтерской отчетности.

Формы регистров бухгалтерского учета утверждаются руководителем ООО «Севзапинвест» по представлению бухгалтера. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

В ООО «Севзапинвест» применяется автоматизированная форма учета, созданная на базе использования ЭВМ.

Формы получаемых с применением компьютеров регистров бухгалтерского учета и бухгалтерской отчетности несущественно отличаются от привычных для бухгалтера.

И поскольку предприятие ООО «Севзапинвест» относится к малому бизнесу, то бухгалтерия использует всего два вида бухгалтерских учетных регистров – Журнал учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и др.), являющиеся регистрами аналитического учета.

Журнал учета фактов хозяйственной деятельности заполняется бухгалтером организации либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанного Журнала и ведомостей используются для составления баланса и других форм бухгалтерской отчетности.

В хронологическом учетном регистре ООО «Севзапинвест» - журнале регистрации хозяйственных операций - результаты фактов хозяйственной деятельности фиксируются по мере их возникновения. Запись в учетные регистры производится на основании должным образом оформленных бухгалтерских документов. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций. В журнале отражается номер операции по порядку, дата совершения, содержание операции, бухгалтерская проводка (корреспонденция счетов) и сумма.

В «конце отчетного периода по всем записям, зарегистрированным в журнале, подсчитывается итоговый оборот по графе «Сумма общая». По окончании отчетного периода по каждому счету подсчитываются обороты по дебету и кредиту и выводятся предварительные остатки. Бухгалтерские действия, выполняемые на счетах, относятся к этапу главная книга. Главная книга – совокупность бухгалтерских счетов, открываемых организацией в течение отчетного периода, основная часть бухгалтерской информационной системы, в которой отражаются все объекты бухгалтерского наблюдения. Это синтетический, систематический учетный регистр. Главная книга открывается на год. В ней выводятся обороты по счетам, и подсчитывается конечный остаток. После заполнения счетов главной книги составляется оборотная ведомость, на основе которой составляется заключительный баланс. Дебетовые сальдо записываются в актив баланса, а кредитовые – в пассив. В заключительном балансе показатели основных и регулирующих счетов показываются одной строкой суммарно» [3].

Что касается заполнения налоговых регистров, то в ООО «Севзапинвест» при ведении бухгалтерского и налогового учета различий нет, поэтому налоговые регистры не ведутся. Налоговый кодекс Российской Федерации позволяет формировать данные налогового учета на основе регистров бухгалтерского учета. В регистрах бухгалтерского учета содержится достаточно информации для определения налоговой базы и в соответствии с требованиями статьи 313 Налогового кодекса РФ, ООО «Севзапинвест» вправе самостоятельно не дополнять регистры бухгалтерского учета дополнительными реквизитами, не формируя тем самым регистры налогового учета.

Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухгалтерском учете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы используются данные бухгалтерского учета.

1.3 Формы и этапы составления бухгалтерской отчетности

Поскольку ООО «Севзапинвест» по критериям относится к малым предприятиям