Файл: Отчет по производственной практике пм 04 Составление и использование бухгалтерской отчетности.docx

Добавлен: 11.01.2024

Просмотров: 11208

Скачиваний: 249

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Составление бухгалтерской отчетности

1.1 Общие положения и основные принципы формирования бухгалтерской отчетности

1.2 Процедуры, предшествующие заполнению форм бухгалтерской отчетности

1.3 Формы и этапы составления бухгалтерской отчетности

2 Использование бухгалтерской отчетности

2.1 Анализ «Бухгалтерского баланса»

2.2 Анализ «Отчета о финансовых результатах»

2.3 Анализ «Отчета об изменениях капитала»

2.5 Анализ «Приложений к бухгалтерскому балансу и отчету о финансовых результатов»

При анализе исследуемого предприятия ООО «Севзапинвест» было выявлено, что в организации применяется автоматизированная форма учета, созданная на базе использования ЭВМ, т.е. машинно-ориентированная форма учета. Так как ООО «Севзапинвест» относится к малому бизнесу, то бухгалтерия использует небольшое количество бухгалтерских регистров. Кроме этого, отсутствуют налоговые регистры, поскольку при ведении учета различий нет.

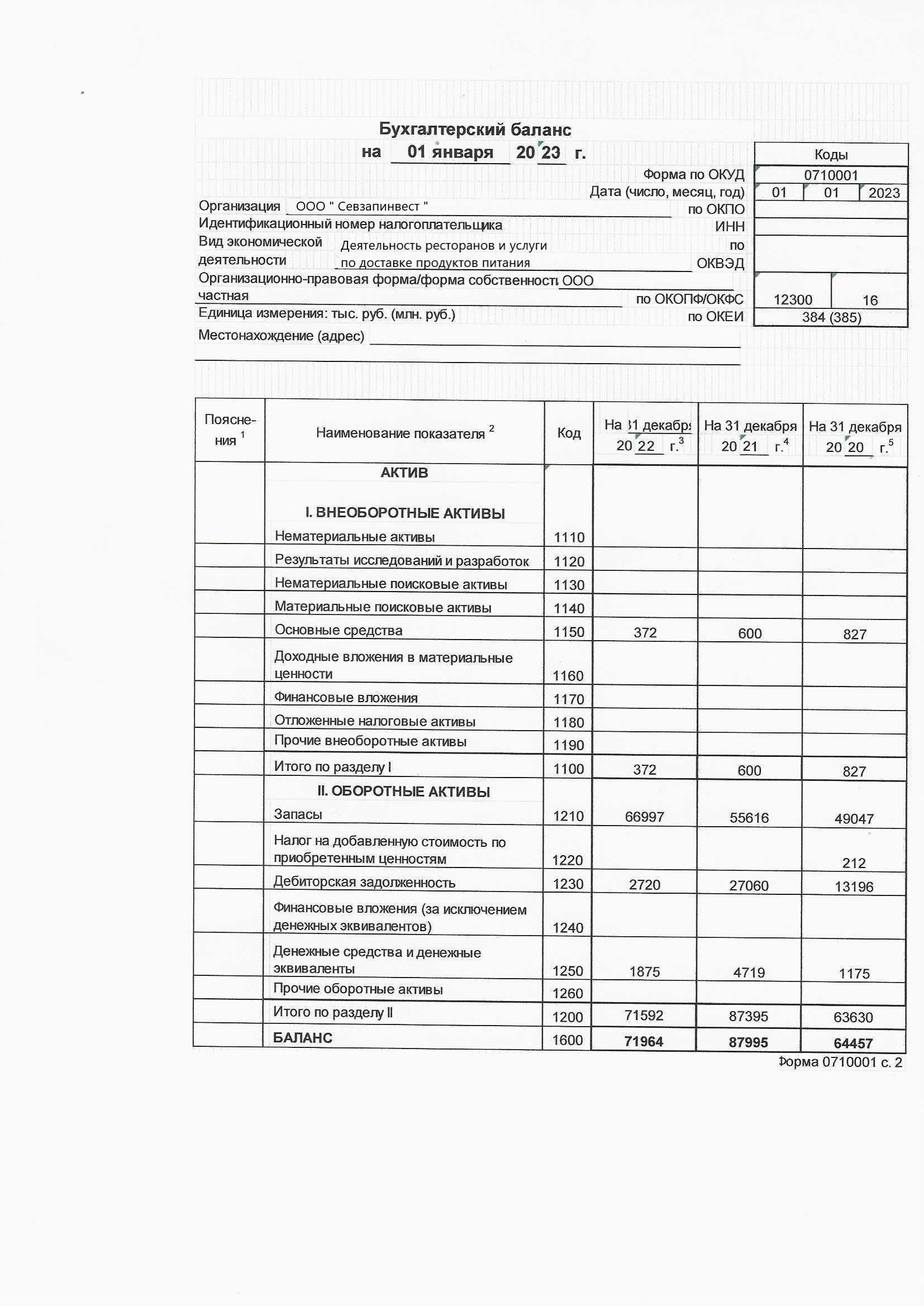

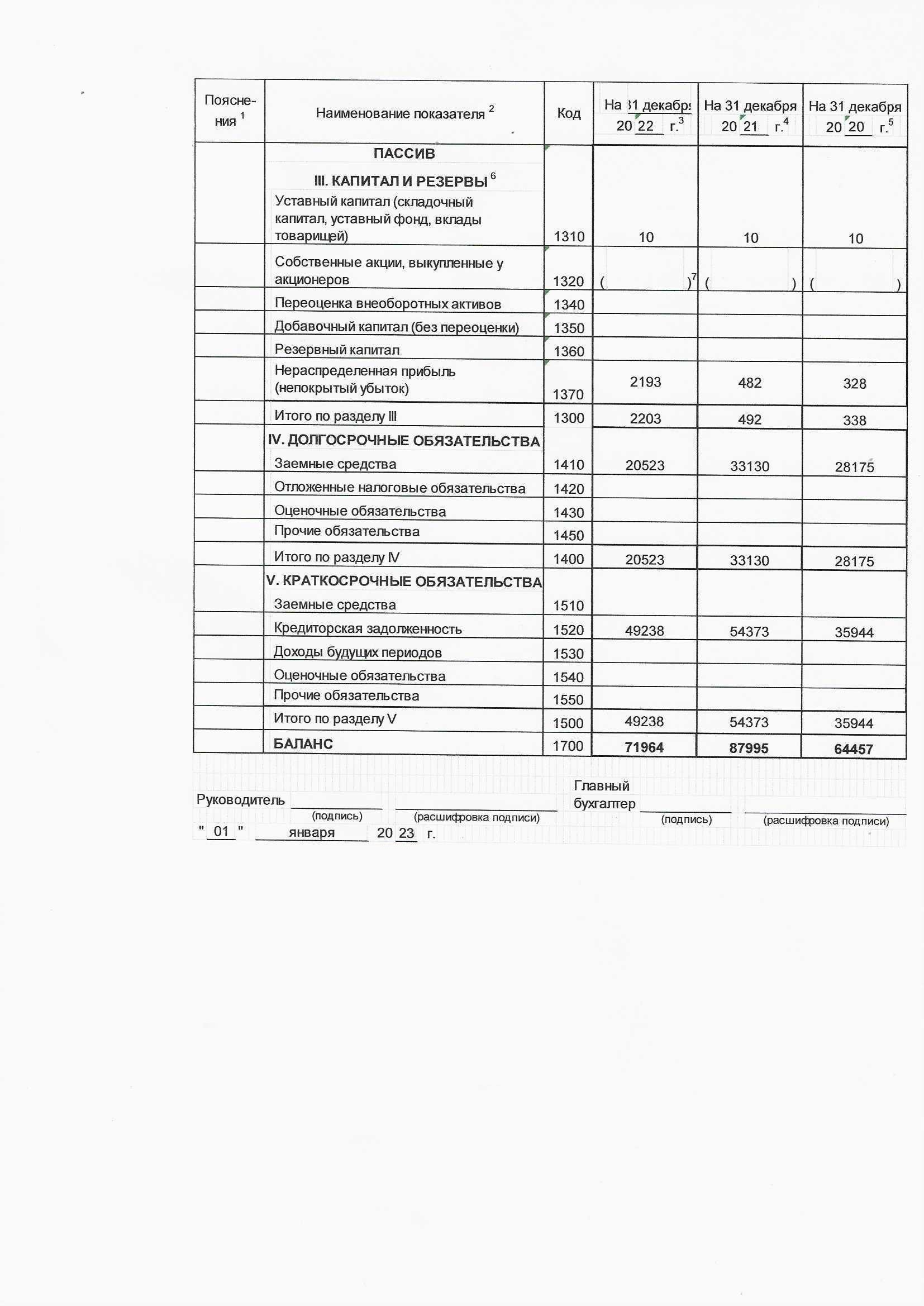

Для автоматизации учета, применяемым на предприятии, используется программа «1С: Предприятие, версия 7.7». Бухгалтерская программа в ООО «Севзапинвест» обеспечивает обработку данных первичного учета и формирование всей необходимой финансовой отчетности организации. Анализ показателей и данных бухгалтерского баланса ООО «Севзапинвест» показал, что баланс предприятия не является достаточно ликвидным. Абсолютные величины активов в целом, в том числе оборотных за 2020-2021 гг. увеличивались, а за 2022 год наблюдается их снижение. Тогда как внеоборотные активы ежегодно уменьшались. Однако темпы роста оборотных активов были гораздо выше, чем внеоборотных, что обусловило изменение их соотношения. По сравнению с 2020 годом, среднегодовая стоимость оборотных активов увеличилась на 7 962 тыс. руб. (71592-63630) и превысила внеоборотные активы на 71 220 тыс. руб. (71592-372). Удельный вес оборотных активов увеличился на 0,76% и составил в 2022 году 99,48%. Базисные темпы роста оборотных активов, начиная с 2021 года, существенно опережали темпы роста внеоборотных активов и составили в 2022 году 112,51% против 44,98%.

Вследствие этого темпы роста активов в целом составили 111,65%. «Замораживанием» денег является сумма имеющихся запасов. Запасы и затраты не обеспечиваются источниками формирования, предприятие находится в кризисном финансовом состоянии: равновесие платежного баланса обеспечивается за счет просроченных платежей поставщикам, кредиторам; отгрузки товаров покупателям в предоплату.

Анализ пассива бухгалтерского баланса ООО «Севзапинвест» показал, что у предприятия относительно высокий уровень заемного капитала и составляет на конец года 96,94%. Из всех заемных источников превалирует такой внешний источник, как долгосрочные кредиты и займы. По сравнению с началом года произошло увеличение абсолютной величины собственных источников формирования имущества на 1 711 тыс. руб. за счет статьи «Нераспределенная прибыль (непокрытый убыток)».

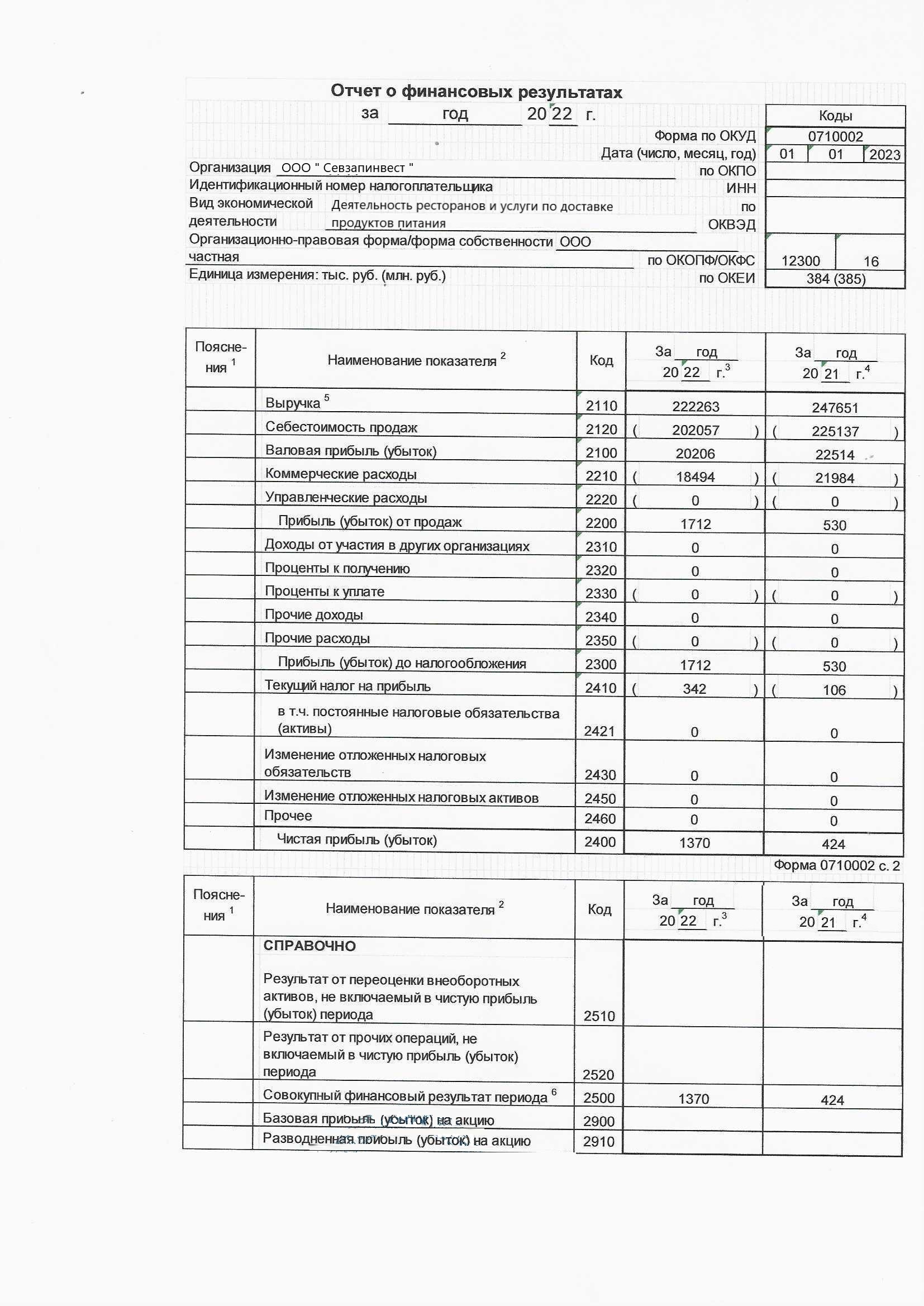

Анализ отчета о финансовых результатах показал, что снижению валовой прибыли в 2022 году, по сравнению с 2021 годом, на 2308 тыс. руб. (10,25%) способствовало снижение объема продаж. В свою очередь за счет снижения себестоимости произошел рост прибыли до налогообложения на 123,02% или на 1182 тыс. руб. по сравнению с 2021 годом. Чистая прибыль также увеличилась, с учетом отсутствия прочих расходов на 123,11% или на 946 тыс. руб.

Анализ динамики показателей рентабельности выявил заметный рост всех видов рентабельности, это связано, прежде всего, с ростом чистой прибыли в 2022 году. Можно отметить, что наиболее высокие показатели роста по рентабельности основных фондов 222,47% и по рентабельности инвестиций 4,77%, что говорит о эффективном управлении данным имуществом.

Также выросли показатели эффективности управления такие как, общая прибыль на 1 руб. оборота, чистая прибыльна 1 руб. оборота и рентабельность продаж, однако предприятию необходимо пересмотреть вопросы управления производством и продажами, а также планирования выручки.

Список использованных информационных источников

-

Гражданский кодекс Российской Федерации: Часть первая-четвертая: (ред. от 26.12.2022) [Электронный ресурс] Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=340325 (Дата обращения 10.04.2023). -

Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 18.03.2023) [Электронный ресурс] Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?rnd=91303BD90F832B4F5C6DEFC9E95994EB&req=doc&base=LAW&n=327521 (Дата обращения 10.04.2023). -

О бухгалтерском учете: федеральный закон от от 06.12.2011 (ред. от 05.12.2022) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=327805 (Дата обращения 10.04.2023). -

Бухгалтерский учет. Учебник и практикум для среднего профессионального образования / О.А. Агеева — М.: Юрайт, 2020. — 273 с. -

Бухгалтерский финансовый учет: Учебник для среднего профессионального образования / Л.В. Бухарева [и др.] под редакцией И.М. Дмитреевой, В.Б. Малицкой, Ю.К. Харакоз. – 4-ое изд., перераб. и доп.-М. :Юрайт, 2020. — 490 с. -

Иванова, Н. В.Технология составления бухгалтерской отчетности : учебник / Н.В. Иванова, К.В. Иванов. — Москва : КНОРУС, 2020. — 202 с. -

Колчин С. П. Налоги и налогообложение: учеб. пособие для вузов 5-е издание. СПб.: Питер, 2018. -272 с. -

Червякова А.А. Экономический анализ: учебник для вузов. – М.: Инфра-М, 2018 – 384 с. 40. -

Чернова С.А., Анализ финансовых рисков коммерческих организаций. / Чернова С.А., Гасанова А.Г. // Наука среди нас. - 2019. - № 6 (22). - С. 88-93. -

Шеремет А. Д. Бухгалтерский учет и анализ: учеб. / А. Д. Шеремет. Изд. 2-е, перераб. и доп. М. : НИЦ ИНФРА-М, 2020.- 426 с.

Приложения

Приложение 1

Бухгалтерская (финансовая) отчетность ООО «Севзапинвест» за 2022 год

Приложение 2

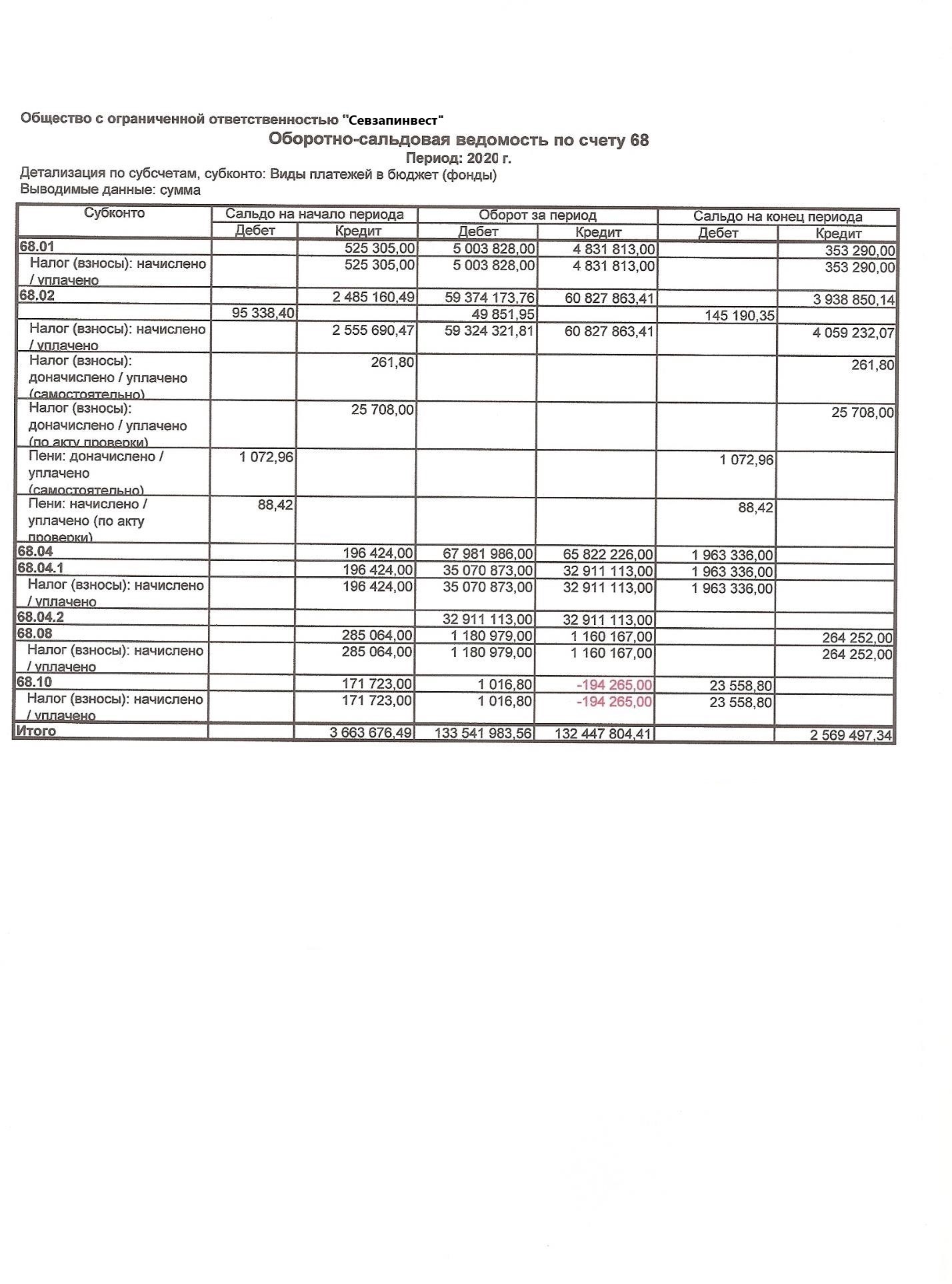

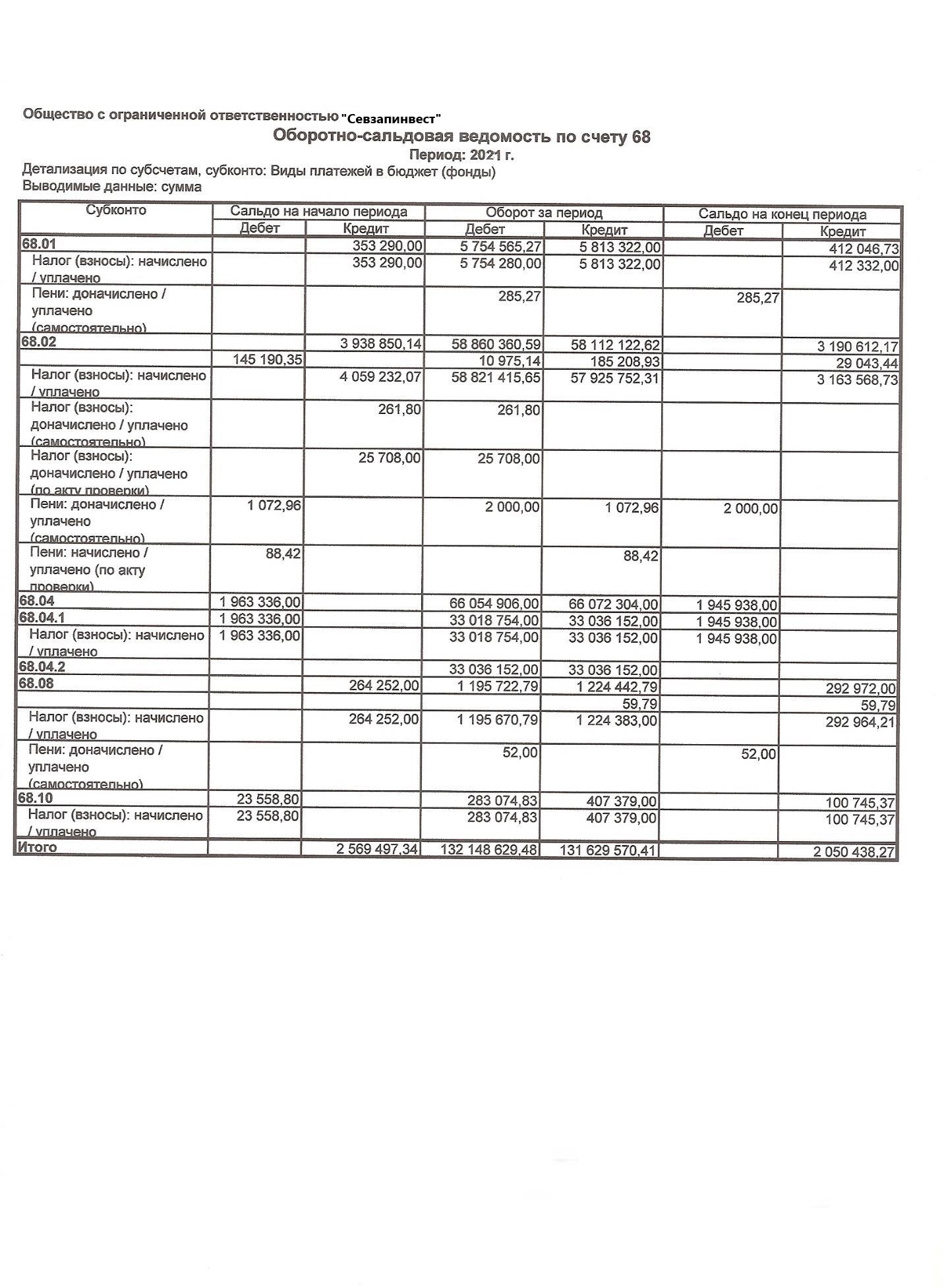

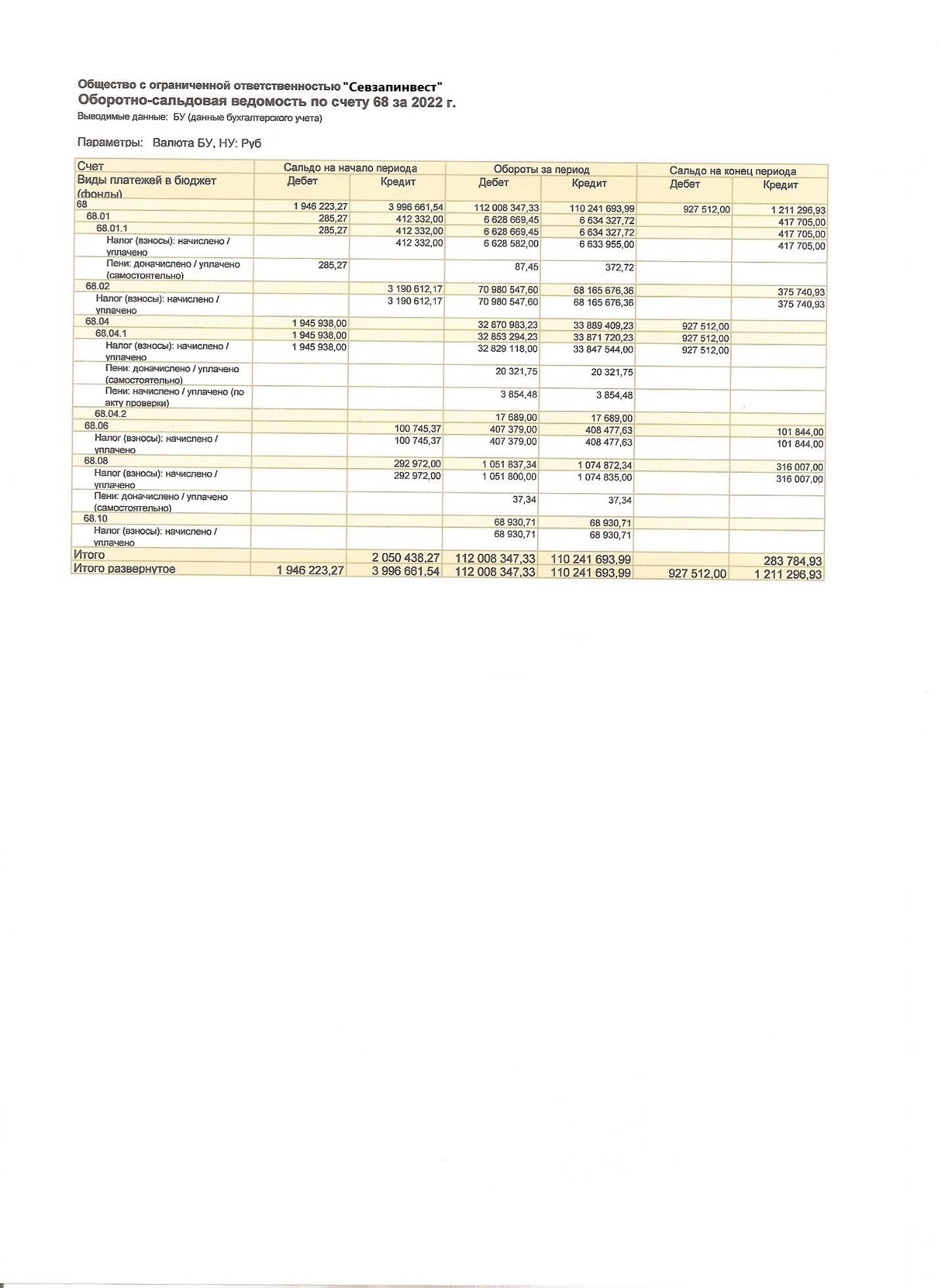

Оборотно – сальдовая ведомость ООО «Севзапинвест» по счету 68 «Расчеты по налогам и сборам» за 2020 – 2022 гг.