ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 241

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

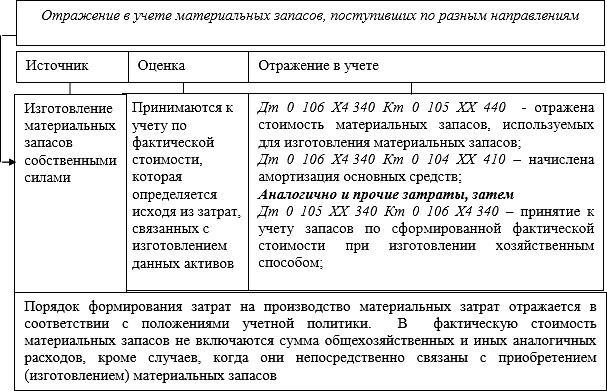

запасов осуществляется учреждением в порядке, установленном в учетной политике для определения себестоимости соответствующих видов продукции. Рассмотрим операции по изготовлению материальных запасов собственными силами учреждения на рисунке 3.13.

Если создаваемые материальные запасы предназначены для использования в облагаемых НДС операциях, то суммы НДС, предъявленные поставщиками материалов и подрядчиками, учреждение может принять к вычету после принятия к учету данных материалов и выполненных подрядчиками работ при наличии у учреждения выставленных ему счетов-фактур.

Результатом проведенной в учреждении инвентаризации может быть выявление неучтенных объектов материальных запасов - излишков.

Рис. 3.13 – Порядок оценки и учет изготовления материальных запасов собственными силами учреждения

Ущерб, причиненный учреждению работником, может быть возмещен им учреждению в натуральной форме. В таком случае поступающие материальные запасы оцениваются по стоимости списываемой вещи.

При ликвидации основных средств и демонтаже остающиеся в распоряжении учреждения материальные запасы, подлежат учету по фактической стоимости, которая определяется исходя из текущей рыночной стоимости.

Текущая рыночная стоимость материальных запасов равна сумме денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия их к бухгалтерскому учету.

Стоимость материальных запасов, использованных при производстве продукции, оказании услуг, выполнении работ, а также при создании основных средств и иных нефинансовых активов, подлежит

списанию. Согласно п. 108 Инструкции 157н при списании материальных запасов может быть выбран один из способов: по фактической стоимости каждой единицы или по средней фактической стоимости.

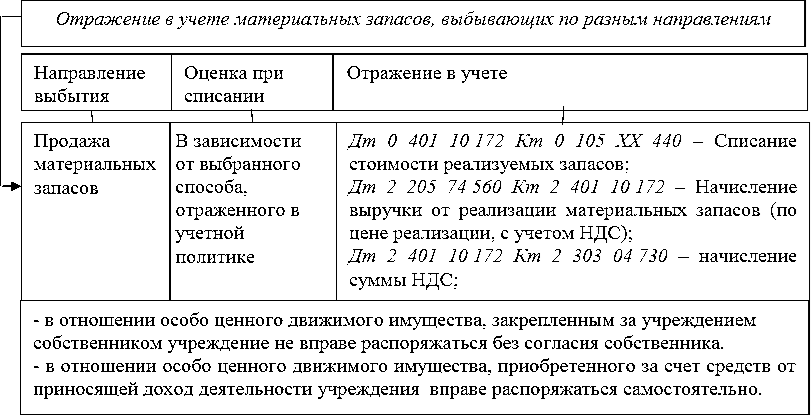

Выбытие материальных запасов в результате продажи отражено на рисунке 3.14.

Рис. 3.14 - Порядок оценки и учет материальных запасов при продаже

Реализация государственного имущества осуществляется по рыночной стоимости и подлежит обложению налогом на добавленную стоимость и налогом на прибыль (ст. 146, ст. 249 НК РФ). Налог на прибыль учреждение уплачивает в общем порядке - с суммы выручки, полученной от реализации материальных запасов, уменьшенной на сумму расходов, связанных с реализацией (ст. 268 НК РФ).

Недостающие (похищенные) материальные запасы списываются с учета по балансовой стоимости. Одновременно виновным лицам предъявляется сумма причиненного ущерба.

Потери в объеме норм естественной убыли материальных запасов, а также пришедшие в негодность предметы мягкого инвентаря и посуды списываются с баланса учреждения на основании оправдательных документов.

Передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением и обособленными подразделениями. Такая передача осуществляется по фактической стоимости материальных запасов.

Безвозмездная передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением, обособленными подразделениями, в рамках передачи государственным

и муниципальным организациям, а также наднациональным организациям, правительствам иностранных государств, международным организациям, другим организациям.

Передача объектов материальных запасов при создании учреждением организации, в том

числе в счет участия учреждения в уставном капитале организации, отражается в бухгалтерском учете с использованием счета 0 215 00 000 "Вложения в финансовые активы".

Вложениями в нефинансовые активы, учитываемыми на счете 0 106 00 000 "Вложения в нефинансовые активы", являются фактические затраты учреждения в объекты нефинансовых активов (к которым относятся основные средства, нематериальные активы, непроизведенные активы, материальные запасы) при их приобретении (в том числе по договору лизинга), строительстве (создании), модернизации (реконструкции, достройке, дооборудовании), изготовлении, а также фактические затраты, связанные с выполнением НИОКР, технологических работ, результаты которых впоследствии будут приняты к бухгалтерскому учету в качестве объектов нефинансовых активов.

Аналитический учет вложений в нефинансовые активы ведется в Многографной карточке (ф. 0504054) в разрезе видов затрат по каждому строящемуся, реконструируемому, модернизируемому, приобретаемому объекту нефинансовых активов.

Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной стоимости нефинансовых активов) в сумме произведенных фактических вложений ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по формированию фактических вложений ведется в Журнале операций (ф.

0504071) в соответствии с содержанием хозяйственной операции: в Журнале операций по выбытию и перемещению нефинансовых активов; в Журнале операций расчетов с поставщиками и подрядчиками либо Журнале операций расчетов с подотчетными лицами; в Журнале операций расчетов по оплате труда, в Журнале операций по прочим операциям.

Операции, связанные с приобретением, безвозмездным поступлением, новым строительством (изготовлением) и реконструкцией, модернизацией, достройкой, дооборудованием зданий и сооружений, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, библиотечного фонда, прочих основных средств, а также драгоценностей и ювелирных изделий, учитываются на следующих счетах бухгалтерского учета:

Фактическими вложениями в приобретение, сооружение, изготовление объектов основных средств признаются:

Вложения в основные средства, стоимость которых выражена в иностранной валюте (при их приобретении), отражаются в учете в рублях. Денежная оценка в рублях производится путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату осуществления вложений в объект основных средств. Если оплата поставщику произведена авансом, то сумма вложений в основные средства исчисляется по курсу Банка России, действующему на дату перечисления денежных средств (в части, оплаченной авансом).

Например, на дату осуществления вложений в объект основных средств (дату отражения в учете задолженности перед поставщиком) в размере 10 000 евро курс иностранной валюты к рублю РФ, установленный Банком России, составлял 89 руб./евро. При этом 10% стоимости основного средства оплачено авансом по курсу 88 руб./евро. Следовательно, величина вложений в основные средства составит 889 000 руб. (10 000 евро × 10% × 88 руб./евро + 10 000 евро × 90% ×

89 руб./евро) вне зависимости от того, какой курс будет действовать после даты принятия вложений в основные средства к учету.

Вложения в объекты основных средств по договорам, предусматривающим оплату неденежными средствами (по договорам мены), определяются в размере стоимости переданных или подлежащих передаче учреждением ценностей. При этом стоимость этих ценностей определяется исходя из цены, по

Если создаваемые материальные запасы предназначены для использования в облагаемых НДС операциях, то суммы НДС, предъявленные поставщиками материалов и подрядчиками, учреждение может принять к вычету после принятия к учету данных материалов и выполненных подрядчиками работ при наличии у учреждения выставленных ему счетов-фактур.

Результатом проведенной в учреждении инвентаризации может быть выявление неучтенных объектов материальных запасов - излишков.

Рис. 3.13 – Порядок оценки и учет изготовления материальных запасов собственными силами учреждения

Ущерб, причиненный учреждению работником, может быть возмещен им учреждению в натуральной форме. В таком случае поступающие материальные запасы оцениваются по стоимости списываемой вещи.

При ликвидации основных средств и демонтаже остающиеся в распоряжении учреждения материальные запасы, подлежат учету по фактической стоимости, которая определяется исходя из текущей рыночной стоимости.

Текущая рыночная стоимость материальных запасов равна сумме денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия их к бухгалтерскому учету.

Стоимость материальных запасов, использованных при производстве продукции, оказании услуг, выполнении работ, а также при создании основных средств и иных нефинансовых активов, подлежит

списанию. Согласно п. 108 Инструкции 157н при списании материальных запасов может быть выбран один из способов: по фактической стоимости каждой единицы или по средней фактической стоимости.

Выбытие материальных запасов в результате продажи отражено на рисунке 3.14.

Рис. 3.14 - Порядок оценки и учет материальных запасов при продаже

Реализация государственного имущества осуществляется по рыночной стоимости и подлежит обложению налогом на добавленную стоимость и налогом на прибыль (ст. 146, ст. 249 НК РФ). Налог на прибыль учреждение уплачивает в общем порядке - с суммы выручки, полученной от реализации материальных запасов, уменьшенной на сумму расходов, связанных с реализацией (ст. 268 НК РФ).

Недостающие (похищенные) материальные запасы списываются с учета по балансовой стоимости. Одновременно виновным лицам предъявляется сумма причиненного ущерба.

Потери в объеме норм естественной убыли материальных запасов, а также пришедшие в негодность предметы мягкого инвентаря и посуды списываются с баланса учреждения на основании оправдательных документов.

Передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением и обособленными подразделениями. Такая передача осуществляется по фактической стоимости материальных запасов.

Безвозмездная передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением, обособленными подразделениями, в рамках передачи государственным

и муниципальным организациям, а также наднациональным организациям, правительствам иностранных государств, международным организациям, другим организациям.

Передача объектов материальных запасов при создании учреждением организации, в том

числе в счет участия учреждения в уставном капитале организации, отражается в бухгалтерском учете с использованием счета 0 215 00 000 "Вложения в финансовые активы".

-

Учет вложений в нефинансовые активы

Вложениями в нефинансовые активы, учитываемыми на счете 0 106 00 000 "Вложения в нефинансовые активы", являются фактические затраты учреждения в объекты нефинансовых активов (к которым относятся основные средства, нематериальные активы, непроизведенные активы, материальные запасы) при их приобретении (в том числе по договору лизинга), строительстве (создании), модернизации (реконструкции, достройке, дооборудовании), изготовлении, а также фактические затраты, связанные с выполнением НИОКР, технологических работ, результаты которых впоследствии будут приняты к бухгалтерскому учету в качестве объектов нефинансовых активов.

Аналитический учет вложений в нефинансовые активы ведется в Многографной карточке (ф. 0504054) в разрезе видов затрат по каждому строящемуся, реконструируемому, модернизируемому, приобретаемому объекту нефинансовых активов.

Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной стоимости нефинансовых активов) в сумме произведенных фактических вложений ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по формированию фактических вложений ведется в Журнале операций (ф.

0504071) в соответствии с содержанием хозяйственной операции: в Журнале операций по выбытию и перемещению нефинансовых активов; в Журнале операций расчетов с поставщиками и подрядчиками либо Журнале операций расчетов с подотчетными лицами; в Журнале операций расчетов по оплате труда, в Журнале операций по прочим операциям.

Операции, связанные с приобретением, безвозмездным поступлением, новым строительством (изготовлением) и реконструкцией, модернизацией, достройкой, дооборудованием зданий и сооружений, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, библиотечного фонда, прочих основных средств, а также драгоценностей и ювелирных изделий, учитываются на следующих счетах бухгалтерского учета:

-

0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения"; -

0 106 21 000 "Вложения в основные средства - особо ценное движимое имущество учреждения"; -

0 106 31 000 "Вложения в основные средства - иное движимое имущество учреждения"; -

0 106 41 000 "Вложения в основные средства - предметы лизинга".

Фактическими вложениями в приобретение, сооружение, изготовление объектов основных средств признаются:

-

суммы, уплачиваемые по договорам поставщику; -

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; -

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением (созданием, изготовлением) объекта основных средств; -

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (созданием, изготовлением) объекта основных средств; -

таможенные пошлины, таможенные сборы и иные аналогичные платежи, связанные приобретением (с уступкой) имущественных прав правообладателя; -

суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств; -

затраты по доставке объекта основных средств до места его использования; -

суммы фактических затрат, связанных с созданием, производством и изготовлением объекта основных средств: израсходованные учреждением материалы, оплата труда и начисления на выплаты по оплате труда, услуги сторонних организаций (соисполнителей, подрядчиков (субподрядчиков); -

другие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включая содержание дирекции строящегося объекта и технический (строительный) надзор.

Вложения в основные средства, стоимость которых выражена в иностранной валюте (при их приобретении), отражаются в учете в рублях. Денежная оценка в рублях производится путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату осуществления вложений в объект основных средств. Если оплата поставщику произведена авансом, то сумма вложений в основные средства исчисляется по курсу Банка России, действующему на дату перечисления денежных средств (в части, оплаченной авансом).

Например, на дату осуществления вложений в объект основных средств (дату отражения в учете задолженности перед поставщиком) в размере 10 000 евро курс иностранной валюты к рублю РФ, установленный Банком России, составлял 89 руб./евро. При этом 10% стоимости основного средства оплачено авансом по курсу 88 руб./евро. Следовательно, величина вложений в основные средства составит 889 000 руб. (10 000 евро × 10% × 88 руб./евро + 10 000 евро × 90% ×

89 руб./евро) вне зависимости от того, какой курс будет действовать после даты принятия вложений в основные средства к учету.

Вложения в объекты основных средств по договорам, предусматривающим оплату неденежными средствами (по договорам мены), определяются в размере стоимости переданных или подлежащих передаче учреждением ценностей. При этом стоимость этих ценностей определяется исходя из цены, по