ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 244

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; -

готовая продукция; -

товары для продажи.

К материальным запасам относятся следующие материальные ценности независимо от их стоимости и срока службы:

-

орудия лова (тралы, неводы, сети, мережи и прочие орудия лова); -

бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее); -

лесные дороги, подлежащие рекультивации; -

специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа); сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства - изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.; -

специальная одежда, специальная обувь, а также форменная одежда, вещевое имущество, одежда и обувь (в том числе спортивные) в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях; -

постельное белье, постельные принадлежности и иной мягкий инвентарь; -

временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов; -

оборудование, требующее монтажа и предназначенное для установки; -

тара для хранения товарно-материальных ценностей; -

предметы, предназначенные для выдачи напрокат; -

молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные; -

многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала; - готовые к установке строительные конструкции и детали; -

оборудование, требующее монтажа и предназначенное для установки; -

инвалидная техника и средства передвижения для инвалидов; - драгоценные и другие металлы для протезирования; -

спецоборудование для НИОКР, приобретенное по договорам с заказчиками, до передачи его в научное подразделение; - материальные ценности специального назначения.

Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Материальные запасы в зависимости от их вида группируются по следующим счетам бухгалтерского учета (табл. 3.8).

Таблица 3.8 - Счета учета материальных запасов

| Виды материальных запасов | Группа учета | ||

| 0 105 20 000 «Материальные запасы - особо ценное движимое имущество учреждения» | 0 105 30 000 "Материальные запасы - иное движимое имущество учреждения" | 0 105 40 000 "Материальные запасы - предметы лизинга | |

| Медикаменты и перевязочные средства | 0 105 21 000 | 0 105 31 000 | - |

| Продукты питания | 0 105 22 000 | 0 105 32 000 | - |

| Горюче - смазочные материалы | 0 105 23 000 | 0 105 33 000 | - |

| Строительные материалы | 0 105 24 000 | 0 105 34 000 | 0 105 44 000 |

| Мягкий инвентарь | 0 105 25 000 | 0 105 35 000 | - |

| Прочие материальные запасы | 0 105 26 000 | 0 105 36 000 | 0 105 46 000 |

| Готовая продукция | 0 105 27 000 | 0 105 37 000 | - |

| Товары | - | 0 105 38 000 | - |

| Наценка на товары | - | 0 105 39 000 | - |

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме ведется на Карточках количественно-суммового учета материальных ценностей (ф. 0504041). Аналитический учет продуктов питания ведется в Оборотной ведомости (ф. 0504035) нефинансовым активам на основании данных Накопительной ведомости (ф. 0504037) по приходу продуктов питания и Накопительной ведомости (ф. 0504038) по расходу продуктов питания.

Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды (ф. 0504044).

Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме только по видам) в Книге учета животных (ф. 0504039).

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно.

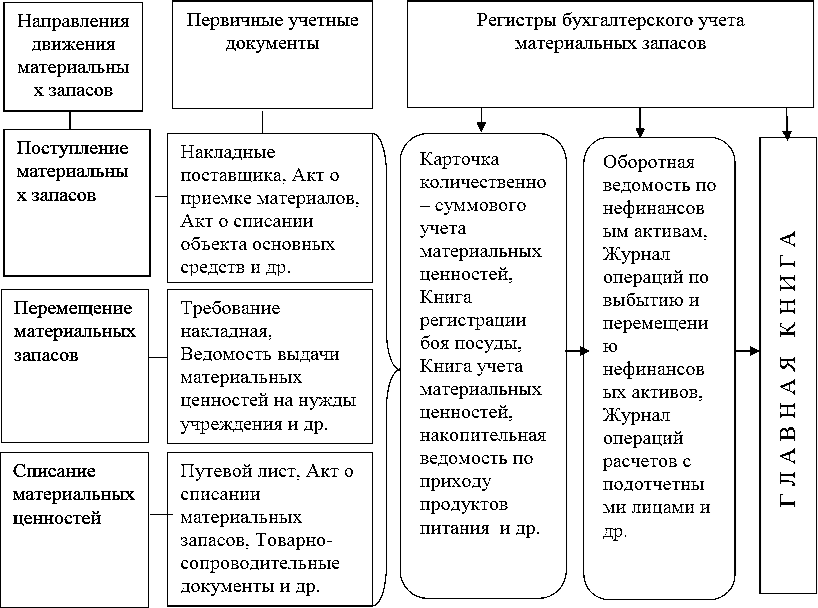

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству. Порядок документального оформления движения материальных запасов представлен на рисунке 3.9.

Рисунок 3.9 - Прядок документального оформления движения материальных запасов в учреждении

Приобретение за плату материальных запасов для нужд бюджетного учреждения осуществляется на основе договора поставки.

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ)

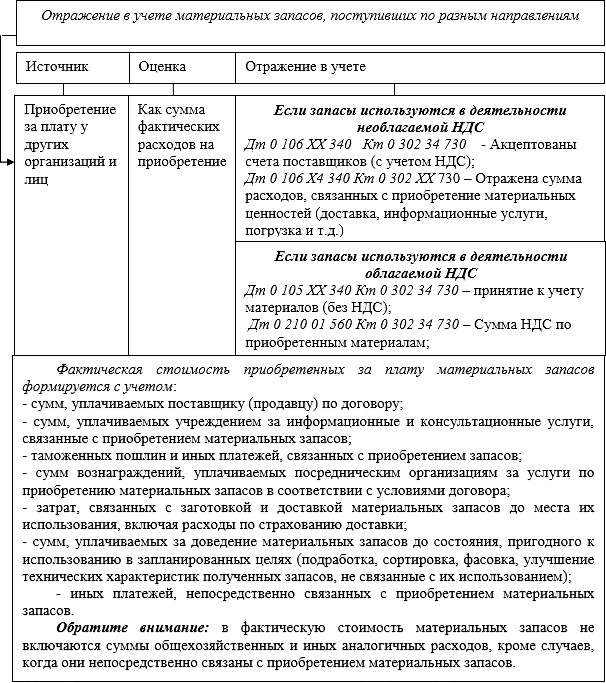

Материальные запасы принимаются к бухгалтерскому учету по их фактической стоимости с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме случаев приобретения или изготовления материальных запасов в рамках деятельности, облагаемой НДС) (рис. 3.10).

В отношении корреспонденции счетов на рисунке 3.10 предусмотрены 2 варианта: 1 вариант - если материальные запасы приобретаются в рамках одного договора с поставщиком, то полученные от него ценности принимаются учреждением на учет непосредственно на счет 0 105 00 000 "Материальные запасы";

2 вариант – если при приобретении материальных запасов учреждение несет затраты по нескольким договорам (например, отдельно оплачиваются доставка, консультационные или посреднические услуги и др.), для формирования фактической стоимости данных запасов используются счета 0 106

04 000 "Вложения в материальные запасы". Сформированная на одном из данных счетов фактическая стоимость запасов списывается в дебет счета 0 105 00 000.

В случае, когда стоимость материальных запасов при их приобретении определена в иностранной валюте, производится пересчет суммы в иностранной валюте в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату принятия материальных запасов к бухгалтерскому учету. В части стоимости материальных запасов, оплаченных авансом, пересчет суммы иностранной валюты в рубли осуществляется по курсу на дату перечисления аванса.

Рисунок 3.10 – Порядок оценки и отражения в учете приобретенных материальных запасов

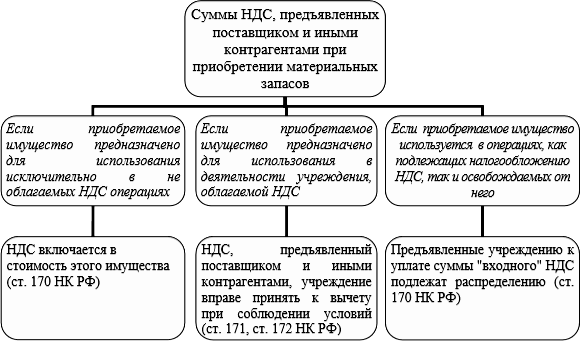

Порядок учета сумм НДС, предъявленных поставщиком и иными контрагентами при приобретении материальных запасов за счет средств от приносящей доход деятельности, зависит от того, будет использоваться данное имущество в облагаемых НДС операциях или нет (рис. 3.11).

Рис. 3.11 – Порядок включения НДС в стоимость приобретаемых материальных запасов

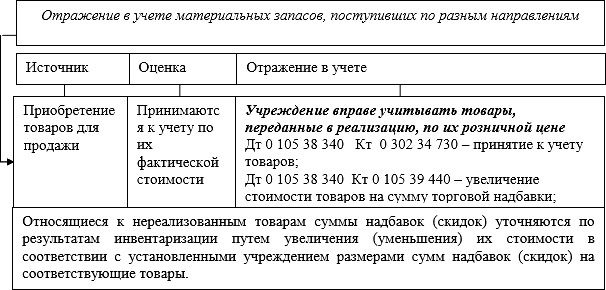

Рассмотрим методику приобретения товаров для продажи в учреждении (рис. 3.12).

Рис. 3.12 – Порядок оценки и отражения в учете приобретения товаров для продажи в учреждении

Учет и формирование затрат на производство материальных