Добавлен: 18.06.2023

Просмотров: 103

Скачиваний: 3

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

1.1. Понятия и принципы анализа финансово-хозяйственной деятельности

1.2 Методы анализа финансово-хозяйственной деятельности

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ВАГОННОГО РЕМОНТНОГО ДЕПО ЧУНСКИЙ ОСП ОАО «ВРК-3»

2.1 Организационно-экономическая структура Вагонного ремонтного депо Чунский

2.2 Оценка динамики и структуры финансовых показателей

2.3 Оценка и пути роста эффективности финансово-хозяйственной деятельности предприятия

Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично - в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции.

3) по источникам формирования:

- прибыль от реализации продукции;

- прочие поступления.

Прибыль от реализации продукции является основным ее видом на предприятии, непосредственно связанном с отраслевой спецификой его деятельности.

К прочим поступлениям относятся:

- внереализационная прибыль;

- операционная прибыль;

- чрезвычайная прибыль.

К операционной прибыли относят:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

- поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационной прибыли относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов) и др. [14, с. 25].

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.), например, страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодного к восстановлению и дальнейшему использованию имущества организации и т. п.

4) По составу элементов, формирующих прибыль:

- чистая прибыль.

- валовая прибыль;

- маржинальная прибыль;

Под этими терминами понимают обычно различную степень «очистки» полученных предприятием доходов от понесенных им в процессе хозяйственной деятельности затрат.

Чистая прибыль представляет собой разность между балансовой прибылью и налоговыми платежами из нее. Ее еще называют прибылью, остающейся в распоряжении предприятия и подлежащей распределению.

Валовая прибыль - это общая прибыль предприятия от всех видов хозяйственной деятельности до вычета из нее налога на прибыль и других обязательных сумм. Она характеризует сумму валового дохода предприятия за вычетом всех текущих расходов (постоянных и переменных). Ее еще называют балансовой прибылью.

Маржинальная прибыль - это разница между доходом от реализации продукции, уменьшенного на сумму налоговых платежей, и ее производственной себестоимостью (переменными затратами). Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции.

5) По характеру налогообложения:

- прибыль, подлежащая налогообложению;

- прибыль, не подлежащая налогообложению.

Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется соответствующим законодательством.

6) По влиянию инфляционного процесса:

- реальная прибыль.

- номинальная прибыль;

Реальная прибыль характеризует размер номинально полученной прибыли, скорректированной на темп инфляции в соответствующем периоде.

7) По периоду формирования:

- прибыль отчетного периода;

- прибыль предшествующего периода;

- прибыль планового периода (планируемая прибыль).

Такое деление можно использовать для анализа и планирования прибыли, выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т. д.

8) По направлениям использования:

- капитализируемая прибыль;

- потребляемая прибыль.

- на уплату налогов и других обязательных отчислений;

Капитализированная прибыль характеризует ту ее сумму, которая направляется на финансирование прироста активов предприятия, т. е. в фонд накопления, а потребляемая прибыль - ту ее часть, которая расходуется на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия, а часть прибыли в соответствии с действующим законодательством используется на уплату налогов в бюджет и другие обязательные отчисления.

9) По итоговому результату:

- положительная прибыль;

- отрицательная прибыль (убыток).

Со структурой прибыли, формируемой на предприятии, связано понятие «качество прибыли». В обобщенном виде это понятие характеризует структуру источников формирования прибыли по видам деятельности - основной, инвестиционной и финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество прибыли от основной деятельности характеризуется ростом объема выпуска продукции, снижением издержек и т. п., а низкое ее качество - ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие «качество прибыли» позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий.

Таким образом, конечный финансовый результат представлен показателем прибыли или убытка. В экономической теории нет единого подхода к сущностному понятию прибыли. Прибыль - это важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ВАГОННОГО РЕМОНТНОГО ДЕПО ЧУНСКИЙ ОСП ОАО «ВРК-3»

2.1 Организационно-экономическая структура Вагонного ремонтного депо Чунский

Вагонное ремонтное депо Чунский является обособленным структурным подразделением открытого акционерного общества «Вагонная ремонтная компания – 3». Вагоноремонтное предприятие является самостоятельной производственной и хозяйственной единицей железнодорожного транспорта. Оно характеризуется производственно-технической и организационно-экономической самостоятельностью.

Производственно-техническое единство заключается в том, что предприятие представляет собой сложный взаимосвязанный единый комплекс соответствующих цехов, участков и оборудования, объединяемых единым производственным процессом, направленным на изготовление или ремонт определенной продукции.

Наряду с основной деятельностью – деповским и капитальным ремонтом грузовых вагонов, предприятие оказывает целый спектр услуг, в их числе ремонт и модернизация грузовых вагонов, производство запасных частей, ремонт и освидетельствование колесных пар. Вагонное ремонтное депо Чунский специализируется на ремонте четырехосных цистерн, полувагонов, платформ и крытых вагонов, работает по кооперации с промышленными предприятиями, осуществляя ремонт вагонов-собственников.

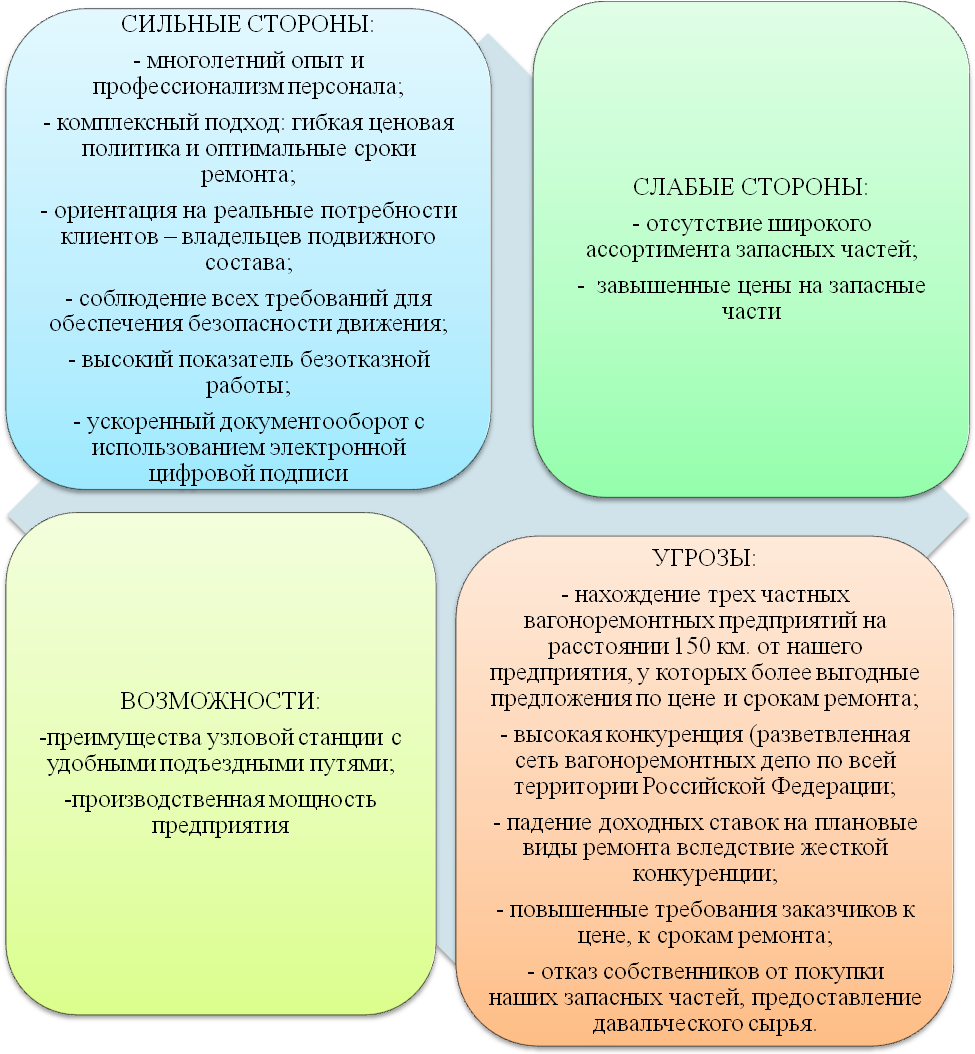

В 2015 году клиентская база депо составила порядка 30 собственников подвижного состава, основными из которых являются ОАО Первая Грузовая Компания, ОАО Федеральная Грузовая Компания и прочие собственники. Из-за проведения реформы ОАО РЖД и структурных изменений вагоноремонтного комплекса между вагоноремонтными предприятиями развивается жесткая конкурентная борьба за привлечение объектов ремонта, в результате чего наблюдается резкое снижение доходных ставок за ремонт вагонов. На рисунке 1 рассмотрим сильные и слабые стороны предприятия на примере матрицы SWOT-анализа.

Рисунок 1. Матрица SWOT-анализа Вагонного ремонтного депо Чунский

Вагонное депо Чунский осуществляет свою деятельность, определенную «Положением о депо Чунский». Депо руководствуется в своей деятельности законодательством Российской Федерации, Уставом и документами ОАО «ВРК-3».

Депо начисляет выплаты и иные вознаграждения в пользу физических лиц, имеет отдельный баланс, расчетный счет, подсобный расчетный банковский счет для прочих поступлений и текущий банковский счет, печать, штампы, бланки и другие реквизиты со своим наименованием.

Основными задачами депо являются:

- выполнение программ деповского, капитального и текущего ремонтов грузовых вагонов, модернизация вагонов, включая ремонт колесных пар и изготовление запасных частей и деталей грузовых вагонов;

- повышение эффективности хозяйственной деятельности и финансовой устойчивости депо;

- обеспечение эффективной и безопасной работы технических средств и оборудования депо.

Организационная структура предприятия - линейная.

Достоинствами линейной связи в структуре управления являются:

- очень четкая система взаимосвязей «начальник – подчиненный»;

- явно выраженная ответственность;

- быстрая реакция на прямые приказания;

- простота построения самой структуры;

- высокая степень «прозрачности» деятельности всех структурных единиц;

Недостатками линейной связи в структуре управления являются:

- чрезмерная нагрузка на высший уровень управления;

- высокая зависимость от личных качеств менеджеров любого уровня.

По штатному расписанию численность предприятия на 31.12.2015 г. составляет 230 человек (31 человек аппарат управления, 199 человек рабочих профессий); для сравнения в 2014 году штат депо составлял 289 человек, в 2013 году – 254 человека.

2.2 Оценка динамики и структуры финансовых показателей

Доходы Вагонного ремонтного депо Чунский формируются по двум основным направлениям, представленным на рисунке 3.

Рисунок 3. Направления формирования доходов Вагонного ремонтного депо Чунский

Рассмотрим динамику и структуру указанных доходов на основании данных, представленных в Таблице 1.

Таблица 1

Доходы Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Отклонение, ±, тыс. руб. |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|||

|

Доходы всего, в т.ч. |

418210 |

100 |

479506 |

100 |

61296 |

114,66 |

|

- доходы от ремонта вагонов |

394803 |

94,40 |

449078 |

93,65 |

54275 |

113,75 |

|

- прочие доходы |

23407 |

5,60 |

30428 |

6,35 |

7021 |

130,00 |

Как видно из таблицы 1 более чем 90% доходов предприятия формируются от ремонта вагонов, т.е. от основного вида деятельности. Однако в 2015 году наблюдается небольшое снижение доли доходов данного вида с 94,4% до 93,65%.

Динамика доходов предприятия показывает, что в 2015 году общая сумма доходов увеличивается на 14,66%. На рост доходов предприятия повлиял как рост доходов от ремонта вагонов на 13,75%, так и рост прочих доходов на 30%.

Доходы от ремонта вагонов в 2015 году увеличились на 54275 тыс. руб. или на 13,75%, что произошло как за счет увеличения доходов от деповского ремонта на 15,21%, так и за счет увеличения на 5,38% доходов от капитального ремонта (см. Приложение 1).