Файл: Управление рентабельностью на предприятии (1. Теоретические основы управления рентабельностью на предприятии).pdf

Добавлен: 04.07.2023

Просмотров: 103

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы управления рентабельностью на предприятии

1.1. Понятие и сущность прибыли и рентабельности предприятия

1.2. Факторы рентабельности предприятия

1.3. Особенности управления рентабельностью на предприятии

2. Анализ управления рентабельностью на предприятии ООО «Монолитстрой»

2.1. Краткая характеристика предприятия

2.2. Оценка показателей рентабельности предприятия

3. Пути улучшения рентабельности предприятия

3.1. Мероприятия по увеличению рентабельности предприятия

Таким образом, управление рентабельностью включает такие вопросы как: управление прибылью (поскольку этот показатель является числителем показателей рентабельности) и управление базой формирования прибыли (поскольку этот показатель является знаменателем в расчете рентабельности) [23, c.246].

Управление формированием прибыли торгового предприятия включает экономическое обоснование его потребности. Осуществлять планирования и распределения прибыли осуществляется в следующем порядке:

1. Выявления пробуемого объема прибыли в разрезе направлений ее распределения.

2. Определение целевой структуры распределения прибыли.

3. Выявление приоритетов в распределении прибыли в разрезе отдельных направлений ее использования.

4. Балансировка потребности в прибыли по направлениям ее использования с возможностями получения прибыли при осуществлении хозяйственно-финансовой деятельности торгового предприятия.

Управлять рентабельностью торгового предприятия означает обеспечивать необходимую (планируемую) динамику коэффициентов рентабельности. Учитывая то факт, что в расчетах разных коэффициентов рентабельности используются соответственно разные знаменатели (базы), управление рентабельностью учитывает не только влияние на факторы получения прибыли (доходы и расходы), но и выбор структуры активов, источников финансирования, структуры товарной реализации.

Конкретизируя, можно сказать, что меняя целевую структуру капитала, возможно, оказывать влияние на показатели рентабельности инвестиций; изменяя структуру реализации, можно воздействовать на рентабельность продаж.

Во всех случаях эффективность и целесообразность управленческих решений будет оцениваться в системе — показателями прибыли и коэффициентами рентабельности.

Компоненты, оказывающие влияние на показатель рентабельности представлены на рисунке 4.

Характеризуя механизм управления рентабельностью, следует отметить, что, прежде всего, необходимо провести компонентный анализ данного показателя.

Данный анализ позволит рассмотреть всю группу показателей, влияющих на рентабельность, и предпринять меры по их оптимизации в целях увеличения рентабельности.

Рентабельность

Прибыль

Капитал

Выручка

Затраты

Ассортимент

Технология

Техника и оборудование

Рисунок 4 - Компоненты управления рентабельностью

Важно уделить внимание каждому из данных компонентов, потому что любой из них может повлиять на рентабельность.

Эффективное управление рентабельностью предприятий торговли должна основываться на следующих принципах: системности, динамичности, комплексности, пропорциональности, оптимальности и альтернативности. Эти принципы могут быть дополнены перечнем и других принципов, но названные являются наиболее актуальными, поскольку учитывают специфику деятельности торговых предприятий и особенности формирования рентабельности в них.

Традиционно весь процесс управления торговыми предприятиями строится на системном подходе. Содержательное значение этого подхода заключается в том, что торговые предприятия рассматриваются как открытые системы взаимодействующих между собой субъектов и элементов, то есть в процессе своей деятельности они взаимодействуют между собой с предприятиями-товаропроизводителями, предприятиями пищевой промышленности, другими торговыми предприятиями, населением и местными органами управления и контроля. Поэтому вопросам формирования прибыли и рентабельности торговых предприятий целесообразно управлять на основе этого взаимодействия, учитывая влияние внешней и внутренней обстановки, а также интересы всех участников экономических отношений.

В зависимости от размера торгового предприятия процесс управления прибылью и рентабельность имеют свои отличия.

В небольшой компании все функции финансового менеджера ложатся, обычно, на руководителя (чаще являющимся собственником данного предприятия). Именно он принимает решения по привлечению и использованию финансовых ресурсов, по установлению цены на реализуемый товар и распределение полученной прибыли. Иногда в небольших торговых предприятиях сотрудник, занимающийся вопросами управления финансовыми результатами часто не имеет экономического образования и вырабатывает политику поведения на рынке исходя из приобретённого опыта работы в данной сфере, собственного предпринимательского чутья и факта наличия денежных средств на счёте [52].

В крупных организациях часто формируется определенная финансовая политика стратегия развития, на основании которой формируется маркетинговая, ценовая, инвестиционная, кредитная и другая политика.

В малых компаниях, как правило, подобные документы отсутствуют. Малое предприятие обычно организуется по частной инициативе её владельца для реализации его собственных целей, и вся деятельность фирмы подчиняется этим личным целям [52].

Источниками повышения рентабельности является увеличение темпов роста дохода от реализации товаров, к которым можно отнести улучшение торгового сервиса и стимулирования развития современных типов магазинов. Также путем повышения рентабельности является снижение темпов роста операционных расходов.

Необходимо осуществлять такие меры, как внедрение эффективных инструментов менеджмента для управления затратами (бенчмаркинг, бюджетирование) и выбор оптимальной конкурентной стратегии.

Торговые предприятия в рыночных условиях хозяйствования независимо от их желания являются постоянными участниками конкурентной борьбы на потребительском рынке. Конкуренция проявляется в борьбе за привлечение и расширение контингента клиентов. Чем лучше будет торговый сервис на торговом предприятии, тем выше будет его выручка от реализации.

Таким образом, можно выделить наметившуюся тенденцию перехода конкуренции предприятий торговли с ценовой плоскости в сферу сервиса.

Однако при сложившейся конкурентной борьбе предприятий торговли не стоит забывать о проблеме неэффективности мер по контролю операционных расходов. Поэтому необходимо применять ваты эффективные инструменты менеджмента для управления затратами торговой деятельности. Например, увольнение работников не является эффективным управленческим инструментом и влечет за собой сокращение рабочих мест и увеличение числа безработных. Эффективными инструментами менеджмента в данных условиях могут стать бенчмаркинг, бюджетирование, стратегическое планирование.

От правильности выбора конкурентной стратегии развития предприятия будет зависеть его эффективность деятельности в долгосрочной перспективе.

Таким образом, повышение эффективности деятельности предприятий торговли будет обеспечивать стабильное развитие торговли и экономики страны в целом.

2. Анализ управления рентабельностью на предприятии ООО «Монолитстрой»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Монолитстрой» (далее по тексту ООО «Монолитстрой» – это российская компания основной специализацией, которой является строительство, реконструкция и техническое перевооружение, а также капитальный ремонт объектов промышленного и специального назначения.

Юридический адрес. 614015 Пермский край, город Пермь, ул.Монастырская, д.12А, оф.224,

Общество с ограниченной ответственностью «Монолитстрой» присвоен

ИНН 5902835374,

КПП 590201001,

ОГРН 1065902058936,

ОКПО 98065592

Организационно правовая форма данной организации – это общество с ограниченной ответственностью. Общество с ограниченной ответственностью подразумевает под собой тот факт, что участники организации не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

ООО «Монолитстрой», как и все общества с ограниченной ответственностью, имеет следующие характеристики:

- создается без ограничения по срокам;

- действует на принципах полного хозяйственного расчета и самофинансирования;

- имеет фирменное наименование, которое зарегистрировано в установленном законодательном порядке, имеет круглую печать с наименованием своей организации, угловой штамп, а также фирменные бланки и другие надлежащие ей реквизиты.

ООО «Монолитстрой» характеризуется как частная собственность, которая подразумевает защищённое законом право юридического лица на предмет собственности, включая средства производства.

ООО «Монолитстрой» – это самостоятельный хозяйствующий субъект, который учрежден в порядке, установленном Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 №14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017), а также иными нормативно-правовыми актами, с целью осуществления хозяйственной деятельности для извлечения прибыли.

Базисным учредительным документом в ООО «Монолитстрой» является устав данной организации, который определяет основные положения функционирования общества для осуществления его деятельности. Устав в обязательном порядке прошивается и нумеруется, а заверяется устав генеральным директором

Организация ООО «Монолитстрой» начала свою деятельность в 2006 году.

За время своего функционирования данная организация провела немало работ, связанных с реконструкцией, техническим перевооружением и строительством. Она обеспечила инженерными сетями объекты социальной важности, для производственной и безопасной жизнедеятельности

Целью деятельности ООО «Монолитстрой» является осуществление хозяйственной деятельности для удовлетворения общественных потребностей в его работе, услугах, товарах и продукции, а также реализация экономических интересов участников и членов трудового коллектива данного общества.

Основными видами деятельности предприятия ООО «Монолитстрой» являются:

- строительно-монтажные работы;

- реконструкция и техническое перевооружение зданий и сооружений;

- подготовка участков для стройки;

- проведение отделочных работ.

Основная деятельность предприятия ООО «Монолитстрой» в настоящее время - строительная и строительно-монтажная деятельность, пуско-наладочные и отделочные работы.

Предприятие ООО «Монолитстрой» выполняет следующие виды общестроительных работ:

1.Каменные работы.

2.Устройство бетонных и железобетонных конструкций:

-опалубочные и арматурные работы;

-устройство монолитных и железобетонных конструкций.

3.Монтаж бетонных и железобетонных конструкций:

-монтаж фундаментов и стен подземной части зданий;

-монтаж элементов конструкций надземной части зданий.

4.Осуществление функций генподрядчика.

5.Выполнение функций заказчика - застройщика:

-получение и оформление исходных данных для проектирования объектов строительства;

-подготовка задания на проектирование;

-техническое сопровождение проектной стадии;

-оформление разрешительной документации на строительство, контроль за сроками ТУ;

-освобождение территории строительства;

-организация управления строительства;

-технический надзор за строительством.

Имеет лицензию ООО «Монолитстрой» на осуществление строительства зданий и сооружений I и II уровней ответственности.

Обеспечено производственными площадями ООО «Монолитстрой», а также производственной базой, оснащенной всем необходимым оборудованием для успешного осуществления производственных процессов.

В штате компании ООО «Монолитстрой» насчитывается более 200 сотрудников, более 120 из них являются высококвалифицированными специалистами. Благодаря этим людям в 2016 году были реализованы и введены в пользование 7 крупных объектов.

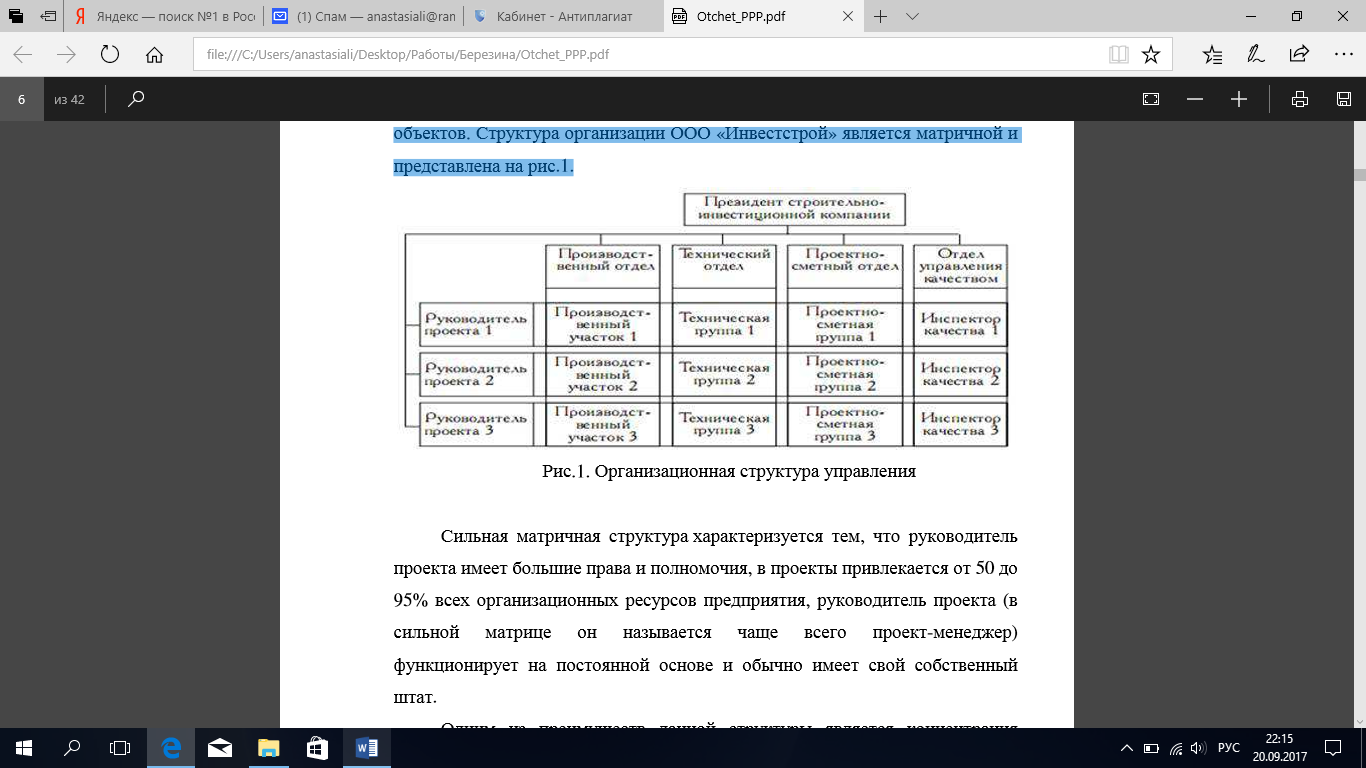

Структура организации ООО «Монолитстрой» является матричной и представлена на рис.5.

Рисунок 5 – Организационная структура управления ООО «Монолитстрой»

Сильная матричная структура характеризуется тем, что руководитель проекта имеет большие права и полномочия, в проекты привлекается от 50 до 95% всех организационных ресурсов предприятия, руководитель проекта (в сильной матрице он называется чаще всего проект-менеджер) функционирует на постоянной основе и обычно имеет свой собственный штат.