Добавлен: 31.01.2019

Просмотров: 5240

Скачиваний: 8

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

ХАКАССКИЙ ТЕХНИЧЕСКИЙ ИНСТИТУТ – ФИЛИАЛ

ФГАОУ ВПО «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

А.В. Ивашина

И.А. Смирнова

Основы работы в 1С: Бухгалтерия 8

Учебное пособие

Абакан

2010

УДК 657.1.011.56

И 23

Рецензенты:

А.С. Дулесов, доктор технических наук, зав. кафедрой «Информационные технологии и системы» Хакасского государственного университета им. Н.Ф. Катанова;

Е.А. Балабанова, кандидат экономических наук, ведущий специалист Государственного комитета по тарифам и энергетике Республики Хакасия.

Основы работы в 1С: Бухгалтерия 8: Учебное пособие по дисциплине «Предметно-ориентированные экономические информационные системы» для студентов специальности 080801.65 – Прикладная информатика (в экономике) очной и заочной форм обучения для выполнения лабораторных работ/Сост. А.В. Ивашина, И.А. Смирнова: Красноярск, СФУ, 2010. 222 c.

Печатается по решению

редакционно-издательского совета университета

УДК 657.1.011.56

© ХТИ – филиал СФУ, 2010

Оглавление

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА 5

1.1. Предмет, метод и задачи бухгалтерского учета 5

1.2. Основные правила ведения бухгалтерского учета 6

ГЛАВА 2. ОСНОВНЫЕ ПОНЯТИЯ 1С: ПРЕДПРИЯТИЯ 8.1 10

ГЛАВА 3. ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В ПРОГРАММЕ «1С: БУХГАЛТЕРИЯ» ВЕРСИЯ 8.1 18

3.2 Создание нового пользователя 26

3.3 Подготовка информационной базы 31

3.6 Ввод начальных остатков 56

3.5 Способы регистрации хозяйственных операций 60

3.10 Учет производства, выпуска, реализации готовой продукции 149

3.11 Учет кадров и заработной платы 175

3.12 Расчеты с подотчетными лицами 197

3.13 Учет нематериальных активов 205

3.14 Особенности учета НДС и налога на прибыль организаций 212

3.15 Система отчетности в 1С: Бухгалтерия 8.1 217

3.16 Регламентные операции и формирование финансовых результатов в конце отчетного периода 224

ВВЕДЕНИЕ

Целью данного курса является изучение теоретических основ ведения бухгалтерского учета в программе «1С:Предприятие 8.1», а также получение практических навыков работы с программой «1С:Предприятие 8.1».

В прикладном решении 1С:Бухгалтерия 8 могут вести учет предприятия с различными видами деятельности: оптовой или розничной торговлей, комиссионной торговлей, оказанием услуг, производством или строительством.

В одной информационной базе можно вести учет деятельности нескольких организаций и индивидуальных предпринимателей. При этом используются общие справочники контрагентов, сотрудников и номенклатуры, а отчетность формируется раздельно.

В программе поддерживаются различные системы налогообложения: общий режим, УСН и ЕНВД.

В 1C:Бухгалтерии 8 хранится полная информация о контрагентах (контактная информация, банковские счета, регистрационные коды) и сотрудниках организации (паспортные данные, индивидуальные коды, должность, размер оклада).

1С:Бухгалтерия 8 автоматически формирует различные формы бухгалтерской и налоговой отчетности, которые можно напечатать или сохранить в файл для передачи в ИФНС.

Данное пособие состоит из трех частей. В первой части рассматриваются общие вопросы бухгалтерского учета. Во второй части представлены основы системы 1С: Предприятие, в третьей части описаны непосредственно вопросы отражения в бухгалтерском учете основных хозяйственных операций.

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Предмет, метод и задачи бухгалтерского учета

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятия или организации.

Финансово-хозяйственная деятельность складывается из:

-

формирования источников, необходимых для деятельности (источники могут быть финансовыми и материальными);

-

размещения привлеченных и сформированных средств (создание производственных запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иные хозяйственные операции).

Метод бухгалтерского учета – ведение учета финансово-хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их выражения.

Задачами бухгалтерскими учета являются:

-

формирование достоверной информации о хозяйственных процессах и результатах деятельности предприятий необходимой для оперативного руководства и управления, а также ее использования инвесторами, покупателями, налоговыми, финансовыми, банковскими органами и иными заинтересованными лицами;

-

обеспечение контроля за движением имущества и использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов.

1.2. Основные правила ведения бухгалтерского учета

В основе ведения бухгалтерского учета лежит требование равенства активов и пассивов предприятия. Данное требование выполняется благодаря принципу двойной записи, то есть одновременной записи хозяйственной операции на двух разных счетах. Здесь мы подходим к рассмотрению основополагающего объекта бухгалтерского учета – счету.

Понятие счета, как собственно, и принцип двойной записи, было предложено около 500 лет назад итальянским математиком Лукой Пачоли. Изначально он предложил достаточно простую, но в тоже время весьма эффективную систему учета производства вина. Суть ее заключалась в следующем. Всё, чем владело предприятие, или что оно должно было своим поставщикам винограда, было выписано на отдельные листы бумаги. Похожие формы учета были и ранее, но Пачоли внес некоторые изменения в порядок формирования записей, что и положило основу бухгалтерского учета. Изменения заключались в следующем. Каждый лист бумаги был разделен на две части: с одной стороны записывалось поступление (дебет) чего-либо (винограда, денег и пр.), с другой записывался их расход (кредит). При этом обязательным требованием являлась одновременная запись на двух разных листах одной и той же суммы, поскольку если виноград поступил на некоторую сумму, то на эту же сумму увеличилась задолженность перед поставщиком данного винограда. Таким образом, было получено понятие сбалансированности хозяйственных показателей предприятия, которое никак не изменилось до сих пор:

АКТИВЫ = ПАССИВЫ (СОБСТВЕННЫЙ КАПИТАЛ + ЗАДОЛЖЕННОСТЬ)

Активами принято называть то имущество предприятия, которым оно владеет; пассивами принято назвать то, что предприятие должно своим контрагентам. Следует учитывать, что капитал предприятия также относится к пассиву, поскольку это та сумма, которую предприятие должно своему учредителю.

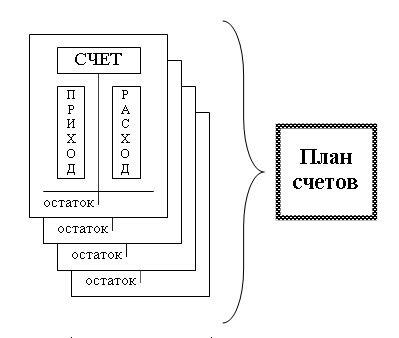

Со временем список листов был упорядочен, и каждый лист в отдельности стали называть «счетом», все вместе счета называются «планом счетов». Кроме того, для удобства работы и единообразия ведения учета принято все записи на счетах ОБЯЗАТЕЛЬНО отражать в стоимостном выражении, хотя по возможности, конечно, на счетах отражаются и натуральные показатели.

Рис.1. Схема записи по счетам

Исходя из подобного описания бухгалтерских счетов, следует понять, что счет служит для отражения стоимости того или иного имущества, принадлежащего предприятию, или суммы задолженности перед контрагентом или учредителем. Одновременная запись по двум счетам отражает некую единичную хозяйственную операцию. Подобного рода записи принято называть проводками (рис. 1).