Добавлен: 25.10.2023

Просмотров: 256

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Понятие расходов и их сущность

1.2 Характеристика типов расходов

2.1 Эффективность бюджетных расходов и методики ее оценки

2.1 Критерии оценки эффективности бюджетных расходов

3. Оценка эффективности реализации государственных программ по бальной методике

3.1. Оценка эффективности государственной программы по интегральной и бальной методике

3.2.Сравнительная характеристика интегральной и бальной методик

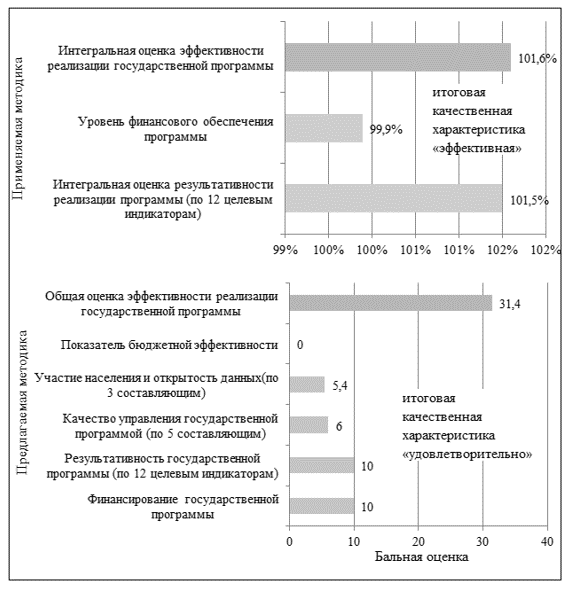

В связи с тем, что в программе отсутствует характеристика неблагоприятных внешних факторов и рисков, влияющих ее реализацию, а также определенных мер, направленных на смягчение этого влияния — это оценивается в 0 баллов. Поскольку в программе отсутствуют внебюджетные источники финансирования — это также оценивается 0 баллов.

Цели программы соответствуют приоритетам федерального уровня — это оценивается 10 баллов.

Кроме этого, поскольку цели программы соответствуют Стратегии социально-экономического развития Новосибирской области — это также оценивается в 10 баллов.

Представляемая информация о выполнении программы полностью соответствует установленным требованиям и рекомендациям — 10 баллов.

Таким образом, бальная оценка критерия «Качество управления государственной программой», с учетом весовых долей составляющих равна: (0+0+10+10+10)/5=6 баллов.

В связи с тем, что участие населения в разработке и проведении оценки эффективности государственной программы не реализовано — это оценивается 0 баллов. Уровень удовлетворенности населения республики реализацией государственной программы составил 96,1% (10 баллов).

Поскольку на официальном сайте размещаются только итоговые результаты реализации программы — это составляющее 8 баллов.

Таким образом, бальная оценка критерия «Участие населения и открытость данных», с учетом весовых долей составляющих равна: (0,4*0+0,3*10+0,3*8) =5,4 баллов.

В программе отсутствуют показатели бюджетной эффективности — это составляющее 0 баллов и, соответственно, бальная оценка критерия «Показатель бюджетной эффективности» — 0 баллов.

Общая бальная оценка эффективности реализации государственной программы составит 31,4 балла.

Таким образом, согласно бальной методике, оценка эффективности реализации государственной программы Новосибирской области «Повышение качества и доступности предоставления государственных и муниципальных услуг в Новосибирской области» оценивается как «удовлетворительная».

Оценка по бальной методике оказалась ниже, чем по интегральной, так как критерии «Качество управления государственной программой» и «Участие населения и открытость данных» получили низкие оценки по причине отсутствия некоторых данных. Кроме этого, критерия «Показатель бюджетной эффективности» в программе вообще нет.

3.2.Сравнительная характеристика интегральной и бальной методик

Сравним показатели двух методик, чтобы определить разницу в них. Для этого построим сравнительную таблицу 3.6:

Таблица 3.6

Сравнительная таблица показателей по двум методикам*

| Показатели | Интегральная методика | Бальная методика | |||

| критерии | составляющие | критерии | составляющие | ||

| Количество оцениваемых критериев и их составляющих | 2 | 13 | 5 | 24 | |

| Количество градаций качественной оценки критериев | 3 | 4 | |||

*Составлено по данным: [9;3]

На основании таблицы 3.6. можно сделать вывод, что присутствует значительное превышение составляющих оценки эффективности в бальной методике (рисунок 2).

Рис.2 Сравнение результатов оценки эффективности реализации государственной программы «Повышение качества и доступности предоставления государственных и муниципальных услуг в Новосибирской области» по интегральной и бальной методикам*

*Составлено автором по данным проведенного анализа

На основе рисунка 2 можно сделать вывод, что бальная методика позволяет определить проблемные области в сфере реализации программы (например, в рассмотренном случае это отсутствие показателя бюджетной эффективности, недостаточный уровень участия населения и открытости данных, а также некоторые составляющие качества управления реализацией госпрограммы). Эта информация позволяет разработать и принять оперативные меры по устранению выявленных недостатков.

В интегральной методике, утвержденной Приказом Министерства экономического развития Новосибирской области, существует комплекс недоработок. Во-первых, она основана на план-фактном анализе, то есть характеризует только исполнительскую дисциплину. Во-вторых, анализирует показатели, которые заложены самими ответственными исполнителями при подготовке государственной программы. Исполнители,

отвечающие за реализацию программ, могут занижать либо завышать необходимые показатели для уверенности в их достижении.

Заключение

Итак, проведя теоретический и практический анализ расходов бюджета методик расчета оценки их эффективности, мы достигли цели данной работы. В соответствии с этим можно сказать, что оценка эффективности должна быть направлена не только на сравнение установленных и фактически достигнутых показателей и затраченных средств, но и на анализ полноты и качества социально-экономических эффектов, степени удовлетворенности от предоставления услуг обществу.

Неверная оценка эффективности бюджетных расходов по тому или иному направлению, приводит к искаженному представлению о ее результатах деятельности в рамках этого направления. В следствие чего, увеличиваются расходы на те мероприятия или государственные программы, которые не приносят положительного результата, а лишь требуют дополнительных затрат.

Из-за того, что отсутствует единый подход к оценке эффективности программ разного уровня, использование различных методик, разрабатываемых на уровне различных субъектов Российской Федерации, может приводить к тому, что расчет эффективности реализации одной государственной программ по разным методикам может давать совершенно различные результаты.

К тому же, показатели оценки эффективности устанавливаются самими ведомствами, это говорит об отсутствии вовлеченности в данную процедуру других участников гражданского общества и бюджетного процесса.

Данный факт может указывать на то, что ряд требований нормативной методологической базы при формировании контрольных событий ответственными исполнителями не соблюдается.

Для того, чтобы оценка эффективности расходов бюджетных средств была более точной следует:

доработать типовую методику оценки эффективности бюджетных расходов путем введения новых критериев;

запретить корректировку элементов государственной программы и проводимых мероприятий в течение финансового года, что снижает качество планирования бюджетных расходов и не стимулирует ведомства к повышению эффективности использования бюджетных средств;

предусмотреть закрепление промежуточных результатов расходования бюджетных средств (с поквартальной или полугодовой разбивкой), что позволит проводить мониторинг реализации государственной программы, мероприятий по отдельным видам расходов и учитывать их результаты при формировании федерального бюджета на следующий бюджетный цикл, а также повысит открытость исследуемого бюджетного инструмента для широкой общественности.

Список использованной литературы

-

Бюджетный кодекс Российской Федерации : Федер. закон РФ от 31 июля 1998 г. № 145-ФЗ (ред. от 21.11.2022) // СПС «Консультант Плюс». -

О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов : Федер. закон РФ от 02 дек. 2019 г. № 380-ФЗ (изм. и доп. от 18 марта 2020) // СПС «Консультант Плюс». -

Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации : Постановление Правительства РФ от 2 авг. 2010 г. № 588 // ЭПС «Система ГАРАНТ». -

Об утверждении Правил формирования сводного годового доклада о ходе реализации и оценке эффективности государственных программ Российской Федерации, внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации : Постановление Правительства РФ от 27 июля 2019 г. № 903 (ред. от 02 нояб. 2021) // ЭПС «Система ГАРАНТ». -

Об утверждении Методики оценки эффективности реализации государственной программы Российской Федерации «Экономическое развитие и инновационная экономика : Приказ Министерства экономического развития Российской Федерации от 17 июля 2017 г. № 351 // СПС «КонсультантПлюс». -

Об утверждении методических указаний по разработке и реализации государственных программ Новосибирской области : Приказ Министерства экономического развития Новосибирской области от 29 дек. 2017 г. № 154 // ЭПС "Система ГАРАНТ". -

О государственной программе Новосибирской области "Повышение качества и доступности предоставления государственных и муниципальных услуг в Новосибирской области : Постановление Правительства Новосибирской области от 09 дек. 2014 г. № 477-п (ред. от 18.02.2020) // СПС «Консультант Плюс». -

О внесении изменений в приказ министерства экономического развития Новосибирской области от 29.12.2017 № 154 «Об утверждении методических указаний по разработке и реализации государственных программ Новосибирской области : Приказ Министерства экономического развития Новосибирской области от 30 июня 2020 г. № 70 // ЭПС "Система ГАРАНТ". -

План реализации мероприятий государственной программы Новосибирской области «Повышение качества и доступности предоставления государственных и муниципальных услуг в Новосибирской области» на очередной 2020 год и плановый период 2021 и 2022 годов (на основании государственной программы в редакции постановления Правительства Новосибирской области от 18.02.2020 № 27-п) : Приложение к приказу министерства экономического развития Новосибирской области от 21 фев. 2020 г. № 18 (в редакции приказов Минэкономразвития НСО от 22.04.2020 № 40, 14.05.2020 № 49,03.06.2020 № 54) // Министерство экономического развития Новосибирской области : офиц. сайт. – URL: http://econom.nso.ru (дата обращения: 01.12.2022). -

Батурина И.Н., Рознина Н.В. Бюджетная система Российской Федерации : учебно-практическое пособие / Батурина И.Н., Рознина Н.В. – Курган : Изд-во КГУ, 2017. -

Беланова Н. Н. Оценка эффективности государственных программ: ключевые индикаторы и показатели / Н. Н. Беланова // Экономика, предпринимательство и право. – 2020. – №3. – С. 487-502. -

Большой юридический словарь : офиц. сайт. – URL: https://gufo.me/dict/law (дата обращения: 13.11.2022). -

Бурдуковская, А. П. Проблемы реализации государственных программ и пути их решения / А. П. Бурдуковская. // Молодой ученый. — 2018. — № 14 (200). — С. 177-178. — URL: https://moluch.ru/archive/200/49245/ (дата обращения: 29.11.2022). -

Гоманова Т. К., Лукьянова З. А., Втюрина Е.Ю. Оценка эффективности реализации государственных программ (на материалах Новосибирской области) / Т. К. Гоманова, З. А. Лукьянова, Е. Ю. Втюрина // Региональная экономика и управление. — 2021. — №3 (67). — URL: https://eee-region.ru/article/6703/ . -

Государственные и муниципальные финансы : учебник / под ред. Г. Б. Поляка. — Москва. : Юнити-Дана, 2012. — 376 с. -

Дерюгин А. Федеральный бюджет на 2016 г. и трехлетний период: приоритеты экономической политики / А. Дерюгин // Экономическое развитие России. — 2017. — № 6. — С. 14-20. -

Зиновьева А.В. Расходы бюджета / А. В. Зиновьева // Символ науки. — 2022. — № 2-1. - С. 23. -

Лемешко Е.Ю. Организация исполнения бюджетов. : учеб. пособие. / Лемешко Е.Ю. – Хабаровск : Изд-во РИЦ ХГУЭП, 2019. -

Финансы : учебник / Миляков Н.В. – 2е изд. – М.: ИНФРАМ, 2020. – 543 с. -

Министерство экономического развития Новосибирской области : офиц. сайт. – Новосиб. область, 2022. – URL: http://econom.nso.ru (дата обращения: 01.12.2022). -

Полетаева Л.П., Иванецкая М.А. Оценка бюджетной эффективности и критерии ее показателей на современном этапе / Л. П. Полетаева, М. А. Иванецкая // Достижения науки и образования. – 2020. – №15 (69). – С. 17-21. -

Раздел «Государственные программы» официального сайта «Открытый бюджет Новосибирской области. – URL: https://programs.gov.ru (дата обращения: 01.12.2022). -

Реестр государственных программ // Портал госпрограмм РФ. – URL: https://programs.gov.ru/Portal/home (дата обращения: 01.12.2022). -

Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2018 гг. // Молодой ученый. — 2018. — №7. — С. 991-994. -

Тематические словари // Финам : офиц. сайт. – URL: https://www.finam.ru/dictionary/diclist/ (дата обращения: 13.11.2022). -

Тищенко, Т. Государственный бюджет / Т. Тищенко // Экономическое развитие России, 2017. — № 3. — С. 18–22. -

Финансы: Федеральная служба государственной статистики Российской Федерации : офиц. сайт. – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/ (дата обращения: 26.11.2022) -

Финансово-кредитный энциклопедический словарь : офиц. сайт. – URL: http://economics.niv.ru/doc/dictionary/financial-credit/index.htm (дата обращения: 13.11.2022).

1 Государственные и муниципальные финансы: учеб. / под ред. Г. Б. Поляка. — М. : Юнити-Дана, 2012. — 376 с

2 Дерюгин А. Федеральный бюджет на 2016 г. и трехлетний период: приоритеты экономической политики // Экономическое развитие России, 2015. — Т. 22, № 6. — С. 14-17.

3 Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (в последней редакции) // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823

4 Миляков Н.В. Финансы / Учебник. – 2е изд. – М.: ИНФРАМ, 2020. – 543 с

5 Зиновьева А.В. Расходы бюджета // Символ науки. - 2022. - №№ 2-1. - С. 23.

6 Гоманова Т. К., Лукьянова З. А., Втюрина Е.Ю. Оценка эффективности реализации государственных программ (на материалах Новосибирской области)// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (67). Номер статьи: 6703. Дата публикации: 07.07.2021. Режим доступа: https://eee-region.ru/article/6703/