Добавлен: 25.10.2023

Просмотров: 250

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Понятие расходов и их сущность

1.2 Характеристика типов расходов

2.1 Эффективность бюджетных расходов и методики ее оценки

2.1 Критерии оценки эффективности бюджетных расходов

3. Оценка эффективности реализации государственных программ по бальной методике

3.1. Оценка эффективности государственной программы по интегральной и бальной методике

3.2.Сравнительная характеристика интегральной и бальной методик

Расходы бюджета в зависимости от экономического содержания делятся на:

Текущие расходы - расходы на содержание государственного аппарата, правоохранительных органов, на поддержание обороноспособности страны, образования и медицины, дотации, субсидии и субвенции другим бюджетам или отдельным отраслям экономики, выплаты по государственным долгам;

Капитальные расходы — это вклад в будущее: строительство новых предприятий, увеличение собственности государства, мероприятия по охране окружающей среды, инвестиции в проекты, связанные с инновациями в самых разных сферах экономики5.

Как отдельный вид расходов выделяют налоговые расходы. Под налоговыми расходами понимаются выпадающие доходы бюджетов бюджетной системы Российской Федерации, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, предусмотренными в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и (или) целями социально-экономической политики публично-правового образования, не относящимися к государственным (муниципальным) программам. [1]

Формами налоговых расходов могут быть:

-

Налоговые вычеты, которые представляют собой расходы, которые могут быть вычтены из облагаемого налогом дохода. Например, проценты, выплачиваемые по ипотечным кредитам дома (с учетом определенных ограничений), могут быть вычтены из налогооблагаемого дохода. -

Льготные ставки, которые применяются к определенным видам доходов, таким как прирост капитала и дивиденды. -

Налоговые скидки, которые вычитаются из общей суммы налоговых обязательств налогоплательщика. Например, предприятия могут требовать налоговые льготы для инвестиций в гибридные системы солнечного освещения. -

Исключения, которые уменьшают сумму общего дохода, подлежащего налогообложению. Единственным крупнейшим налоговым расходом является исключение из налогооблагаемого дохода платежей по медицинскому страхованию, осуществляемых работодателями от имени своих работников.

Налоговые расходы часто называют «скрытыми расходами», поскольку законодатели используют налоговый кодекс для направления субсидий конкретным группам и видам деятельности. Политики также используют налоговые расходы для влияния на поведение потребителей и бизнеса. Например, вычет процентов по ипотечным кредитам побуждает налогоплательщиков покупать жилье вместо сдачи в аренду. Аналогичным образом, амортизационные отчисления для предприятий стимулируют новые закупки оборудования. Кроме того, поскольку налоговые расходы субсидируют «предпочтительные»

виды деятельности, они могут искажать экономические решения таким образом, чтобы снизить производительность нашей экономики.

Налоговые расходы обычно получают меньше контроля, чем программы расходов. Большинство из них не нуждаются в ежегодном рассмотрении и утверждении и поэтому часто остаются на месте в течение многих лет. Имея мало возможностей для анализа и рассмотрения, их сложнее контролировать, и они менее прозрачны, чем программы расходов по статьям. Многие налоговые расходы также более ценны для людей с более высокими предельными налоговыми ставками, поэтому выгоды от налоговых расходов часто сводятся к тем, у кого более высокие доходы.

2. Понятие эффективности бюджетных расходов, методики и критерии ее оценки

2.1 Эффективность бюджетных расходов и методики ее оценки

На сегодняшний день понятие «эффективность» широко используется в различных сферах нашей жизнедеятельности. Можно оценить эффективность деятельности ГРБС, различных министерств, оценить эффективность работы отдельного должностного лица, отрасли и много другого. Однако нас интересует оценка эффективности расходов бюджета.

Эффективность можно рассматривать как операционную концепцию, отражающую представление о соотношении расходов, расходов и качества, при котором поддерживается наилучшая достижимая взаимосвязь между фактической инфраструктурой и предоставленными услугами и потенциалом, который может быть предоставлен.

Также понятие «эффективность» можно рассмотреть с точки зрения принципа эффективности использования бюджетных средств, определенного в Бюджетном кодексе Российской Федерации: «Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности)».[1]

Таким образом, определение термина «эффективность» больше сориентировано на экономность и соответствует современным тенденциям развития экономики России.

Вопрос оценки эффективности расходов бюджета всегда был актуальным и для решения этого вопроса Министерство Финансов Российской Федерации совместно со Счетной палатой 30 июня 2014 г. утвердило «Критерии и методику оценки эффективности бюджетных расходов с учетом особенностей, определенных видом расходов». В рамках данной методики оценка осуществляется в определенных направлениях:

- определения эффективности бюджетных расходов, которые направлены на реализацию госпрограмм и непрограммной части бюджетных расходов;

- определения эффективности бюджетных расходов, которые направлены на выполнение мероприятий;

- определения эффективности видов бюджетных расходов.

Рассмотрим более подробно определение эффективности расходов бюджета

, направленных на реализацию государственных программ.

Для того, чтобы оценить эффективность бюджетных расходов Правительством Российской Федерации разрабатывается специальная методика. Такая методика называется «интегральная». Изложение методики с учетом особенностей, определенных видом расходов, содержится в Постановление Правительства РФ от 2 августа 2010г. «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ в Российской Федерации», а также «Методические указания по разработке и реализации государственных программ Российской Федерации». [3] В данных документах представлены условия для оценки, за которые отвечает ответственный исполнитель программы. В обязанности ответственного исполнителя входит оценка эффективности программы, а также разработка методики для своего субъекта с целью улучшения показателей эффективности данных программ.

Целью интегральной методики является формирование условий для совершенствования комплексной системы оценки эффективности бюджетных расходов, которая будет объединять отдельно действующие элементы и направления такой оценки и обеспечивать детальный анализ непосредственных, итоговых и косвенных результатов использования бюджетных средств.

В Новосибирской области оценка эффективности реализации государственных программ в 2020 году совершалась в соответствии с методикой оценки эффективности, утвержденной Приказом Министерства экономического развития Новосибирской области от 30.06.2020 № 70 «О внесении изменений в приказ министерства экономического развития Новосибирской области от 29.12.2017 № 154 «Об утверждении методических указаний по разработке и реализации государственных программ Новосибирской области». В соответствии с данной методикой реализация государственной программы, подпрограммы или мероприятий, направленных на реализацию программы считается результативной, если рассчитанное значение показателя интегральной оценки R ≥ 0,8, недостаточно эффективной 0,5≤ R < 0,8, неэффективной, если значение меньше 0,5. [8]

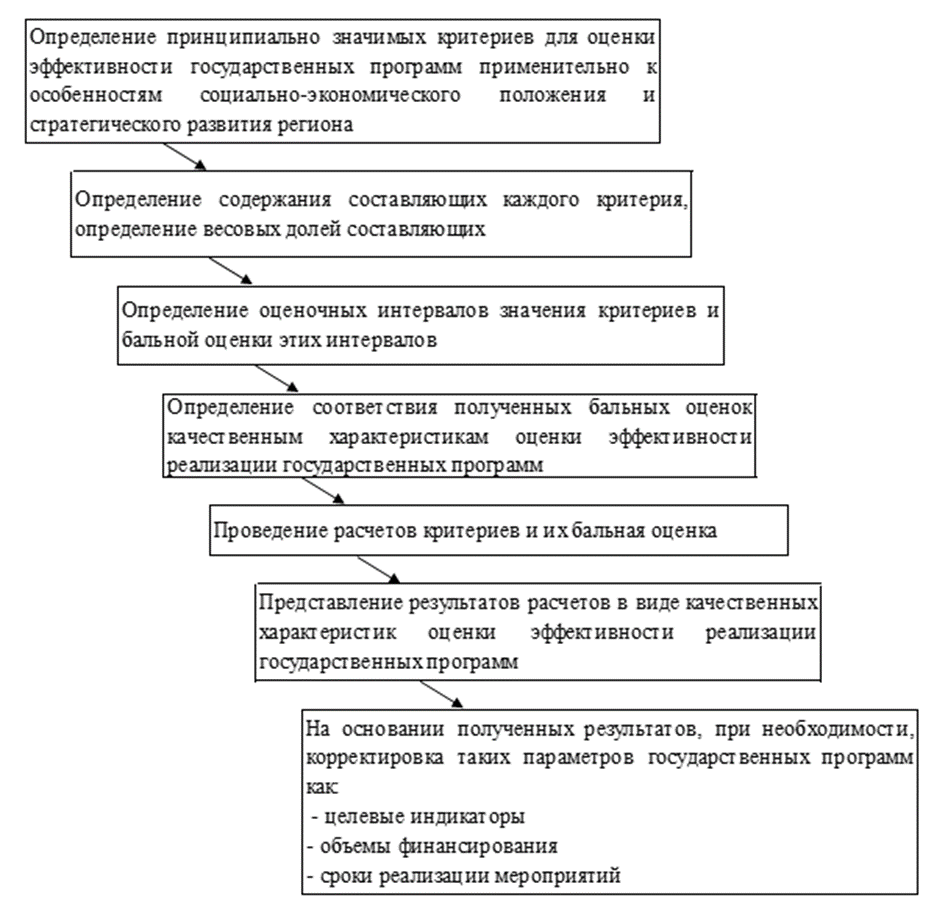

По мимо утвержденной законом интегральной методики, коллективом авторов Сибирского института управления – филиала Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации в городе Новосибирске была разработана «Бальная методика оценки эффективности государственных программ».

6

В соответствие с этой методикой были обозначены этапы мониторинга реализации государственных программ и порядок осуществления оценки, представленные на рисунке 3.1.

Рис. 3.1. Этапы мониторинга реализации государственных программ

*Составлено по данным: [14]

Авторы утверждают, что преимуществом разработанной ими методики является то, что она позволяет не только оценить уровень финансового обеспечения и достижения целевых индикаторов, но и отражает качество управления реализацией программы и уровень удовлетворенности населения ее результатами, что является важным для целей оценки эффективности.