Файл: Курсовая работа по дисциплине Учет и анализ (финансовый учет, управленческий учет, финансовый анализ) тема Учет материальнопроизводственных запасов и анализ использования материальных ресурсов.doc

Добавлен: 26.10.2023

Просмотров: 217

Скачиваний: 4

СОДЕРЖАНИЕ

1 Теоретико-методические аспекты по учету материально-производственных запасов

1.1 Понятийный аппарат, особенности и классификация материально - производственных запасов

1.2 Документальное оформление операций по движению материально-производственных запасов

1.3 Методика бухгалтерского учета жизненного цикла материально-производственных запасов предприятия

2 ОРГАНИЗАЦИЯ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ НА ОБЪЕКТЕ ИССЛЕДОВАНИЯ

2.1 Характеристика финансово-хозяйственной деятельности исследуемого предприятия

2.2 Инвентаризация материально-производственных запасов на складе в ООО "Робин Плюс"

3 ФИНАНСОВЫЙ УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

3.1 Анализ обеспеченности материальными ресурсами в ООО "Робин Плюс"

3.2 Синтетический и аналитический учет материально-производственных запасов в ООО "Робин Плюс"

Развитые средства администрирования:

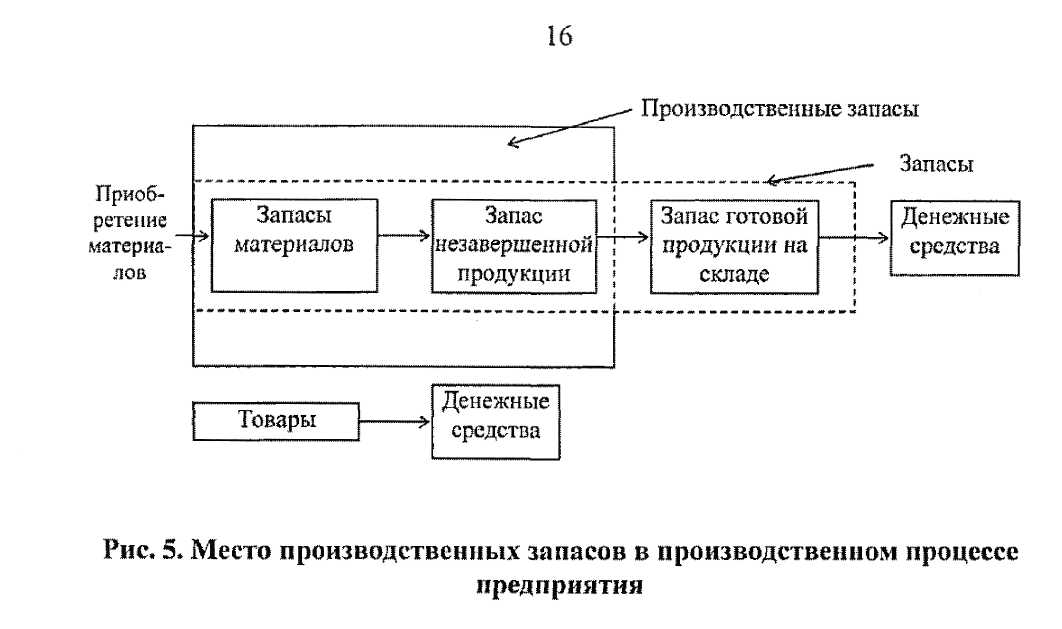

Таким образом, основное назначение производственных запасов - это обеспечение нормального хода производственного процесса: обеспечение непрерывности, равномерности и ритмичности производства. Место производственных запасов в производственном процессе представлено на рисунке 1.2.

Такой подход к определению производственных запасов, по нашему мнению, исключает из их состава готовую продукцию и товары. Готовая продукция, заделы, полуфабрикаты и товары к производственным запасам могут быть отнесены условно в силу одинаковых способов перемещения, регулирования и хранения.

Рисунок 1.2 - Место производственных запасов в производственном процессе предприятия

В настоящее время впроцессе деятельности предприятия для отнесения объектов учета к тому или иному элементу требуется осуществлять проверку их соответствия общему критерию, отражающему конкретность сложившихся условий. Таким критерием выступает признание, то есть включение объектов учета в финансовую отчетность в виде элементов в конкретной ситуации. Признание объектов учета происходит, если "существует вероятность, что любая экономическая выгода, ассоциируемая с ним, будет получена или утрачена компанией, и объект имеет стоимость или оценку, которая может быть надежно измерена" [13, с. 84].

Аспект признания элемента финансовой отчетности более тесно связан со степенью неопределенности условий, в которых работает предприятие (как внутренних, так и внешних), чем аспект отнесения учетного объекта к одному из классов элементов. Даже в промышленно развитых странах наблюдается неопределенность внешних и внутренних условий работы предприятий, а в развивающихся - она многократно возрастает. Так, момент признания элементов финансовой отчетности становится зоной повышенного риска в отечественной системе учета [17, с.39].

Понятие признания элементов отчетности и требование проведения процедуры признания введено национальными стандартами ПБУ 9/99 и ПБУ 10/99 только в отношении доходов и расходов, По остальным элементам российские правила учета и составления отчетности не требуют проведения процедуры признания, что отрицательно сказывается на достоверности отчетности. Как показывает практика, при трансформации российской отчетности в формат МСФО активы предприятия обычно значительно сокращаются в связи с несоответствием многих из них критериям признания.

1.2 Документальное оформление операций по движению материально-производственных запасов

Оценка материалов для целей бухгалтерского учета, формирования показателей бухгалтерской (финансовой) отчетности и, соответственно, аналитических показателей подразделяется по способам и зависит от того, к какой классификационной группе и на какой стадии обращения они находятся.

При этом основную роль играет регламент законодательно-нормативной базы, предопределяющей учет материалов, а также содержание принятой организацией учетной политики, где, согласно п. 27 ПБУ 5/01 «Учет материалов» должна быть раскрыта информация не только о способах оценки МПЗ по их группам (видам), но и о последствиях изменений данных способов [12].

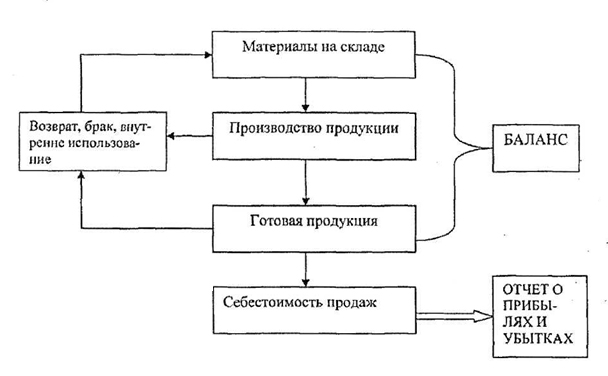

Материально-производственные запасы, как было отмечено выше, можно представить как последовательную цепочку преобразования вещественной формы от материалов на стадии складирования до стадии признания продукции реализованной (рисунок 3). При этом происходит последовательное приращение стоимости при переходе продукта, носителя материальных затрат, от одной стадии процесса производства до другой стадии.

Достоверная оценка материалов влияет на формирование показателей бухгалтерской финансовой отчетности (баланса и отчета о прибылях и убытках), влияет на расчет аналитических показателей по их данным и формирование мнения у пользователей отчетности [11].

Рисунок 1.3 - Отражение движения материалов в процессе производства в учета и отчетности

Необходимо различать правила оценки применительно к каждом группе материалов по стадиям их движения:

1. материально-производственные запасы на стадии складирования -оценка при принятии к учету (приобретении) и отпуске со склада, а также последующая оценка на возможное снижение стоимости;

2. материально-производственные запасы на стадии непосредственно производства - оценка незавершенного производства и выпускаемой продукции определяется в соответствии с правилами признания расходов на производство продукции, предопределенных ПВУ 10/99 «Расходы организации» [15] и другими учетными стандартами. Зависит от выбора метода учета затрат на производство и калькулирования;

3. материально-производственные запасы как конечный результат производственного процесса - готовая продукция - принимают к учету в зависимости от выбранного метода учета расходов на производство продукции, а при отгрузке покупателям (с признанием реализации или отражением от товаров, отгруженных покупателю) выбор способа оценки предопределен ПБУ 5/01 [12].

Для каждого вида материалов, рассматриваемых как предназначенных для участия в производственном процессе как средства или предметы труда, действует особый порядок оценки, имеющий свою систему регламентации со стороны нормативных актов, ограничивающих вариантность способов и порядка оценки (таблица 1.1).

Таблица 1.1 - Система нормативного регулирования оценки материалов производственных организаций

| Вид материалов | Нормативный акт, регламентирующий порядок оценки МПЗ |

| Сырье и материалы | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ПБУ 5/01 «Учет материалов» Методические указания по бухгалтерскому учету материалов |

| Инвентарь и хоз. принадлежности | Методические указания по бухгалтерскому учету материалов |

| Спец. одежда и спец. оснастка | Методические указания по бухгалтерскому учету специального оборудования и специальной одежды |

| «Малоценные» активы | Не рассмотрено в ПБУ 5/01 |

| Незавершенное производство | |

| Готовая продукция | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ПБУ 5/01 «Учет материалов» Методические указания по бухгалтерскому учету материалов |

При разработке учетной политики отечественными организациями в отношении материалов знание данных нормативных актов является обязательным.

Определение себестоимости единицы запасов на каждом этапе производственного процесса является ключом к определению себестоимости реализованной продукции и оценке запасов на конец отчетного периода.

Материально-производственные запасы принимаются к учету на счет 10 «Материалы» по фактической себестоимости [17], что закреплено не только в ПБУ 5/01, но и других национальных и международных стандартах учета и финансовой отчетности,

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности определено в отношении активов, что «оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества)» [8, с. 23].

ПБУ 5/01 содержит аналогичные правила оценки материально— производственных запасов при принятии их к бухгалтерскому учету - оценка приобретенных материалов осуществляется по фактической себестоимости как сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ), Таким образом, на оценку запасов, приобретенных за плату, оказывает влияние выбор системы налогообложения: если предприятие применяет специальные режимы налогообложения, или имеет освобождение от уплаты НДС, то стоимость запасов будет выше, так как признание в этом случае возмещаемых налогов невозможно [11, с. 86].

Материальные ценности, полученные безвозмездно от других организаций, принимаются к учету в фактической оценке, формирующей рыночную цену.

Запасы, приобретаемые в порядке товарообменной операции, на дату оприходования учитываются с учетом стоимости обмениваемого имущества, по которой оно было отражено в балансе у этой организации.

Материалы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, учитываются за балансом в оценке, предусмотренной в договоре.

В том случае, когда товарно-материальные ценности приобретены в иностранной валюте, оценка их производится в рублях путем пересчета данной валюты по курсу ЦБ РФ, действующему на дату принятия на баланс этих ценностей по договору, что соответствует требованиям ПБУ 3/2006 [10].

На основании данных таблиц 1.2-1.3 закономерен вывод, что порядок формирования фактической себестоимости приобретенных материалов, рассмотренный в международных и национальных стандартах учета и отчетности, имеет много общего при различной степени детализации статей расходов.