Файл: Отчет по преддипломной практике Студент Шульга Е. В. Преподаватель Коровкина Н. И.docx

Добавлен: 08.11.2023

Просмотров: 582

Скачиваний: 5

СОДЕРЖАНИЕ

Введение 3

1 Анализ производительности труда в ООО «Анкор» 4

1.1 Технико-экономическая характеристика предприятия ООО «Анкор» 4

2 Разработка мероприятий по повышению производительности труда на предприятии ООО «Анкор» 22

2.1 Мероприятия по повышению производительности труда на предприятии ООО «Анкор» 22

Служба контроллинга готовит информацию и предоставляет ее высшему руководящему составу предприятия (генеральному директору, заместителю директора по экономике), поэтому она должна подчиняться напрямую генеральному директору или заместителю директора по экономике, которому в свою очередь подчинены непосредственно главный бухгалтер, начальники финансового и планово-экономического отделов, начальник службы сбыта. Это позволяет службе контроллинга быть независимой от других начальников других финансово-экономических служб. 29

Заключение 36

Список использованных источников 37

Введение

В условиях современной действительности, в виду мирового экономического кризиса, особо актуальной остается тема, затрагивающая производственные отношения. Так для успешного функционирования предприятия в любой отрасли важно уделять максимум внимания таким аспектам деятельности как факторы и ресурсы производительности труда. Повышение производительности труда является в настоящее время необходимым условием развития любого предприятия. Опыт передовых промышленно развитых стран показывает, что эффективное управление производительностью труда является одним из основных факторов, позволяющих выстоять в период спада производства и перейти к экономическому подъему. Это касается и любого предприятия, которое желает успешно работать в условиях рынка. Для этого оно должно организовать у себя современное управление производством на высоком профессиональном уровне.Следует заметить, что актуальность повышения производительности труда на предприятии затронула одним из первых рынок организаций, производящих автомобильную продукцию. Учитывая усиление конкуренции в данной области в виду внедрения на рынок новых организаций, целесообразно повышать конкурентоспособность продукции с помощью повышения производительности труда. Цель преддипломной практики – проанализировать производительность труда на предприятии ООО «Анкор» и предложить пути ее повышения.Объект исследования – предприятие ООО «Анкор».

1 Анализ производительности труда в ООО «Анкор»

1.1 Технико-экономическая характеристика предприятия ООО «Анкор»

ООО «Анкор» - одно из самых современных предприятий автомобильной отрасли России. ООО «Анкор» создано в 2002 году.В январе 2002 года в городской администрации был зарегистрирован устав ООО «Анкор». A в следующем году первая партия его продукции уже отправилась на конвейер главного делового партнера предприятия – Автотор Холдинг. C тех пор коллектив «Анкор» ни разу не подвел своего «большого брата». Ежегодно подтверждался полученный от него статус надежного поставщика.C 2008 года при поддержке учредителя - ОАО «Тяжмаш» - на ООО «Анкор» началось техническое перевооружение, которое продолжается и по сей день. Детали валов, выпускаемые ООО «Анкор», изготавливаются на новом импортном оборудовании. Изменена технология сборки, доводки и балансирования. Все это позволяет выпускать качественные, востребованные рынком изделия.У ООО «Анкор» есть перспектива, связанная с возможным выпуском деталей на автомобили «ГАЗель» и тракторы «Белорус». ОАО «Тяжмаш» подписало контракт на приобретение для ООО «Анкор» японского оборудования. Во всех автомобилях классического и полноприводного ряда ОАО «АВТОВАЗ» используются только запчасти ВАЗ от ООО «Анкор».ООО «Анкор» является юридическим лицом, имеет свою печать, расчетный счет в ПАО Сбербанк России. Полный адрес предприятия: Российская Федерация, 125284, Московская область, г. Москва, ул. Беговая, 30. В настоящее время на ООО «Анкор» производят кардоный вал для автомобилей «Классика» 2105-2200012 (от 25000 до 30000 в месяц, в среднем – 28500), передний и задний валы 21211-2202112, 21211-2203012 (от 17000 до 20000, в среднем – 18000 в месяц).ООО «Анкор» занимает устойчивое положение и расширяет свою деятельность на внутреннем рынке в автомобильной отрасли. В последние годы предприятие расширило ассортимент, производя кардоные валы не только для «классических» автомобилей, но и для

новых марок автомобилей, выпускаемых «АвтоВАЗом», и автомобилей специального назначения.

Среди его клиентов и партнёров такие предприятия, как ОАО «АвтоВАЗ», АО «GM-АвтоВАЗ», ОАО «ИЖМАШАВТО», ООО «Алев-ЛАДА», ООО «ЛАДА-ТУЛ», ООО «Волгапроммаркет», ОАО «Бронто», АО «САТОЛ», ООО «КАЗ», ООО «Херсонский автосборочный завод», ДП «АМ-Импекс», ООО «ЭЛЕКС-ПОЛЮС», автосборочные заводы Эквадора, Уругвая, Египта и др.

В 2004 г. предприятие получило сертификат, удостоверяющий, что ООО «Анкор» разработало и внедрило систему качества, соответствующую требованиям МС ИСО 9001:2000. Также в 2004 г. ООО «Анкор» органом сертификации TUV CERT TUV Thuringen e. V. выдан сертификат, удостоверяющий, что ООО «Анкор» при производстве кардоных валов для заднеприводных, полноприводных и специальных автомобилей внедрило и применяет систему менеджмента качества.

Качество и надёжность продукции ООО «Анкор», стабильность работы предприятия высоко оценены потребителями, поэтому в 2003 г. вручены благодарственные письма от ОАО «АвтоВАЗ» и ОАО «ИЖМАШАВТО».

Координация деятельности всех участков производственного цикла предприятия и управление ими осуществляется с помощью автоматизированной системы управления производством, оснащенной современной электронно-вычислительной техникой.

Управление ООО «Анкор» осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

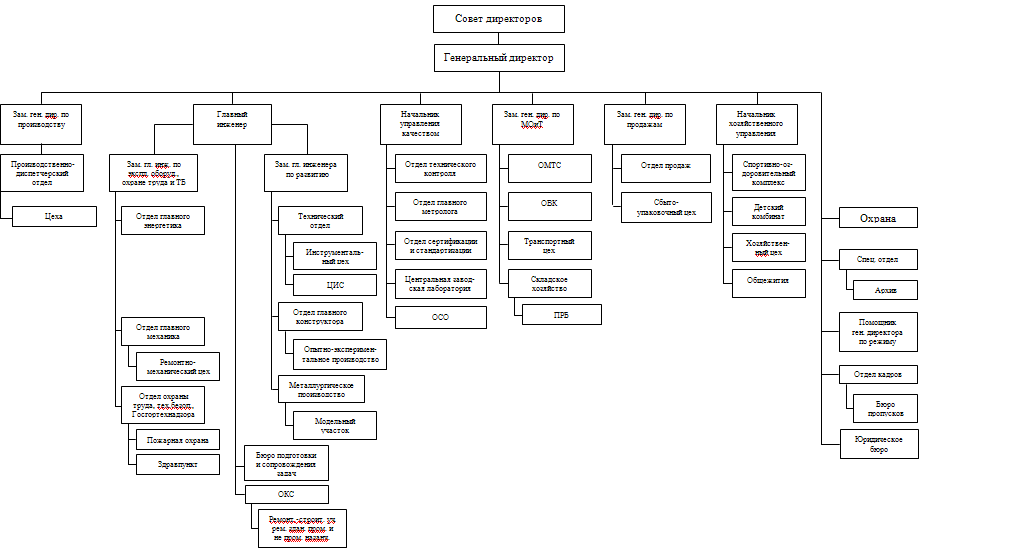

Управление предприятием осуществляется на базе организационной структуры, которая включает в себя подразделения, необходимые для обеспечения процесса производства автомобильной продукции и выполнения основных функций деятельности предприятия.

Рисунок 1 – Организационная структура предприятия

Система связей между подразделениями относится к линейно-функциональному типу. Решения, подготовленные функциональными подразделениями, рассматриваются и утверждаются линейным руководителем, который передает их подчиненным подразделениям.

Собственник ООО «Анкор» реализует свои права по управлению предприятием через уполномоченный им орган, которым является Совет директоров.

Совет директоров вырабатывает общее направление экономического и социального развития предприятия, устанавливает порядок распределения чистой прибыли, принимает решение о выпуске ценных бумаг по представлению руководителя предприятия, о покупке ценных бумаг других предприятий, решает вопросы

создания и прекращения деятельности филиалов, дочерних предприятий и других обособленных подразделений, а также решает другие хозяйственно-экономические вопросы, предусмотренные Уставом.

Для решения вопросов оперативной деятельности предприятия, Советом директоров назначается генеральный директор. Генеральный директор организует и координирует работу производственных, технических, коммерческих финансовых и хозяйственных служб предприятия; представляет предприятие во всех учреждениях и организациях; распоряжается имуществом предприятия; заключает договора; издает приказы по предприятию; открывает в банках счета; в соответствии с трудовым законодательством осуществляет прием и увольнение работников, а также проводит другие виды деятельности, определенные Уставом предприятия.

Линейно-функциональная схема построения является оптимальной и эффективной.

Важную роль в обеспечении повышения эффективности производства играет технико-экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования.

Технико-экономический анализ имеет дело с хозяйственными процессами предприятий, объединений, других подразделений и конечными производственно-финансовыми результатами их деятельности. Экономика предприятий изучается при этом не только в динамике, но и в статике.

ТЭА позволяет выявить хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, он отражает, как правило, действия экономических законов. Также предметом технико-экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате воздействия субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется самое пристальное внимание.

Технико-экономический анализ деятельности предприятия включает:

-

анализ объема, ассортимента и реализации продукции; -

анализ трудовых показателей; -

анализ себестоимости продукции; -

анализ прибыли.

| Показатели | Года | Изменения 2021/2020 | Изменения 2022/2021 | ||||||

| 2020 | 2021 | 2022 | +/- | % | +/- | % | |||

| Прибыль от продаж, тыс. руб. | 13756 | -4383 | 31404 | -18139 | -31,86 | 35787 | -716,50 | ||

| Проценты к уплате, тыс. руб. | 4955 | 10095 | 5198 | 5140 | 203,73 | -4897 | 51,49 | ||

| Прочие доходы, тыс. руб. | 4032 | 13456 | 23135 | 9424 | 333,73 | 9679 | 171,93 | ||

| Прочие расходы, тыс. руб. | 4493 | 11821 | 20061 | 7328 | 263,10 | 8240 | 169,71 | ||

| Прибыль до налогообложения, тыс. руб. | 8340 | -12843 | 29280 | -21183 | -153,99 | 42123 | -227,98 | ||

| Текущий налог на прибыль, тыс. руб. | 2981 | 0 | 4616 | -2981 | 0,00 | 4616 | 100,00 | ||

| Пени по налогам и потери прошлых лет, тыс. руб. | 1191 | 16476 | 448 | 15285 | 1383,38 | -16028 | 2,72 | ||

| Чистая прибыль, тыс. руб. | 4168 | -29319 | 24216 | -33487 | -703,43 | 53535 | -82,59 | ||