Файл: Порядок проведения инвентаризации материальнопроизводственных запасов.docx

Добавлен: 09.11.2023

Просмотров: 2025

Скачиваний: 10

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 Основы бухгалтерского учета материально-производственных запасов, их понятие и структура

1.2 Анализ материально-производственных запасов: сущность, методики и этапы проведения

2.1 Организационно-экономическая характеристика организации

2.4 Совершенствование порядка учета и анализа материально-

, оприходованные как неисправимый брак.

Возникают такие ситуации, как порча материальных ценностей. В этом случае они предназначаются для перепродажи и учитываются, как товары или могут быть списаны организацией. А материальные ценности, полученные в связи со списанием товаров, приходуются по стоимости их возможного использования. Проводки, используемые для отражения порчи материальных ценностей, представлены в таблице 2.3.

Таблица 2.3 – Проводки, используемые для отражения порчи материальных ценностей

Если в результате инвентаризации были выявлены излишки материалов, они приходуются по рыночной стоимости.

Существующая на предприятии система записей внутри счета 10 по признаку субсчетов контролирует динамику материалов, принадлежащих организации.

Отпуск материалов на нужды производства со складов организации или в связи с продажей товаров (готовой продукции) отражается по дебету счетов учета производственных затрат или расходов на продажу. Отражение в бухгалтерском учете израсходованных запасов производится на основании лимитно-заборных карт (форма № М-8), требований на отпуск материалов со складов, материальных отчетов производственных подразделений в оценке, определенной в учетной политике организации.

Расход материалов на производственные нужды организации (расходы на продажу) отражаются по кредиту счета 10 «Материалы» в корреспонденции с дебетом соответствующих счетов учета затрат на производство (расходов на продажу).

Дебет 20, 23, 25, 44 – Кредит 10 «Материалы» - отпущены материалы в производство или на общепроизводственные и общехозяйственные нужды, в связи с продажами продукции (работ, услуг).

В случае, если были выявлены недостачи или порчи материалов, по кредиту счета 10 «Материалы» отражается фактическая себестоимость недостающих или полностью испорченных материалов, а также сумма потерь. Указанные суммы переносятся в дебет счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем по кредиту счета 94 отражается списание:

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета издержек производства и обращения недостающие, похищенные или испорченные ценности списываются по их фактической себестоимости.

Дебет 94 – Кредит 10 «Материалы» - отражены выявленные недостачи или потери при порче материалов. Стоимость материальных ценностей, утраченных в результате стихийных бедствий, списывается в сумме фактической себестоимости этих материалов в дебет счета 99.

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. С помощью современной электронно-вычислительной техники и иных технических средств связи предоставляется информация высшему уровню управления о положении и деятельности фирмы, а также происходит взаимный обмен информацией между всеми взаимосвязанными подразделениями предприятия.

ООО Компания «Некст» использует такое информационное обеспечение, как программы серии 1С.

Программа «1С: Предприятие» используется в качестве средства автоматизации деятельности организаций или частных лиц. Её можно установить на любом современном компьютере. 1С является программой, способствующей значительно облегчить работу предприятия, за счет автоматизации учета.

Данная программа моментально производит все необходимые расчеты в ООО Компании «Некст», тем самым позволяет значительно сократить влияние человеческого фактора. 1C - это программа, которая удобно, компактно, а главное надежно хранит всею документацию. С её помощью использовать информацию значительно удобнее. 1С – это нужная программа, который сделает бухгалтерию надежной и открытой.

Учет материалов в ООО Компания «Некст» ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов, представленных на рисунке 2.3.

Рисунок 2.3 – Счет 10 с субсчетами в плане счетов

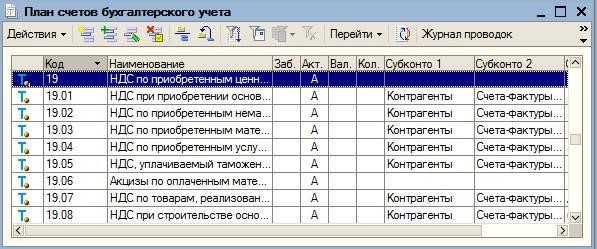

НДС по приобретенным материальным ценностям ведется на специальных субсчетах счета 19, представленных на рисунке 2.4.

Рисунок 2.4 – Счет 19 с субсчетами в плане счетов

Чтобы организовать аналитический учет материалов используются субконто вида «Номенклатура» и «Склады (места хранения)».

Справочник «Номенклатура» является многоуровневым, т.е. для удобства поиска отдельные материалы могут быть объединены в группы по видам материалов.

В справочнике «Номенклатура» находятся группы: возвратная тара, материалы, продукция, товары и др.

При значительной номенклатуре определенного вида для нее могут быть открыты подчиненные группы.

Справочник «Номенклатура» не подчинен другим справочникам.

В ООО Компания «Некст» имеется устоявшаяся номенклатура материалов, и данные об этих объектах учета введены в справочники заранее, до ввода хозяйственных операций.

Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов.

Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения МПЗ (складов). Каждый элемент описывается несколькими реквизитами «Код», «Наименование», «Вид склада», «Тип цен».

При работе с документами и вводе операций корректировать справочник «Склады (места хранения)» невозможно. В этой связи при необходимости обновления информации данного справочника он снова открывается из меню программы «Основная деятельность» и выполняются необходимые действия по корректировки информации.

Но в ООО Компания «Некст» отсутствует программное обеспечение для анализа материально-производственных запасов.

Так как для учета МПЗ на предприятии велика важность их анализа, я рекомендую купить такую программу.

Проанализировав множество предложений программных продуктов для управления запасами, я выбрала наиболее подходящую для ООО Компании «Некст».

Stock-solver– это система управления запасами для производственных и торговых, как оптовых так и розничных компаний, с учётом типов номенклатур, условий работы с поставщиками и конфигурации цепи поставок.

Прогнозирование и расчёт оптимального уровня запаса подбирается индивидуально для каждого предприятия с учётом особенностей товародвижения.

Учитывает грузовместимость транспортных средств, включая алгоритм укладки грузов, транзитную норму, установленную поставщиком, ограничения склада, где они размещаются, и финансовые ограничения компании.

Стоимость программы с внедрением, включающим очистку входных данных, от 150 000 рублей.

Эффект от внедрения системы Stock-solver:

Плюсом данной программы является то, что ее модель строится на базе 1С.

Подводя итог, можно с уверенностью сказать, что динамика и структура материальных ресурсов – значимая составляющая производственного процесса организации.

Результаты подобного анализа позволяют улучшить состав и скоординировать движение материалов. На основе полученных результатов делаются рекомендации по рационализации применения ограниченных материальных ресурсов предприятия. А информационное обеспечение в данном вопросе позволяет провести анализ гораздо быстрее и получить наиболее точные данные о состоянии материально-производственных запасов.

Возникают такие ситуации, как порча материальных ценностей. В этом случае они предназначаются для перепродажи и учитываются, как товары или могут быть списаны организацией. А материальные ценности, полученные в связи со списанием товаров, приходуются по стоимости их возможного использования. Проводки, используемые для отражения порчи материальных ценностей, представлены в таблице 2.3.

Таблица 2.3 – Проводки, используемые для отражения порчи материальных ценностей

| Дебет, Кредит | Содержание хозяйственной операции | | |

| Дебет 94 «Недостачи и потери от порчи ценностей» – Кредит 41 «Товары»; Дебет 10 «Материалы»– Кредит 94 | оприходованы материалы в результате списания товаров от порчи | | |

| Дебет 10 «Материалы»– Кредит 91 «Прочие доходы» | отражена стоимость материальных ценностей, поступивших в связи с выбытием из хозяйственного оборота средств и не пригодных для дальнейшего использования, а также оприходованы излишки материалов, выявленные при инвентаризации | ||

Если в результате инвентаризации были выявлены излишки материалов, они приходуются по рыночной стоимости.

Существующая на предприятии система записей внутри счета 10 по признаку субсчетов контролирует динамику материалов, принадлежащих организации.

Отпуск материалов на нужды производства со складов организации или в связи с продажей товаров (готовой продукции) отражается по дебету счетов учета производственных затрат или расходов на продажу. Отражение в бухгалтерском учете израсходованных запасов производится на основании лимитно-заборных карт (форма № М-8), требований на отпуск материалов со складов, материальных отчетов производственных подразделений в оценке, определенной в учетной политике организации.

Расход материалов на производственные нужды организации (расходы на продажу) отражаются по кредиту счета 10 «Материалы» в корреспонденции с дебетом соответствующих счетов учета затрат на производство (расходов на продажу).

Дебет 20, 23, 25, 44 – Кредит 10 «Материалы» - отпущены материалы в производство или на общепроизводственные и общехозяйственные нужды, в связи с продажами продукции (работ, услуг).

В случае, если были выявлены недостачи или порчи материалов, по кредиту счета 10 «Материалы» отражается фактическая себестоимость недостающих или полностью испорченных материалов, а также сумма потерь. Указанные суммы переносятся в дебет счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем по кредиту счета 94 отражается списание:

-

Недостач и порчи ценностей в пределах, предусмотренных в договоре величин – на счета по учету материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественного уменьшения, то есть издержек производства, обращения (когда они выявлены при хранении или продаже); -

Недостач ценностей выше норм убыли, потерь от порчи, а также похищенных ценностей - в дебет счета 73 «расчеты с персоналом по прочим операциям», субсчет «расчеты по возмещению материального ущерба»; -

Недостач ценностей выше норм убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач и хищений товарноматериальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, на счет 91 «прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета издержек производства и обращения недостающие, похищенные или испорченные ценности списываются по их фактической себестоимости.

Дебет 94 – Кредит 10 «Материалы» - отражены выявленные недостачи или потери при порче материалов. Стоимость материальных ценностей, утраченных в результате стихийных бедствий, списывается в сумме фактической себестоимости этих материалов в дебет счета 99.

2.3 Информационное обеспечение учета и анализа материально-производственных запасов организации, и их раскрытие в отчетности

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. С помощью современной электронно-вычислительной техники и иных технических средств связи предоставляется информация высшему уровню управления о положении и деятельности фирмы, а также происходит взаимный обмен информацией между всеми взаимосвязанными подразделениями предприятия.

ООО Компания «Некст» использует такое информационное обеспечение, как программы серии 1С.

Программа «1С: Предприятие» используется в качестве средства автоматизации деятельности организаций или частных лиц. Её можно установить на любом современном компьютере. 1С является программой, способствующей значительно облегчить работу предприятия, за счет автоматизации учета.

Данная программа моментально производит все необходимые расчеты в ООО Компании «Некст», тем самым позволяет значительно сократить влияние человеческого фактора. 1C - это программа, которая удобно, компактно, а главное надежно хранит всею документацию. С её помощью использовать информацию значительно удобнее. 1С – это нужная программа, который сделает бухгалтерию надежной и открытой.

Учет материалов в ООО Компания «Некст» ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов, представленных на рисунке 2.3.

Рисунок 2.3 – Счет 10 с субсчетами в плане счетов

НДС по приобретенным материальным ценностям ведется на специальных субсчетах счета 19, представленных на рисунке 2.4.

Рисунок 2.4 – Счет 19 с субсчетами в плане счетов

Чтобы организовать аналитический учет материалов используются субконто вида «Номенклатура» и «Склады (места хранения)».

Справочник «Номенклатура» является многоуровневым, т.е. для удобства поиска отдельные материалы могут быть объединены в группы по видам материалов.

В справочнике «Номенклатура» находятся группы: возвратная тара, материалы, продукция, товары и др.

При значительной номенклатуре определенного вида для нее могут быть открыты подчиненные группы.

Справочник «Номенклатура» не подчинен другим справочникам.

В ООО Компания «Некст» имеется устоявшаяся номенклатура материалов, и данные об этих объектах учета введены в справочники заранее, до ввода хозяйственных операций.

Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов.

Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения МПЗ (складов). Каждый элемент описывается несколькими реквизитами «Код», «Наименование», «Вид склада», «Тип цен».

При работе с документами и вводе операций корректировать справочник «Склады (места хранения)» невозможно. В этой связи при необходимости обновления информации данного справочника он снова открывается из меню программы «Основная деятельность» и выполняются необходимые действия по корректировки информации.

Но в ООО Компания «Некст» отсутствует программное обеспечение для анализа материально-производственных запасов.

Так как для учета МПЗ на предприятии велика важность их анализа, я рекомендую купить такую программу.

Проанализировав множество предложений программных продуктов для управления запасами, я выбрала наиболее подходящую для ООО Компании «Некст».

Stock-solver– это система управления запасами для производственных и торговых, как оптовых так и розничных компаний, с учётом типов номенклатур, условий работы с поставщиками и конфигурации цепи поставок.

Прогнозирование и расчёт оптимального уровня запаса подбирается индивидуально для каждого предприятия с учётом особенностей товародвижения.

Учитывает грузовместимость транспортных средств, включая алгоритм укладки грузов, транзитную норму, установленную поставщиком, ограничения склада, где они размещаются, и финансовые ограничения компании.

Стоимость программы с внедрением, включающим очистку входных данных, от 150 000 рублей.

Эффект от внедрения системы Stock-solver:

-

Увеличение маржинальной прибыли Компании за счёт оптимизации уровня сервиса и сокращение затрат на содержание запаса. -

Высвобождение значительной части оборотных средств за счёт снижения (до оптимального уровня) запаса (≈ в 1,5 –3 раза), ускорение оборачиваемости запаса и денежных средств. -

Раннее выявление потенциальных неликвидов. -

Снижение трудозатрат сотрудников, занимающихся закупками (поставками, логистикой запасов). -

Срок окупаемости – от 1 до 3 месяцев.

Плюсом данной программы является то, что ее модель строится на базе 1С.

Подводя итог, можно с уверенностью сказать, что динамика и структура материальных ресурсов – значимая составляющая производственного процесса организации.

Результаты подобного анализа позволяют улучшить состав и скоординировать движение материалов. На основе полученных результатов делаются рекомендации по рационализации применения ограниченных материальных ресурсов предприятия. А информационное обеспечение в данном вопросе позволяет провести анализ гораздо быстрее и получить наиболее точные данные о состоянии материально-производственных запасов.