Файл: Порядок проведения инвентаризации материальнопроизводственных запасов.docx

Добавлен: 09.11.2023

Просмотров: 2018

Скачиваний: 10

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 Основы бухгалтерского учета материально-производственных запасов, их понятие и структура

1.2 Анализ материально-производственных запасов: сущность, методики и этапы проведения

2.1 Организационно-экономическая характеристика организации

2.4 Совершенствование порядка учета и анализа материально-

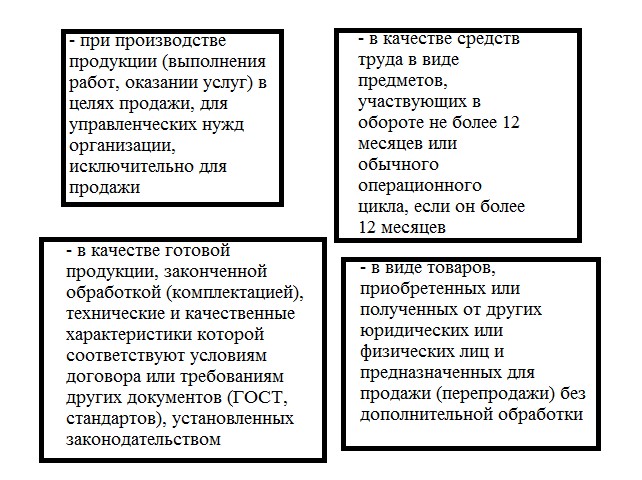

Рисунок 2 – Случаи использования материально-производственных запасов

Материальной основой продукта являются сырье и основные материалы. Сырьем называют продукцию сельского хозяйства и добывающей промышленности. Материалами называют продукцию обрабатывающей (перерабатывающей) промышленности. Номенклатурный номер является единицей учета МПЗ. Он разрабатывается в разрезе каждого наименования или однородных групп запасов.

Материалы являются вещественными элементами, которые приобретаются с целью дальнейшего использования в производственном процессе в качестве предметов труда. Материалы полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость производственной продукции или оказанных услуг.

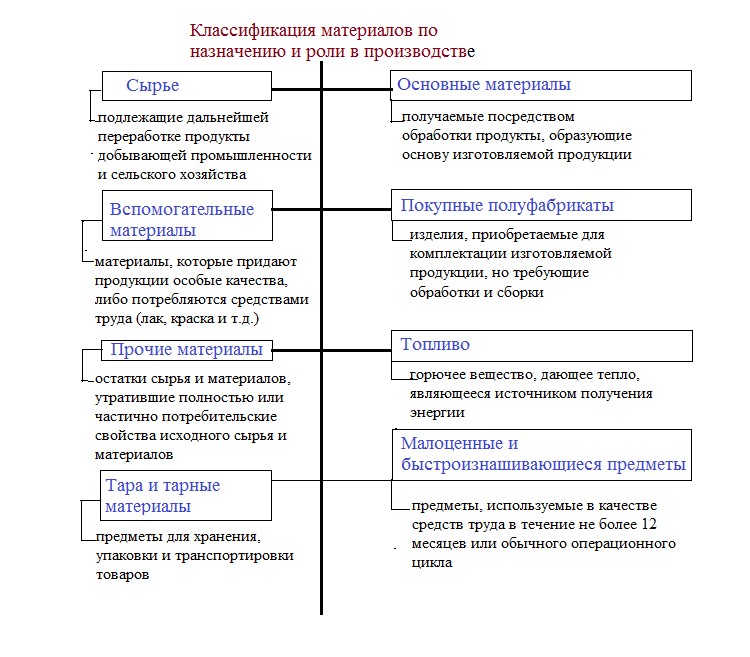

По способу использования и назначения в производственном процессе материалы делятся на виды, представленные на рисунке 3.

Рисунок 3 – Классификация материалов по назначению и роли в производстве

Группа материальных запасов – совокупность материальных запасов со сходными характеристиками, информация о которых раскрывается в бухгалтерской (финансовой) отчетности одним показателем [8].

В соответствии с ФСБУ «Запасы» основными группами материальных запасов являются:

-

предметы, используемые в текущей деятельности субъекта учета в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, предназначенные для обеспечения мер социальной поддержки отдельных категорий граждан в целях осуществления переданных государственных полномочий, установленных законодательством Российской Федерации; -

готовая продукция, биологическая продукция; -

товары для продажи; -

прочие материальные ценности независимо от их стоимости и срока службы, установленные отдельными нормативными правовыми актами Министерства финансов РФ.

Материалы можно условно поделить на:

-

основные; -

вспомогательные.

Данное деление определяется особенностями технологии и организации производства. К группе основных материалов относятся:

-

покупные полуфабрикаты; -

комплектующие изделия; -

производственный инвентарь.

Возвратные отходы – остатки материалов, утратившие полностью или частично потребительские свойства исходного сырья и материалов, которые в дальнейшем можно использовать в качестве сырья для других изделий [9].

Вспомогательные материалы используются для воздействия на сырье и основные материалы и придания продукту определенных потребительских качеств (например, лаки и краски для автомобилей, перец и другие специи в колбасном производстве) или для обслуживания и ухода за орудиями труда и облегчения процесса производства, а также для содействия производственному процессу.

К вспомогательным материалам относятся:

-

горюче-смазочные материалы; -

тара и тарные материалы; -

запасные части.

Топливо (ГСМ) в зависимости от применения подразделяют на технологическое (для технических целей), двигательное (для заправки транспортных средств) и хозяйственное (на отопление рабочих площадей).

Тара предназначена для упаковки, перевозки, хранения материалов и продукции.

Запасные части служат заменой износившихся узлов и деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности – это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла.

В самостоятельные группы выделены продукты труда в виде запасов готовой продукции и товаров, подлежащих продаже или перепродаже без дополнительной обработки. Товары являются частью МПЗ, приобретенной или полученной от других юридических или физических лиц и предназначенной для продажи.

1.2 Порядок документального оформления материально-производственных запасов и их отражения в бухгалтерской отчетности

Все хозяйственные операции, проводимые предприятием, в обязательном порядке должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых и ведётся бухгалтерский учёт.

«В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»» [4] каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы этих документов утверждает руководитель по представлению должностного лица, который ведет бухгалтерский учет [3].

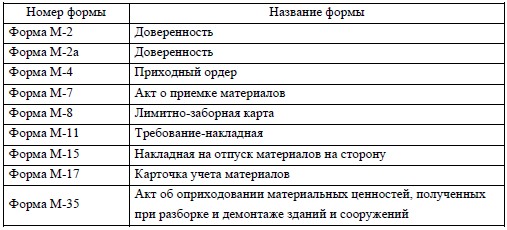

Оформление и учет хозяйственных операций происходит с использованием унифицированных форм первичной отчетности, представленных на рисунке 4. Z

Рисунок 4 – Унифицированные формы первичной отчетности

При приобретении МПЗ в отделы снабжения организаций от поставщиков, поступают документы внешнего оформления: счета-фактуры и платежные требования, а также товаросопроводительные документы (товарнотранспортные накладные (форма № 1-Т)), которые служат основанием для приемки и принятия к бухгалтерскому учету материалов.

Доверенности (формы № М-2 и № М-2а) применяются для того, чтобы сотрудник имел право выступать в качестве доверенного лица организации при получении ценностей, отпускаемых поставщиком. Форму № М-2а применяют организации, которые получают материальные ценности по доверенности в больших объемах и регулярно. Выдается обычно сроком на 15 дней.

Приемка и оприходование поступающих материалов оформляется на складах, при этом обязательно составляется приходный ордер формы № М-4.

Он выписываться на фактически принятое количество материалов.

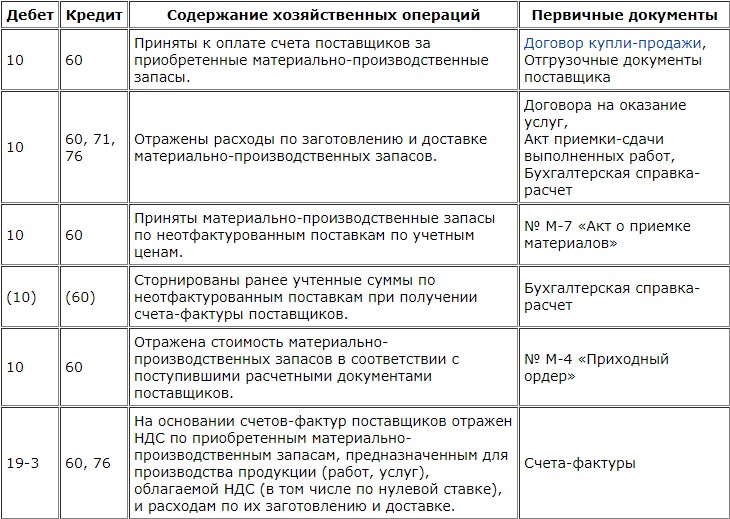

Бухгалтерские проводки по учету приобретения материально-производственных запасов представлены на рисунке 5.

Рисунок 5 – Бухгалтерские проводки по учету приобретения материально-производственных запасов

Безвозмездное получениематериально-производственныхзапасов организацией может произойти в двух случаях, которые предусмотрены Гражданским кодексом РФ.

В первом случае организация может получить основное средство по договору дарения. «В соответствии со статьей 572 ГК РФ» [1] по данному договору одна сторона (даритель) безвозмездно передает другой стороне (одаряемому) вещь в собственность.

Другой случай безвозмездного получения запасов – пожертвование. На основании статьи 582 ГК РФ пожертвованием признается дарение вещи в общеполезных целях. Пожертвования могут производиться гражданам, учреждениям социальной защиты, лечебным, воспитательным, благотворительным, научным и учебным учреждениям, а также другим субъектам гражданского права.

По соглашению продавца и покупателя определяется цена продажи запасов. Материалы продаются по рыночным ценам с учетом их состояния.

Соответствующее подразделение предприятия оформляет продажу запасов, используя выписки накладной на отпуск материалов на сторону, на основании договоров или других документов. Товарно-транспортная накладная оформляется при перевозке грузов автотранспортом.

При отгрузке (отпуске) материалов для продажи оформляется и предъявляется ему к оплате расчетный документ.

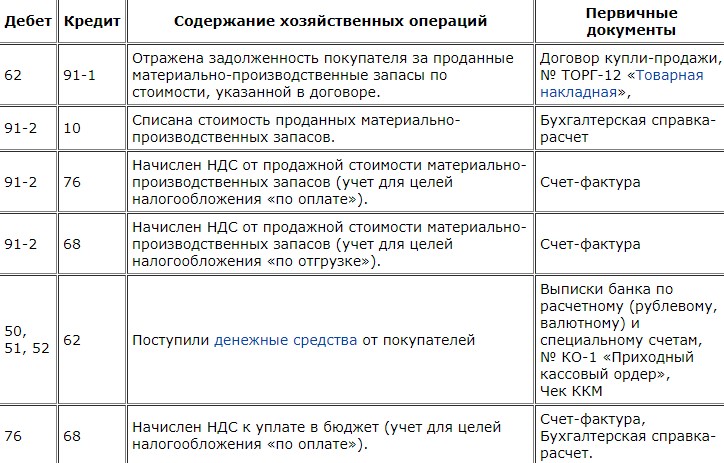

Бухгалтерские проводки по учету продажи материально-производственных запасов представлены на рисунке 6.

Рисунок 6 – Бухгалтерские проводки по учету продажи материально-производственных запасов

Если запасы, которые поступили на склад, не соответствуют по массе, качеству, количеству, заявленным данным в сопроводительных документах, или нарушена целостность упаковки, то в этом случае приём производится комиссией, которая составляет акт о приёмке материалов в двух экземплярах (форма № М-7). Данный акт является юридическим основанием для предъявления претензии поставщику. Такая же форма составляется и при поступлении материалов без сопроводительных документов. При наличии приёмного акта приходный ордер не оформляется.

Материалы, полученные от разборки и демонтажа зданий, приходуются на основании акта – форма № М-35.

Наличие и движение МПЗ ведут в количественном выражении по их наименованиям, видам, размерам в карточках складского учёта материалов (форма № М-17).

В случае наличия у организации нескольких складов инвентаризация должна производиться на каждом из складов одновременно. Также важно отрегулировать контроль за поступлением и выбытием в ходе ревизии материальных ценностей. Идеальный вариант – приостановление выдачи и приемки запасов со складов.

При подготовке к инвентаризации МПЗ составляется опись имущества, проверяются документы и фактическое наличие материалов.

Она производится сплошным методом: все товары и ценности пересчитываются без каких-либо исключений.

Ценности, которые поступили во время инвентаризации запасов на предприятии, приходуются в присутствии комиссии. Факт фиксируется в реестре или товарном отчете, а после документируется в описи «Товарно-материальные ценности, поступившие в ходе инвентаризации».

Объем или вес материалов при проведении инвентаризации МПЗ определяется с помощью технического расчета по данным обмера.

По результатам фактической инвентаризации запасов комиссия заполняет акты и описи. Их различие в том, что опись фиксирует итоги вещественной проверки, акт – документальной инвентаризации.

Если было выявлено расхождение данных и сведений, заполняются сличительные ведомости. В них учитываются пересортица и стоимостные разницы.

Выявленные в ходе инвентаризации недостачи МПЗ, списываются на дату осуществления ревизии.

Основным пунктом использования МПЗ является их отпуск на производство продукции. Это происходит на основе заранее установленных лимитов. «Лимиты устанавливаются в соответствии нормам расхода материалов, который были разработаны соответствующими службами организации, с учетом оставшихся материалов на начало и конец года» [8].

Лимитно-заборные карты являются самыми распространенными расходными документами. Они служат для отпуска материалов, в целях изготовления продукции, текущего контроля за соблюдением лимитов и являются документом, разрешающим их списание со склада. Также по ним ведется учет материалов, которые не были использованы в процессе производства.