Файл: Порядок проведения инвентаризации материальнопроизводственных запасов.docx

Добавлен: 09.11.2023

Просмотров: 2016

Скачиваний: 10

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 Основы бухгалтерского учета материально-производственных запасов, их понятие и структура

1.2 Анализ материально-производственных запасов: сущность, методики и этапы проведения

2.1 Организационно-экономическая характеристика организации

2.4 Совершенствование порядка учета и анализа материально-

| Частное профессиональное образовательное учреждение «ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ» |

Курсовая работа

-

По

МДК 01.01 «Практические основы бухгалтерского учета активов организации»

дисциплине/междисциплинарному курсу

-

Тема:

Порядок проведения инвентаризации материально-производственных запасов

тема работы

-

Выполнил(а) студент(ка)

2

курса, группы

2101-0200

Хлупянец Ксения Алексеевна

фамилия имя отчество

Руководитель работы

ученая степень, звание, фамилия и инициалы руководителя

курсовой работы от Колледжа

-

Рецензия

актуальность, цели, достоинства и недостатки курсовой работы, оценка в баллах

Проверил

Оценка. Подпись руководителя работы

«____» ____________ 20 ___ г.

Пермь 2023

Пермь 2023СОДЕРЖАНИЕ

СОДЕРЖАНИЕ 2

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, ИХ РАСКРЫТИЕ В ОТЧЕТНОСТИ В СООТВЕТСТВИИ С РОССИЙСКИМИ СТАНДАРТАМИ 5

1.1 Основы бухгалтерского учета материально-производственных запасов, их понятие и структура 5

1.2 Порядок документального оформления материально-производственных запасов и их отражения в бухгалтерской отчетности 10

1.2 Анализ материально-производственных запасов: сущность, методики и этапы проведения 17

22

2 ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, ИХ РАСКРЫТИЕ В ОТЧЕТНОСТИ В ООО «НЕКСТ» 23

2.1 Организационно-экономическая характеристика организации 23

2.2 Особенности учета и анализа материально-производственных запасов в организациях по производству безалкогольных напитков 26

2.3 Информационное обеспечение учета и анализа материально-производственных запасов организации, и их раскрытие в отчетности 33

2.4 Совершенствование порядка учета и анализа материально- 37

производственных запасов, их раскрытия в отчетности 37

ЗАКЛЮЧЕНИЕ 43

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 45

ВВЕДЕНИЕ

Материально-производственные запасы (далее - МПЗ) составляют основу ведения хозяйственной деятельности организаций и являются главным звеном в процессе обмена ценностями и результатами функционирования организаций.

Учет приобретения, хранения и использования МПЗ является очень важным аспектом работы на предприятии. При быстрой смене номенклатуры выпускаемой продукции, поставщиков материальных ресурсов и цен на материалы в критериях рыночной экономики учет материальных запасов приобретает еще более весомое значение.

Процесс управления материально-производственными запасами затрудняется их динамичным характером.

Решением данной проблемы является своевременное доведение аналитической информации об обстоятельствах материально-производственных запасов до управленческой системы организации. Чтобы владеть абсолютной информацией о МПЗ, необходим действенный механизм их анализа и учета.

Предметом исследования является система бухгалтерского учета, анализ материально-производственных запасов и раскрытие их в отчетности в соответствии с российскими стандартами.

В качестве объекта исследования выступает ООО «Некст»

Целью курсовой работы является изучение теоретических основ учета, анализа и раскрытия в отчетности материально-производственных запасов, совершенствование порядка учета и анализа материально-производственных запасов, их раскрытия в отчетности.

Для достижения поставленной цели были определены следующие задачи:

-

рассмотреть теоретические основы бухгалтерского учета МПЗ, их понятие и структуру; -

изучить порядок документального оформления МПЗ и их отражения в бухгалтерской отчетности; -

раскрыть сущность методики и этапы проведения анализа материально-производственных запасов; -

рассмотреть организационно-экономическую характеристику организации; -

проанализировать особенности учета и анализа МПЗ в организациях по производству безалкогольных напитков; -

выявить возможности по информационному обеспечению учета и анализа МПЗ, и их раскрытия в отчетности; -

разработать практические рекомендации по порядку учета и анализа МПЗ, их раскрытия в отчетности.

В соответствии с намеченной целью и задачами исследования, были определены следующие методы:

-

анализ; -

изучение документации по учету производственных запасов на предприятии.

Исследованию задач организации учета и анализа материальных запасов на предприятиях посвящены работы большого количества российских и зарубежных исследователей. Существенный вклад в аспекты теории и практики учета МПЗ внесли такие ученые, как: Ю.А. Бабаев, З.С. Туякова, П.С. Безруких, В.Р. Берник, В.В. Ковалев, В.Ф. Палий, и др. Их числа зарубежных исследователей необходимо выделить научные работы таких ученых, как: Ж. Ришар, Дэвид А. Акер, К. Друри, Б. Нидлз и др.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, ИХ РАСКРЫТИЕ В ОТЧЕТНОСТИ В СООТВЕТСТВИИ С РОССИЙСКИМИ СТАНДАРТАМИ

1.1 Основы бухгалтерского учета материально-производственных запасов, их понятие и структура

Понятие «материалы» является обобщенным и включает различные составляющие производства.

Ключевая задача контроля движения материалов состоит в поддержании их оптимального количественного уровня на производстве, так как излишние запасы материалов ведут к иммобилизации средств и дополнительным затратам на их хранение.

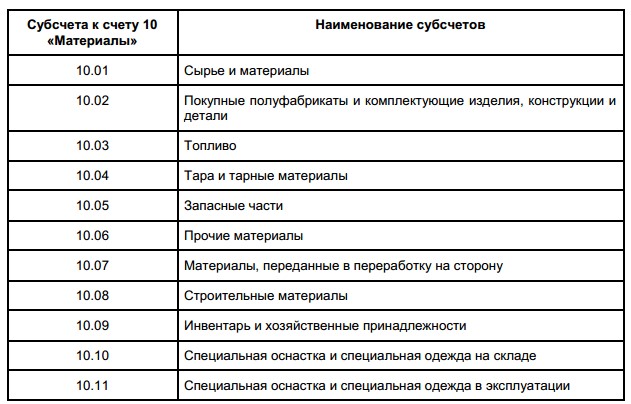

Основными нормативными документами, регулирующими учет материалов, являются ПБУ 5/01, ФСБУ «Запасы», «Методические указания по бухгалтерскому учету материально-производственных запасов» [8]. Материалы условно можно объединить в 11 групп, которые соответствуют названиям субсчетов к счету 10. Группы МПЗ представлены на рисунке 1.

Рисунок 1– Субсчета к счету 10 «Материалы»

Согласно Положения по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01 к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

-

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); -

используемые для управленческих нужд организации; -

предназначенные для продажи [9].

Готовая продукция – материальные ценности, созданные (произведенные) субъектом учета и предназначенные для отчуждения, прошедшие все стадии (фазы, переделы), предусмотренные технологическим процессом, а также укомплектованные изделия, прошедшие испытания и техническую приемку.

В материально-производственные запасы, предназначенные для продажи, включается готовая продукция. Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи [2].

Основными задачами учета материалов являются:

-

обеспечение достоверных данных по заготовке, поступлению и отпуску материалов; -

правильное документальное оформление и своевременное отражение операций по поступлению; -

обеспечение сохранности и контроля за движением и правильным использованием всех материальных ценностей; -

своевременное выявление неиспользуемых материалов, -

подлежащих реализации в установленном порядке; -

получение точных сведений об их остатках, находящихся на складах предприятия; -

соблюдение установленных норм запасов и расходов [3].

Материально-производственные запасы – это часть оборотных активов организации, т.е. часть имущества, используемая в случаях, представленных на рисунке 2.