Добавлен: 09.11.2023

Просмотров: 150

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 . Понятие и формы оплаты труда работников на предприятии

1.1 Сущность экономической категории «оплата труда»

1.2 Формы и методы формирования фонда оплаты платы работников предприятия

Глава 2. Системы оплаты труда работников на предприятии

2.1 Тарифная системы оплаты труда

-

по закону работодатель не может поставить работника перед фактом: «Теперь ты будешь получать часть заработной платы нашей продукцией». Сотрудник сам должен изъявить желание получать оплату в неденежной форме. Для этого он должен написать заявление; -

заработная плата в натуральной форме должна составлять не более 20% от всей месячной оплаты. Остальные 80% следует все же выплатить деньгами; -

выплата заработной платы в натуральной форме должна быть обычной либо желательной в тех отраслях промышленности, видах экономической деятельности или профессиях, где работает человек. К примеру, данные выплаты стали обычными в сельскохозяйственном секторе экономики; -

выплата в натуральной форме подходит для личного потребления работника и его семьи или может принести ему пользу. То есть выплатить обычному человеку заработную плату, к примеру, бочками для хранения зерна будет не слишком логично; -

стоимость товаров, которые выдают в качестве заработной платы, не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности. К примеру, нельзя выдать часть заработной платы куриными яйцами по 150 руб., если в магазинах они продаются по 80 руб. за десяток.

Заработную плату нельзя выплачивать в виде [21]:

-

бонов (кредитных документов); -

купонов; -

долговых обязательств, расписок; -

спиртных напитков; -

наркотических, ядовитых, вредных и других токсических веществ; -

оружия, боеприпасов; -

других предметов с запретом либо ограничением на их свободный оборот в России.

В случае формирования фонда заработной платы на предприятиях используются различные методы [19, c.88]:

-

относительный – рассчитывается отношение между установленных нормативов к реальному объему выпуска продукции, %; -

прироста – при приросте объема производства на какую-либо величину, заработная плата сотрудников возрастает на столько же процентов; -

остаточный – фонд рассчитывается с учетом прибыли, как часть дохода предприятия.

Если для оплаты труда предприятие имеет недостаточно средств, то используются суммы резервного фонда предприятия. Целесообразно создавать фонды развития и поддержки сотрудников, социальные фонды и активы. Чем больше показателей учитывается при формировании фонда оплаты труда, тем рациональнее расходуются средства и тем оптимальнее происходит их распределение внутри коллектива сотрудников.

Оплата труда работников состоит из двух частей [13, c.61]:

-

основная заработная плата. К ней относят плату, начисляемую работникам за отработанное время, количество и качество выполненных работ. Это оплата и премии по сдельным расценкам и тарифным ставкам, окладам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и пр.; -

дополнительная заработная плата. К ней относят выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении и пр.

Таким образом, эффективная система оплаты труда выступает одним из наиважнейших путей к успеху предприятия, именно от нее зависит мотивация персонала, а значит и улучшение финансового состояния всей компании.

Глава 2. Системы оплаты труда работников на предприятии

2.1 Тарифная системы оплаты труда

Различают тарифную и бестарифную системы оплаты труда (см.Приложение 1) [15, с.352].

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференцированная заработной платы работников различных категорий (см. Приложение 2) [15, с.352].

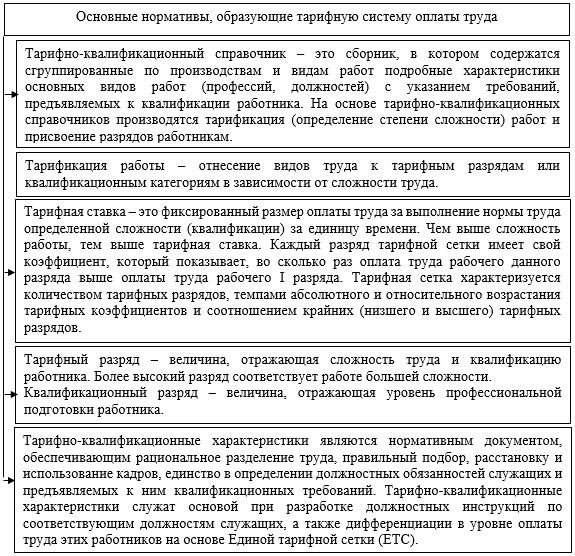

Выделяют следующие основные нормативы, образующие тарифную систему оплаты труда (рис. 3) [15, с.353].

Рисунок 3 – Основные нормативы тарифной системы оплаты труда

Для оплаты труда руководителей, профессионалов, специалистов и технических служащих используются должностные оклады. Их размеры устанавливаются в зависимости от должностей, указанных категорий работников, их квалификации, условий труда, масштабов и сложности производства, объемов и сложности работ.

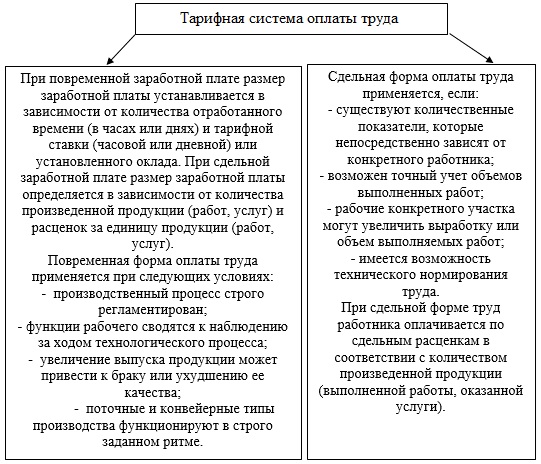

Тарифная система оплаты труда, в свою очередь, делится на сдельную и повременную (рис. 4) [8, c.223].

Рисунок 4 – Сдельная и повременная системы оплаты труда

При сдельной системе оплата труда работника зависит от результатов его работы: количества либо объема произведенной продукции.

Выделяют следующие виды сдельной системы оплаты труда (табл. 1) [21].

Таблица 1 – Виды сдельной системы оплаты труда

| Система оплаты | Оплата |

| Прямая сдельная система оплаты | Заработок зависит от количества оказанных услуг или произведённого товара. Чем больше сделал работник, тем больше заработал. Например, за 200 изготовленных деталей работник получит 20 тыс. руб. |

| Косвенно-сдельная система оплаты | Размер зарплаты работника зависит от результатов труда обслуживаемых им рабочих. Например, зарплата механика на производстве зависит от зарплаты рабочих: они производят детали на станках, которые ремонтирует механик. Чем лучше механик обслуживает станки, тем больше он заработает. |

| Сдельно-прогрессивная система оплаты | За выполненную сверх нормы работу платят больше. Например, за 200 изготовленных деталей работник получит 20 тыс. руб., а за 150 –з 40 тыс. руб. |

| Аккордная система оплаты | Деньги платят за весь объём работы, выполненный в определённые сроки. Например, бригаде строителей заплатят 600 тыс. руб. за построенный за месяц дачный дом. |

Итак, расчет сдельной оплаты труда определяется следующим образом:

Оплата труда работника = количество произведенной продукции либо выполненных работ × сдельную расценку за единицу произведенной продукции либо выполненной работы.

Например, швея сшила 20 юбок. За каждую юбку ей выплатят 5 тыс. руб. Оплата труда швеи составит: 20 × 5 = 100 тыс. руб.

Повременная оплата труда работника зависит от фактического времени, которое он провел за работой. Размер заработной платы также определяется условиями труда и квалификацией работника. Выделяют следующие категории повременной оплаты труда работников (табл.2) [21].

Таблица 2 – Категории повременной оплаты труда работников

| Система оплаты | Оплата |

| Окладная система оплаты | У работника есть ежемесячный оклад. Например, продавец получает 40 тыс. руб. за работу с 8:00 до 17:00. |

| Повременно-премиальная система оплаты | Зарплата сотрудника зависит от фактически отработанного времени, но за качественную работу он получает премию. Например, доставщик еды получает 150 руб. в час. Если он развезет все заказы за месяц без опозданий, он получит премию – 6 тыс. руб. |

| Простая повременная система оплаты | У работника есть почасовая ставка, и он получает деньги за фактически отработанное время вне зависимости от результата. Например, работник магазина получает 100 руб. в час. За месяц смен по 10 часов четыре раза в неделю он заработает 16 тыс. руб. |

Итак, расчет повременной оплаты труда определяется следующим образом [21]:

Оплата труда работника = оклад за месяц / количество рабочих дней в месяце × количество отработанных сотрудником дней.

Например, месячный оклад работника составляет 30 тыс. руб. В феврале 2023 года он брал два дня отпуска за свой счет. Оплата труда работника за месяц составит: 30000 / 18 × 16 = 26 667 руб.

Если у работника почасовая ставка, то оплаты труда будет определяться следующим образом:

Оплата труда работника = часовая ставка × количество отработанных часов.

Например, доставщик еды зарабатывает 150 руб. в час. Он работал по 10 часов пять дней в неделю. Оплата труда доставщика еды за месяц составит: 150 × (10 × 5 × 4) = 30000 руб.

Таким образом, в тарифной системе номинальная заработная плата сотрудников зависит от их категории, квалификации, трудового стажа, условий труда и прочих характеристик. Это самая распространенная система – она используется и в государственных организациях, и в частных компаниях.

2.2 Бестарифная системы оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Фактическая величина заработной платы каждого работника зависит от ряда факторов [15, с.360]:

-

квалификационного уровня работника; -

коэффициента трудового участия (КТУ); -

фактически отработанного времени.

Индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы, определяемую по формуле:

ЗП = ФОТ × ККУ × КТУ × Т / (ККУ × КТУ × Т), (4)

где ФОТ – фонд оплаты труда коллектива, подлежащий распределению между работниками;

ККУ – коэффициент квалификационного уровня, присвоенный данному работнику;

КТУ – коэффициент трудового участия в текущих результатах деятельности на период, за который производится оплата;

Т – количество рабочего времени, отработанного работником в период, за который производится оплата;

- сумма ККУ, КТУ, Т всех работников, участвующих в распределении фонда оплаты труда.

Первый подход основан на том, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд, а фактически полученная заработная плата [4, с.22]:

, (5)

, (5)где ЗПi – средняя заработная плата i-го работника за достаточно продолжительное время предшествующего периода;

ЗПmin – средняя заработная плата работника с самым низким уровнем оплаты в тот же период.

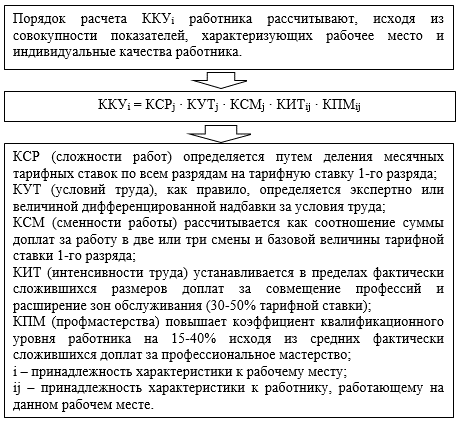

Второй подход исходит из предположения, что ККУi объективно определяется совокупностью таких показателей, как сложность работы, фактические условия труда на рабочем месте, сменность, интенсивность труда, профессиональное мастерство работника.

Порядок расчета ККУi работника представлен на рисунке 5 [4, с.23].

Рисунок 5 – Порядок расчета ККУi работника

Также выделяют смешанную систему оплаты труда, которая в себе сочетает черты тарифной и бестарифной систем. К примеру, у работника есть ежемесячный должностной оклад, но за выполненный план или хорошие результаты работы он получит премию в размере 1 % от прибыли компании за год.

Таким образом, оплата труда в той либо иной форме, безусловно, является одним из основных источников мотивации в нашем обществе. Заработная плата обеспечивает признание, чувство выполненного долга и определяет социальный статус. Поэтому разработка и осуществление разумной политики оплаты труда для привлечения и удержания подходящего персонала выступает основной обязанностью любого предприятия.

Заключение

Таким образом, в результате проведенного исследования по теме работы, можно обобщить и сделать следующие выводы.

Заработная плата (оплата труда) является вознаграждением, периодически выплачиваемым за услуги труда служащему либо рабочему. Оплату труда обычно относят к ежемесячной ставке, выплачиваемой персоналу.