Файл: Содержание Введение 3 Характеристика деятельности предприятия 4.docx

Добавлен: 22.11.2023

Просмотров: 689

Скачиваний: 7

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Характеристика деятельности предприятия

2. Изучение должностных обязанностей кассира, договора о материальной ответственности с кассиром

3. Изучение организации кассы на предприятии

4. Изучение оформления первичных документов по кассовым операциям

6. Изучение порядка установления и расчета лимита кассы

8. Изучение передачи денежных средств инкассатору. Изучение составления препроводительной ведомости

9. Ознакомление с работой пластиковыми картами

10. Заполнение документов и проведение ревизии кассы

3. Изучение организации кассы на предприятии

Организации самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, ред. от 05.10.2020г. (далее – Указания)). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не малый штраф (ч. 1 ст. 15.1 КоАП РФ): для организации – от 40 тыс. руб. до 50 тыс. руб.; для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

В организации должен быть установлен кассовый лимит. Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк. Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств. Суммы сверх установленного лимита должны сдаваться в банк. Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 1,4 Указания Банка России от 09.12.2019 № 5348-У).

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством, а это опять-таки чревато штрафом.

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации. Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 № 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 № 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физическим лицом, с которыми заключены договоры об оказании услуг по ведению учета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания, п. 2 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338).

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом. Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Таким образом, прием наличных в кассу проводится по ПКО (приходного кассового ордера), а при выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания).

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания): наличие подписи главного бухгалтера или бухгалтера (при их отутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом; соответствие наличной суммы, указанной цифрами, сумме, указанной прописью; наличие подтверждающих документов, поименованных в ПКО. Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания): наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу; соответствие сумм, указанных цифрами, суммам, указанным прописью. При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

4. Изучение оформления первичных документов по кассовым операциям

Формы первичной учетной документации по учету кассовых операций, применяемые у ООО «Бриз»:

-

№ КО-1 «Приходный кассовый ордер» (Приложение 6); -

№ КО-2 «Расходный кассовый ордер» (Приложение 7); -

№ КО-3 «Журнал регистрации приходных и расходных кассовых документов»; -

№ КО-4 «Кассовая книга» (Приложение 8); -

№ КО-5 «Книга учета принятых и выданных кассиром денежных средств».

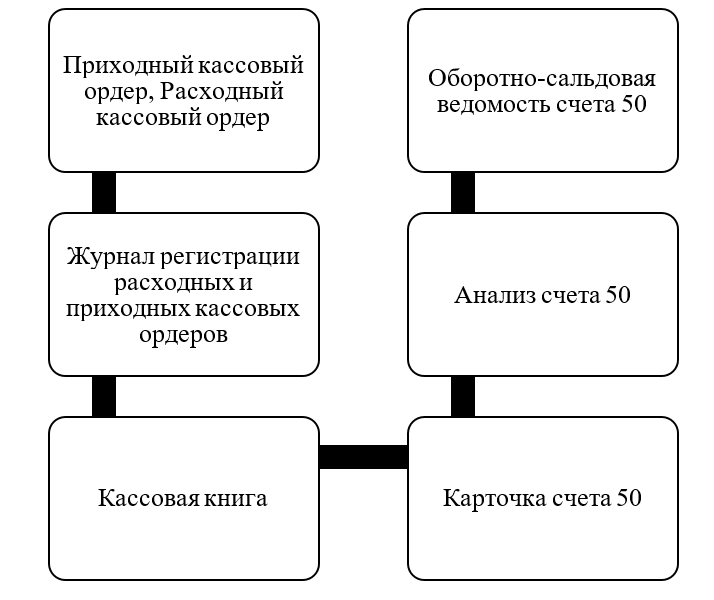

Схема документооборота по счету 50 представлена на рисунке 2.

У ООО «Бриз» учет кассовых операций ведется в программе 1 С «Бухгалтерия» 8.3.

Рисунок 3 – Схема документооборота счета 50 «Касса»

В разделе «Банк и касса» формируется журнал «Кассовые документы.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО; -

возврат неиспользованных подотчетных денег; -

получение денег с расчетного счета; -

возврат заимствованных средств; -

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В соответствии с формой N КО-1 приходному кассовому ордеру имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Оформление приходного кассового ордера

Приходный кассовый ордер оформляется:

-

главным бухгалтером; -

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее - бухгалтер); -

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии - руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Расходно-кассовый ордер – это документ, который фиксирует выплаты, произведенные из кассы организации. Он относится к первичной бухгалтерской документации и чаще всего используется при передаче кассовой наличности на расчетный счет в банке, выплате заработной платы, выдаче денег под отчет, возмещениях сотрудникам перерасходов по авансовым отчетам, выплатам на командировочные расходы и т.д.

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2016 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.