Файл: 1. Техникоэкономическая характеристика предметной области и предприятия. 6.doc

Добавлен: 30.11.2023

Просмотров: 318

Скачиваний: 2

СОДЕРЖАНИЕ

1.Технико-экономическая характеристика предметной области и предприятия.

1.1Анализ деятельности АО « Устай улусларарасы йапы тааххют ве тиджарет аноним ширкети»

1.1.1Характеристика предприятия и его деятельности

1.1.2 Организационная структура управления предприятием

1.1.3 Программная и техническая архитектура ИС предприятия

1.2 Характеристика комплекса задач, задачи и обоснование необходимости автоматизации

1.2.1 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

1.2.2 Определение места проектируемой задачи в комплексе задач и ее описание

1.1.3 Обоснование необходимости использования вычислительной техники для решения задачи

1.1.4 Анализ системы обеспечения информационной безопасности и защиты информации

1.3. Анализ существующих разработок и выбор стратегии автоматизации

1.3.1 Анализ существующих разработок для автоматизации задачи

1.3.2 Выбор и обоснование стратегии автоматизации задачи

1.3.3 Выбор и обоснование способа приобретения ИС для автоматизации задачи

1.4 Обоснование проектных решений

1.4.1. Обоснование проектных решений по информационному обеспечению

1.4.2. Обоснование проектных решений по программному обеспечению

1.4.3. Обоснование проектных решений по техническому обеспечению

2.Разработка проекта автоматизации

2.1 Этапы жизненного цикла проекта автоматизации

2.1.2. Ожидаемые риски на этапах жизненного цикла и их описание

2.2. Информационное обеспечение задачи

2.2.2. Характеристика нормативно-справочной, входной и оперативной информации

2.2.3. Характеристика результатной информации

2.3. Программное обеспечение задачи

2.3.4. Описание программных модулей

2.4. Контрольный пример реализации проекта и его описание

III Обоснование экономической эффективности проекта

3.1 Выбор и обоснование методики расчёта экономической эффективности

Ответственным является заказчик проекта. Он должен заранее определить свои приоритеты и организовать определенные резервы для решения важных задач каждого этапа разработки нового программного обеспечения для своей компании..

На этапе анализа необходимо собрать всю важную информацию по проекту, которая будет поступать в систему, так как если не будет учтена какая-либо информация, возникнет проблема с возможностью хранения ее в системе, а, следовательно, и не будет возможности использовать эту информацию в отчетности. Чтобы не возникало такой проблемы, нужна перекрестная проверка между различными подразделениями АО «Устай улусларарасы йапы тааххют ве тиджарет аноним ширкети».

Необходимо так же избегать повторное дублирования информации на этапе проектирования системы. Для этого нужно внимательно изучить анализ информации и перенести его на структуры базы данных и программы.

На этапе реализации может возникнуть проблема после ошибочных действий пользователей системы, что может привести к краху системы или вводу неверных данных. Для уменьшения этого риска, проводить тестирование системы необходимо совместно с пользователями.

При внедрении необходимо проверить наличие необходимого программного обеспечения и лицензий к нему.

Так же необходимо провести обучение пользователей, проверить их знания, чтобы уменьшить риск на этапе эксплуатации [4].

2.1.3. Организационно-правовые и программно-аппаратные средства обеспечения информационной безопасности и защиты информации

Меры которы разработчик принял по защите иныормации организации заказчика в ключают в себя следующее задачи :

защита информации компании заказчика непосредственно в самой информационной системе от внутренних угроз;

защита информации компании заказчика от внешних угроз.

Для защиты от внутренних угроз в системе используется политика разделения прав доступа. Характеристика политики приведена в таблице 2.1.1.

Таблица 2.1.1

Разграничение прав пользователей

| | ||||

| Группы пользователей | Модуль «Авторизация» | Модуль «Регистрация» | Модуль «Ввод» | Модуль «Отчеты» |

| Менеджеры | Чтение | Полный | Ввод данн. | Полный |

| Администратор системы | Полный | Полный | Полный | Полный |

Защита от внешних угроз компании заказчик анового программного продукта осуществляется следующим путем:

- использованием программно-аппаратных комплексов;

- разработкой и соблюдение политик безопасности;

- использованием защищенных каналов связи при передаче информации;

- использованием антивирусных средств;

- физической защитой помещений с наиболее ценной информацией [5с 122].

Характеристика используемых средств от внешних угроз информационной безопасности приведена в таблице 2.1.2.

Таблица 2.1.3.Организационно-правовые и программно-аппаратные средства обеспечения информационной безопасности и защиты информации.1.2

Характеристика используемых средств от внешних угроз информационной безопасности

| Способ (метод) | Описание (наименование средства) |

| Программно-аппаратные комплексы защиты информации | КСЗИ «Панцирь-К» |

| Разработка и соблюдение политик безопасности | - ограничение доступа пользователей к информации; - анализ и статистика нарушений информационной безопасности; - информационный мониторинг; - распределение ответственности по обеспечению информационной безопасности; - определение порядка работы с информацией, являющейся конфиденциальной. |

| Защита каналов связи | протокол SSH |

2.2. Информационное обеспечение задачи

2.2.1. Информационная модель и её описание

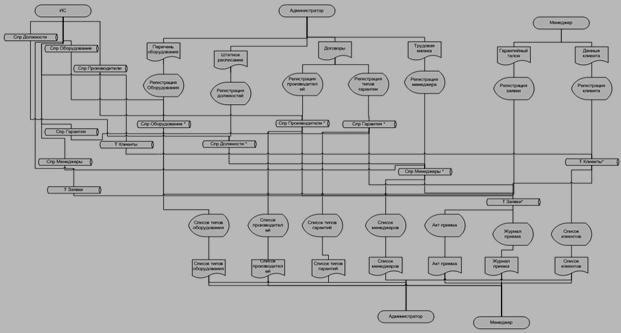

Информационная модель нового программного продукта представляет собой схему движения входных, промежуточных и результативных потоков и функций предметной области. Кроме того данная модель , отвечает за то что , какая основа берется за задачу входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов. Информационная модель представлена на риссунке. 2.2.1.

Рисунок 2.2.1 Информационная модель

В процессе своей деятельности на предприятии бухгалтер по учету заработной платы взаимодействует с:

главным бухгалтером;

старшим воспитателем;

заведующим хозяйственной частью;

другими работниками.

В соответствии с представленной схемой функции составления табеля учета рабочего времени могут быть делегированы руководителям отделов, равно как и быть оставлены под ответственностью бухгалтера. Для успешного функционирования процесса необходимо четкая организация взаимодействия между указанными участниками, обусловленная не только наличием постоянных средств связи между ними, но и правильным распределением информации, отсутствием дублирования данных и перегрузкой.

2.2.2. Характеристика нормативно-справочной, входной и оперативной информации

Основные задачи нормативно-справочной информация (НСИ) включает в себя сбор справочные информации о видах документации которую предоставляет специалист кадровой службы организации.

В реализуемой системе обрабатывается большой объем нормативно-справочной информации. К данной группе относится:

сведения о должностных окладах персонала организации ;

сведения о рабочих данной организации;

повышающие коэффициенты заработной платы, установленные руководителем данной организации;

возможные фиксированные надбавки за стаж и награды.

Рассмотрим описание справочной информации, которую должен предоставлять специалист кадровой службы, прдприятия заказчика нового програмного продукта . Данное описание можно увидеть в таблице 2.2.1 .

Таблица 2.2.1

Перечень нормативно-справочной информации в

организации АО «Устай улусларарасы йапы тааххют ве тиджарет аноним ширкети»

| Название | Описание |

| Сведения о должностных окладах | Должностные оклады для всех должностей бюджетного учреждения в соответствии со справочником должностей, утвержденным законодательством РФ |

| Сведения о персонале | Список работников учреждения с указанием должности, оклада и повышающего коэффициента. |

| Повышающие коэффициенты, установленные руководителем | Входит в состав сведений о персонале |

| Фиксированные надбавки за стаж и награды | Данные, позволяющие рассчитывать стимулирующие надбавки за стаж и награды |

Входящие данные, как уже было описано ранее, представлены следующими информационными потоками.

Таблица 2.2.2

Перечень входной информации в организацию АО «Устай улусларарасы йапы тааххют ве тиджарет аноним ширкети»

| Название | Источник | Описание |

| Информация о фактически отработанном времени | Руководители структурных подразделений | Руководители структурных подразделений ежедневно отмечают в табелях учета рабочего времени количество фактически отработанных часов, с указанием работы сверхурочно, в ночную смену, в выходные и праздничные дни |

| Информация о больничных листах | Работники | Работники предоставляют больничные листы бухгалтеру по расчету заработной платы |

| Размеры компенсационных и стимулирующих выплат | Главный бухгалтер, руководитель | Помимо фиксированных стимулирующий выплат руководитель имеет право устанавливать дополнительные выплаты работникам стимулирующего или компенсационного характера. |

Характеристика выходной информации

Выходная информация ЭИС выводится в виде отчетностей и документов, обусловленных деятельностью объекта управления (Таблица 2.9).

Сюда относится:

табель учета отработанного времени перссонала организации ;

расчетно-платежная ведомость;

отчеты, требуемые в организаци заказчика .

Сведем это все в таблицу 2.2.3

Таблица 2.2.3

Перечень выходной информации в организацию АО «Устай улусларарасы йапы тааххют ве тиджарет аноним ширкети»

| Название | Кому предназначено | Описание | Основание |

| Табель учета отработанного времени | Бухгалтеру по расчету заработной платы | Заполнение документа происходит на основании данных о фактически отработанном времени, введенных в систему руководителями структурных подразделений | Информация о фактически отработанном времени, информация о больничных листах |

| Расчетно-платежная ведомость | Главному бухгалтеру | | Табель учета отработанного времени, размеры компенсационных и стимулирующих выплат |

| Другие отчеты, требуемые в учреждении | Руководителю учреждения | | |