Добавлен: 30.11.2023

Просмотров: 83

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические аспекты деятельности Банка России в предоставлении кредитов коммерческим банкам

1.1. Правовой статус Банка России

1.2. Взаимоотношения коммерческих банков с Банком России

1.3. Виды и назначение кредитов Банка России

2.2. Анализ и структура кредитного портфеля Банка России

2.3. Перспективы развития операций кредитования Банка России

Исходя из перечисленных недостатков, становится ясно, что актуальность переосмысления подходов к применению зарубежного опыта в вопросах процесса рефинансирования коммерческих банков Банком России с учетом национальной специфики набирает обороты. Согласно основным направлениям единой государственной денежно-кредитной политики на 2022-2024 г (утв. Банком России) существенных изменений в применении механизмов и способов осуществления рефинансирования коммерческих банков ждать не приходится. однако стоит отметить, что Банк России стремится повышать технологичность и удобство использования банками инструментов денежно-кредитной политики, в том числе рефинансирования.

Целью Банка России является создание в течение ближайших лет единого механизма рефинансирования (кредитования) Банком России кредитных организаций и обеспечение любой финансово стабильной кредитной организации возможности получать внутридневные кредиты, кредиты овернайт и кредиты на срок до 1 года под любой вид обеспечения, входящий в «единый пул обеспечения». Предполагается, что в рамках указанного единого механизма рефинансирования банки - потенциальные заемщики будут заключать с Банком России «рамочные» соглашения, содержащие общие условия кредитования, и предварительно предоставлять в Банк России (блокировать) имущество в целях дальнейшего получения кредитов Банка России под залог (блокировку) указанного имущества.

Следует отметить, что ЦБ РФ предусматривается создание «Единого пула обеспечения», который будет включать в себя рыночные и нерыночные активы. Основной целью создания такого пула является возможность финансово–стабильной кредитной организации получать все виды кредитов под любой вид обеспечения, которые будут входит в данный пул (ценные бумаги из Ломбардного списка ЦБ РФ; векселя и права требования по кредитным договорам; золото; иное имущество и иные виды активов).

В качестве целей необходимо отметить следующие [20]:

-

унификация процедуры предоставления кредитов Банка России, предоставляемых в рамках нормативных документов; -

обеспечение максимальной доступности кредитов Банка России всем финансово устойчивым кредитным организациям; -

использование более рационального механизма отбора предметов залога по кредитам Банка России; -

снижение частоты трудоемкой процедуры переформирования обеспечения по кредитам Банка России при изменении стоимости отдельных активов, находящихся в залоге по кредиту Банка России; -

обеспечение большей юридической защиты кредитных сделок для Банка России и приближение к международной банковской практике рефинансирования банков.

При этом между коммерческими организациями и ЦБ РФ предполагается заключать соглашения, что позволит определять общие условия предоставления кредитов Банка России при использовании дифференцированного подхода к установлению процентных ставок по ним в зависимости от качества обеспечения.

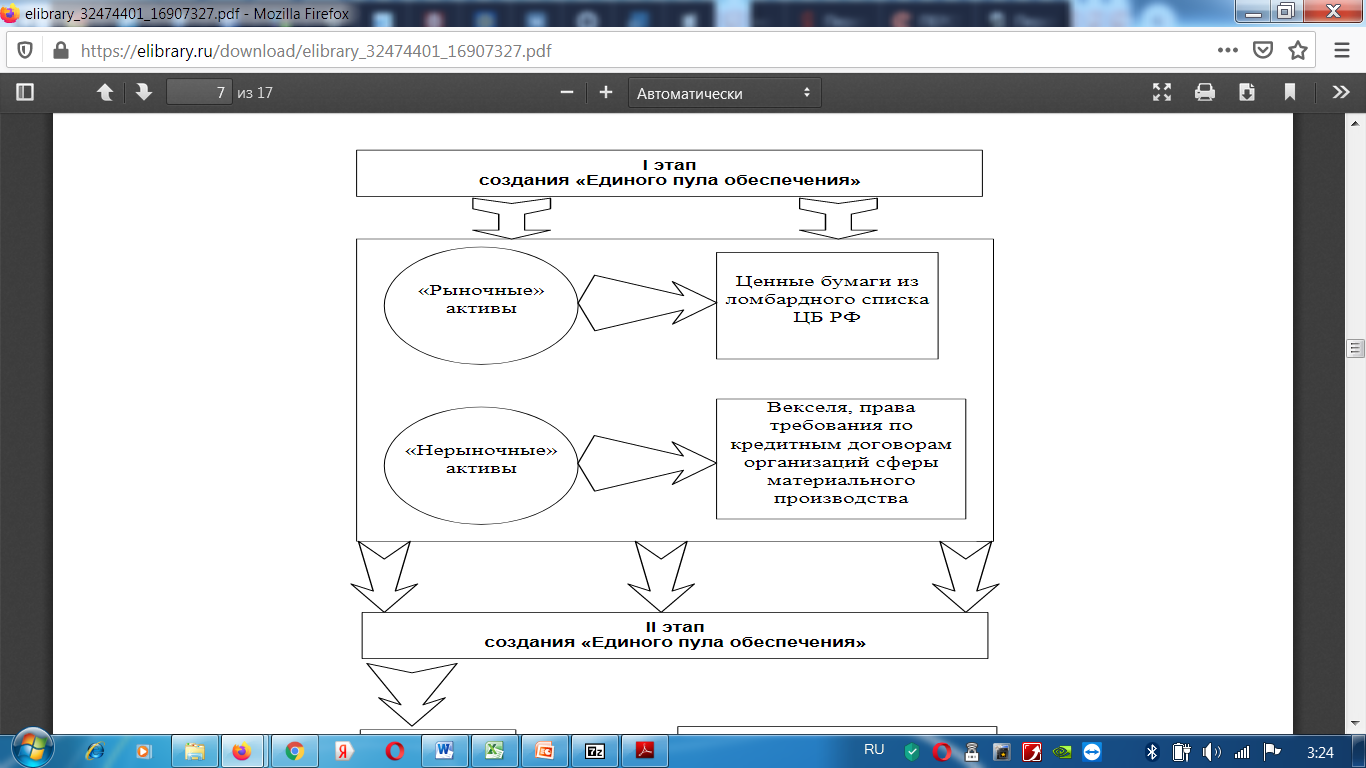

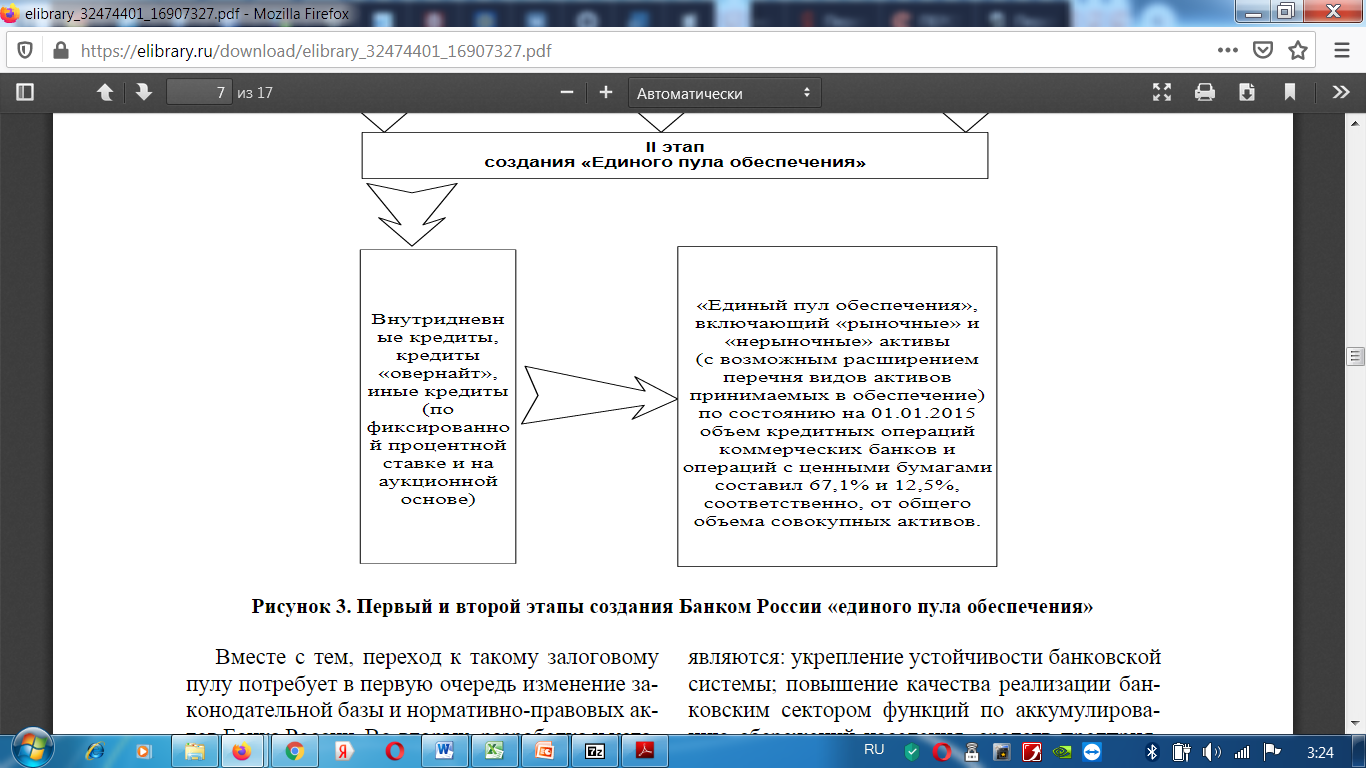

Первый этап создания единого механизма рефинансирования включает в себя унификацию инструментов рефинансирования под обеспечение, состоящие из рыночных и нерыночных активов. Второй этап подразумевает под собой формирование «Единого пула обеспечения».

Создание такого пула – одна из приоритетных задач Банка России, так как он послужит основой для управления ликвидностью в стране через широкую сеть организаций, получающих финансирование от ЦБ РФ (рисунок 7).

Рисунок 7. – Первый и второй этапы создания Банком России «единого пула обеспечения».

Исходя из данной схемы, целесообразно перечислить преимущества данного нововведения. Так, переход к единому механизму рефинансирования Банком России кредитных организаций позволит любой финансово устойчивой российской кредитной организации получить кредит Центрального банка РФ, обеспеченный активами, входящими в пул обеспечения. Кроме того, «Единый пул обеспечения» позволит кредитным организациям при получении рефинансирования в Банке России более эффективно управлять своим портфелем ценных бумаг. Банком России будет продолжена политика расширения реестра активов, используемые в качестве обеспечения по кредитам.

Вместе с тем, переход к такому залоговому пулу потребует в первую очередь изменение законодательной базы и нормативно-правовых актов Банка России. Во-вторых, разработка и установление видов, фиксированных сроков и условий кредитов, единых требований к банкам-заемщикам и единого генерального кредитного договора. В-третьих, совершенствование программного обеспечения и разработки новых автоматизированных систем, алгоритма и методики предоставления таких кредитов.

Заключение

Статья 75 Конституции Российской Федерации определяет особый правовой статус Центрального банка Российской Федерации, который обладает исключительным правом на осуществление денежной эмиссии (часть 1) и в качестве основной функции - защита и обеспечение стабильности рубля. Часть 2. 1. Права и обязанности Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

ЦБ РФ отвечает за общее регулирование каждого коммерческого банка в рамках единой денежно–кредитной системы. Этот механизм регулирует работу коммерческого банка, обеспечивает стабильность его работы и укрепление финансового положения. Это регулирование направлено на обеспечение: устойчивости работы и укрепления финансового положения коммерческого банка; научной организации денежного обращения в народном хозяйстве.

Банк России предоставляет кредитным организациям следующие виды кредитов: внутридневные кредиты - кредиты, предоставляемые при кредитовании основного счета кредитной организации, то есть при осуществлении Банком России платежей с указанного счета несмотря на отсутствие денежных средств; кредиты овернайт - кредиты, предоставляемые путем зачисления на основной счет денежных средств в сумме задолженности по внутридневному кредиту на конец операционного дня; кредиты, предоставляемые на основании заявлений на получение кредита Банка России или на основании заявок на участие в кредитном аукционе. Кредиты, кроме кредитов овернайт, предоставляемые под залог ценных бумаг, именуются ломбардными кредитами.

Объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза и составил 49501866,96 млн руб. в 2021 году. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %, составив в 2021 г. 219026,16 млн. руб. Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %, в 2021 г. сумма составила всего 1768,00 млн. руб. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами (за 2010-2021 гг. их объем увеличился в более чем 271 раз и на конец 2021 года составил 8894876,11 млн. руб.). В 2016-2020 гг. наблюдается значительный скачок в динамике объема кредитов, обеспеченных активами или поручительствами – сначала значительный рост в 2017 г., а потом значительное сокращение в 2020 г. Ломбардные кредиты занимают меньшую долю в структуре операций рефинансирования и их совокупная сумма имеет тенденцию к уменьшению, что говорит о меньшей востребованности такого вида кредитования на российском банковском рынке.

В структуре кредитного портфеля за 2010-2021 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %. Следует отметить, что на протяжении 2010-2021 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался (с 98,61 % в 2010 г. до 84,45 % в 2021 г.). Это произошло в результате роста доли кредитов, обеспеченных активами – с 0,24 % в 2010 г. до 15,17 % в 2021 г.

Эксперты утверждают, что система рефинансирования коммерческих банков Центральным банком России далека от идеала и значительно отстало в развитии на европейском уровне. Банк России планирует создать в течение ближайших лет единую систему рефинансирования (кредитования) Банком России кредитных организаций и обеспечить любой финансово стабильной кредитной организации возможность получить внутридневные ссуды, ипотечные карты на срок до 1 года под любым видом обеспечения, включенным «единым пулом обеспечения». Для Банка России создание такого пула является одной из приоритетных задач, поскольку он станет основой для управления ликвидностью в стране через широкую сеть организаций-инвесторов ЦБ РФ.

Список использованных источников

-

Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями). – [Электронный ресурс]. – Режим доступа: http://base.garant.ru/12127405/, -

Балабанов А. Банки и банковское дело: Учебник для ВУЗов. – СПб.: Питер, 2017. – 326 с. -

Белоглазова Г. Н. Деньги, кредит, банки. Учебник. – М.: Высшее образование, 2019. – 288 с. -

Виды кредитов Банка России и условия кредитования // Официальный сайт Центрального банка РФ. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/DKP/instruments_dkp/other_operations/ secured_loans/#2-1, -

Жуков Е. Ф. Банки и небанковские кредитные организации и их операции. – М.: Вузовский учебник, 2019. – 287 с. -

Жукова А. Г. Рефинансирование кредитных организаций как инструмент денежно-кредитной политики Банка России // Вестник Ленинградского государственного университета им. А. С. Пушкина. – 2019. – № 1. – С.155-165. -

Ильина Л. И. Перспективы развития системы рефинансирования коммерческих банков // Финансы и кредит. – 2018. – № 6. – С. 25-30. -

Казанцева Л. В. Шпаргалка по банковскому делу. – М.: Окей–книга, 2019. – 312 с. -

Кроливецкая Л. П. Банковское дело в вопросах и ответах: учебное пособие. – М.: Эксмо, 2017. – 278 с. -

Лаврушин О. И. Банковский менеджмент. Учебник. – М.: Кнорус, 2017. – 315 с. -

Лаврушин О. И. Банковское дело. Учебник. – М.: Кнорус, 2018. – 222 с. -

Лопатина О. А. Инновационные инструменты денежно-кредитной политики Банка России // Вопросы региональной экономики. – 2019. – № 2. – С. 111-118. -

Мамонова И. Д. Банковские операции: Учебное пособие для среднего профессионального образования. – М.: Кнорус, 2019. – 210 с. -

Мещеряков Г. Ю. Банковские операции на рынке ссудного капитала. – М.: Финансы и статистика, 2018. – 278 с. -

Печникова А. В. Банковские операции. – М.: Инфра, 2017. – 336 с. -

Потапова, С. В. Проблемы ликвидности коммерческих банков в современных условиях // Наука и общество. – 2018. – № 6. – С. 175-181. -

Ракчеев Р. А. Рефинансирование банковского сектора в системе факторов макроэкономической динамики // Вестник Таганрогского института управления и экономики. – 2019. – № 1. – С. 29-38. -

Родичева В. Б. Перспективы развития действующей системы рефинансирования Центрального банка Российской Федерации // Инновационное развитие экономики. – 2017. – № 6. – С. 245-261. -

Родичева, В. Б. Тенденции развития системы рефинансирования Центрального банка Российской Федерации (Банка России) // Фундаментальные исследования. – 2018. – № 11. – С. 2489-2494. -

Справочно: объемы операций кредитования Банка России // Официальный сайт ЦБ РФ. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/s/statistics/instr_dkp/credit/cred_01.xls -

Челноков В. А. Банки и банковские операции: Букварь кредитования. Учебник для ВУЗов. – М.: Высшая школа, 2018. – 196 с. -

Шевцова А. А. Деятельность Центрального банка РФ в современных условиях // Экономические науки. URL: https://sibac.info/archive/economy/5(53).pdf -

Шевчук Д. А. Банковские операции. – Ростов–на–Дону: Феникс, 2017. – 312 с.