Добавлен: 30.11.2023

Просмотров: 81

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Теоретические аспекты деятельности Банка России в предоставлении кредитов коммерческим банкам

1.1. Правовой статус Банка России

1.2. Взаимоотношения коммерческих банков с Банком России

1.3. Виды и назначение кредитов Банка России

2.2. Анализ и структура кредитного портфеля Банка России

2.3. Перспективы развития операций кредитования Банка России

соответственно денежную массу в обращении, противодействовать развитию инфляции в экономике. Однако в дальнейшем выдержать такую жесткую рестрикционную политику не удалось [12].

К этому ряду экономических мер по регулированию деятельности коммерческих банков относятся операции ЦБ РФ на открытом рынке с ценными бумагами и иностранной валютой. Так, в частности, ЦБ РФ, продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляя тем самым давление платежных средств на товарный рынок, и повышает курс рубля.

Рассматривая все вышеуказанные методы регулирования деятельности коммерческих банков, следует сказать о том, что они могут быть в достаточной степени эффективны только в случае проведения государством согласованной денежно–кредитной и финансовой политики.

Наряду с экономическими методами, посредством которых ЦБ РФ регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы. Так, в частности, при крайне неблагоприятном состоянии денежного обращения, наличии активных инфляционных процессов в экономике ЦБ РФ в целях улучшения положения в этой области может проводить более жесткие мероприятия, носящие административный характер, посредством ограничения объема кредитных вложений коммерческих банков, установления предельных размеров и процентных ставок по выдаваемым ими кредитам.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административные воздействия, вплоть до ликвидации банков [10].

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

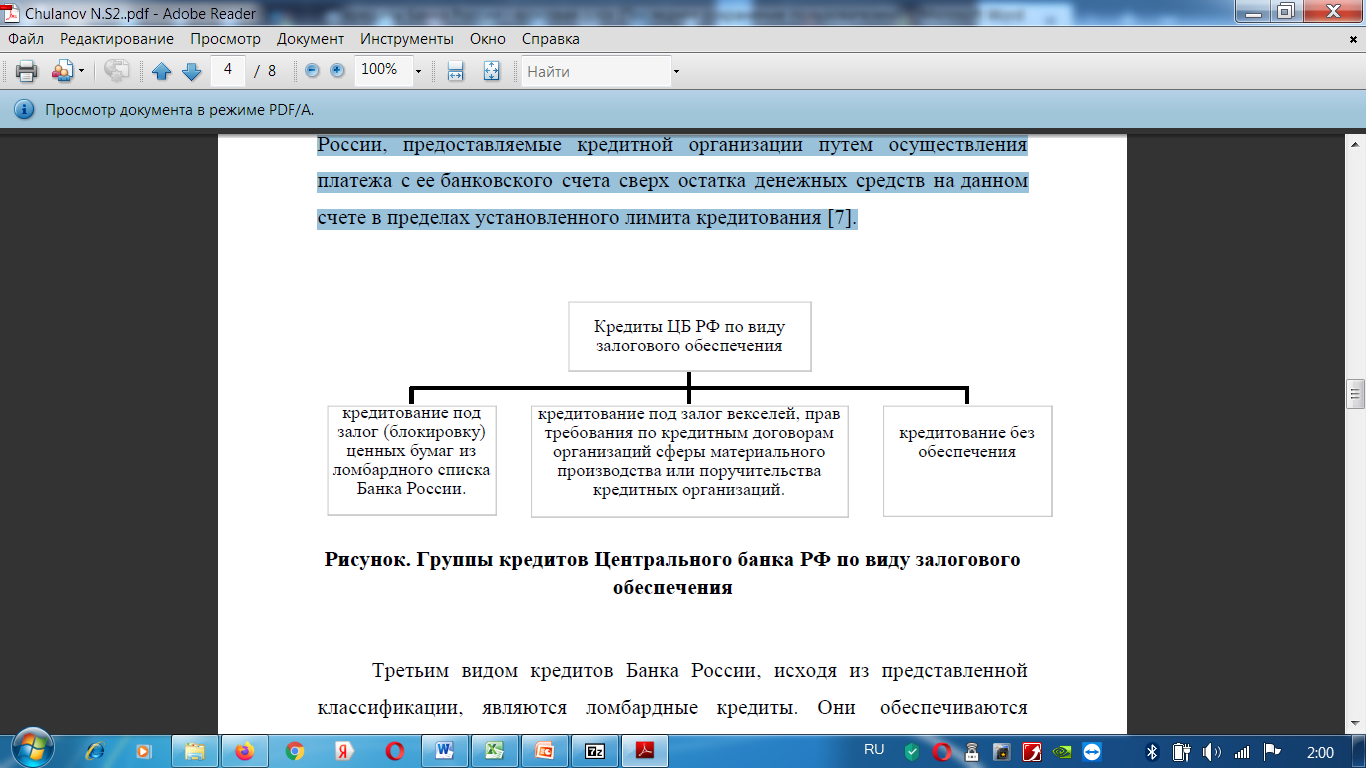

Банк России предоставляет кредитным организациям следующие виды кредитов:

Под операционным днем понимается период времени, в течение которого Банком России выполняются процедуры приема к исполнению, отзыва, возврата (аннулирования) и исполнения распоряжений в платежной системе Банка России.

Инструменты рефинансирования, используемые Центральными банками стран, постоянно расширяются и совершенствуются. В настоящее время к ним можно отнести: кредиты, выдаваемые Центральными банками коммерческим банкам и краткосрочные двусторонние сделки на валютном и фондовом рынках (операция СВОП и операция РЕПО). Первый из них используется коммерческими банками чаще и предполагает предоставление им заемных средств посредством кредитов, которые можно разделить на три группы в зависимости от используемого обеспечения и механизма заключения кредитных сделок, что наглядно показано на рисунке 1.

Рисунок 1. – Группы кредитов ЦБ РФ по виду залогового обеспечения.

Каждый из перечисленных видов кредитования коммерческих банков регламентируется конкретным нормативным документом и имеет свои условия предоставления, к которым относятся: сроки, процентная ставка, способ обеспечения.

Глава 2. Анализ кредитного портфеля Банка России

2.1. Объемы операций кредитования Банка России

Объемы операций кредитования Банка России представлены в таблице 1.

Таблица 1. Объемы операций кредитования Банка России, в млн руб. [20]

Исходя из данных, полученных в таблице 1, можно сказать, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты.

За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза и составил 49501866,96 млн руб. в 2021 году.

По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %, составив в 2021 г. 219026,16 млн. руб.[23]

Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %, в 2021 г. сумма составила всего 1768,00 млн. руб.

Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами (за 2010-2021 гг. их объем увеличился в более чем 271 раз и на конец 2021 года составил 8894876,11 млн. руб.).

В 2016-2020 гг. наблюдается значительный скачок в динамике объема кредитов, обеспеченных активами или поручительствами – сначала значительный рост в 2017 г., а потом значительное сокращение в 2020 г.

Ломбардные кредиты занимают меньшую долю в структуре операций рефинансирования и их совокупная сумма имеет тенденцию к уменьшению, что говорит о меньшей востребованности такого вида кредитования на российском банковском рынке.

Таким образом, анализ объемов операций кредитования Банка России показал, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %. Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами.

Структура кредитного портфеля Банка России представлена в таблице 2.

Таблица 2.

Структура кредитного портфеля Банка России, в млрд руб. [20]

В структуре кредитного портфеля за 2010-2021 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %.

Следует отметить, что на протяжении 2010-2021 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался (с 98,61 % в 2010 г. до 84,45 % в 2021 г.). Это произошло в результате роста доли кредитов, обеспеченных активами – с 0,24 % в 2010 г. до 15,17 % в 2021 г.

Наиболее привлекательными кредитами для кредитных организаций Российской Федерации в целом являлись внутридневные кредиты, объем которых составил 49501,87 млрд. руб. в 2021 г. согласно методологии расчета Центрального банка РФ. Объем предоставленных кредитов «овернайт» составил 219,03 млрд. руб. Объем предоставленных ломбардных кредитов составил 1,77 млрд. руб.

Из приведенной общероссийской статистики можно сделать вывод, что существует спрос только на те инструменты рефинансирования, за которые банки Центральному банку РФ не платят (внутридневные кредиты). Иногда (в 1 % случаев, если судить по сумме) использование данного инструмента приводит к наличию на конец дня неоплаченного кредита, который автоматически превращается в кредит «овернайт». Плата за него в настоящее время на 3 процентных пункта выше, чем за использование ломбардного кредита. Значит, можно сделать вывод, что банки неправильно планируют свою ликвидность в конце рабочего дня, что приводит к использованию более «дорогого» инструмента [19].

Использование ломбардных кредитов в банковской сфере примерно в 27967 раз менее востребовано, чем внутридневных кредитов. Это говорит о том, что кредитование на срок более одного дня для банков в принципе невыгодно. Значит, или банки не испытывают потребности в ликвидности, или она слишком дорого стоит. При этом следует отметить, что Банк России искажает статистику по выданным внутридневным кредитам, суммируя каждый выданный в течение дня кредит. Получается, что сумма выданных кредитов в течение дня больше, чем лимит кредитования кредитной организации. Следует считать сумму выданного кредита только в пределах лимита кредитования, чтобы не завышать статистических данных.

Таким образом, в структуре кредитного портфеля за 2010-2021 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %. Следует отметить, что на протяжении 2010-2021 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался. Это произошло в результате роста доли кредитов, обеспеченных активами.

В настоящее время многие эксперты утверждают, что система рефинансирования коммерческих банков Центральным банком России далека от идеала и существенно отстает в развитии от европейского уровня. По мнению банковского сообщества, это один из самых слабых звеньев российской банковской системы, сдерживающий развитие кредитных организаций. При этом аналитики полагают, что использование средств Центрального банка, как монетарного органа является наиболее эффективным инструментом с точки зрения поиска возможных путей расширения банковских активов. Такой вывод сформирован исходя из того, что вкладов населения как финансового ресурса недостаточно, иностранное финансирование способно привести к кредитной зависимости, а частный бизнес не находит банковский бизнес эффективным инструментом инвестирования своих средств [5].

Для того чтобы положение дел изменилось и система рефинансирования коммерческих банков Центральным банком России перешла на новый уровень необходимо решить ряд существующих проблем, к числу которых можно отнести ориентацию системы рефинансирования коммерческих банков на крупные системообразующие банки и отсутствие возможности перераспределения ресурсов через межбанковский рынок в российских условиях. Исходя из этого поступающие в банковскую систему ликвидные ресурсы не доходят до потенциально нуждающихся в них заемщиках, оседая в крупнейших банках, которые минимизируют собственные возможные риски возникновения дефицита ликвидности и страхуются от потенциальных кредитных рисков своих коллег [6].

Проблемой являются и минимальные, короткие сроки предоставляемых ссуд коммерческим банкам Центральным банком Российской Федерации, что обусловлено концептуальным подходом к сведении к минимуму кредитных рисков Банка России. Их наибольшая доля выдается централизованно на период до семи дней, исходя из чего, полученные денежные средства используются в своем большинстве на покрытие краткосрочных финансовых трудностей, связанных с недостаточным уровнем показателя текущей ликвидности. Срочность выдаваемых Центральным Банком кредитов, которая продиктована текущими условиями предоставления ссуд, не предоставляет возможность коммерческим банкам применять инструмент рефинансирования с целью трансформации относительно краткосрочных и мобильных пассивов в среднесрочные активы, понижения цены на среднесрочные кредитные ресурсы.

К этому ряду экономических мер по регулированию деятельности коммерческих банков относятся операции ЦБ РФ на открытом рынке с ценными бумагами и иностранной валютой. Так, в частности, ЦБ РФ, продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляя тем самым давление платежных средств на товарный рынок, и повышает курс рубля.

Рассматривая все вышеуказанные методы регулирования деятельности коммерческих банков, следует сказать о том, что они могут быть в достаточной степени эффективны только в случае проведения государством согласованной денежно–кредитной и финансовой политики.

Наряду с экономическими методами, посредством которых ЦБ РФ регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы. Так, в частности, при крайне неблагоприятном состоянии денежного обращения, наличии активных инфляционных процессов в экономике ЦБ РФ в целях улучшения положения в этой области может проводить более жесткие мероприятия, носящие административный характер, посредством ограничения объема кредитных вложений коммерческих банков, установления предельных размеров и процентных ставок по выдаваемым ими кредитам.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административные воздействия, вплоть до ликвидации банков [10].

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

1.3. Виды и назначение кредитов Банка России

Банк России предоставляет кредитным организациям следующие виды кредитов:

-

внутридневные кредиты - кредиты, предоставляемые при кредитовании основного счета кредитной организации, то есть при осуществлении Банком России платежей с указанного счета несмотря на отсутствие денежных средств; -

кредиты овернайт – заемные средства, предоставляемые Центральным банком для кредитной организации в конце дня в сумме непогашенного внутридневного кредита путем зачисления суммы кредита на соответствующий основной счет - корреспондентский счет (субсчет) кредитной организации; -

ломбардные кредиты – обеспечиваются залогом ценных бумаг из Ломбардного списка Банка России и предоставляются кредитной организации на основании заявления путем зачисления денежных средств на корреспондентский счет или субсчет кредитной организации, открытый в Банке России либо в ММВБ; -

кредиты, обеспеченные нерыночными активами или поручительствами, которые также предоставляются на счет, открытый в Центральном банке на основе заявления, отличаясь от ломбардных формой обеспечения.

Под операционным днем понимается период времени, в течение которого Банком России выполняются процедуры приема к исполнению, отзыва, возврата (аннулирования) и исполнения распоряжений в платежной системе Банка России.

Инструменты рефинансирования, используемые Центральными банками стран, постоянно расширяются и совершенствуются. В настоящее время к ним можно отнести: кредиты, выдаваемые Центральными банками коммерческим банкам и краткосрочные двусторонние сделки на валютном и фондовом рынках (операция СВОП и операция РЕПО). Первый из них используется коммерческими банками чаще и предполагает предоставление им заемных средств посредством кредитов, которые можно разделить на три группы в зависимости от используемого обеспечения и механизма заключения кредитных сделок, что наглядно показано на рисунке 1.

Рисунок 1. – Группы кредитов ЦБ РФ по виду залогового обеспечения.

Каждый из перечисленных видов кредитования коммерческих банков регламентируется конкретным нормативным документом и имеет свои условия предоставления, к которым относятся: сроки, процентная ставка, способ обеспечения.

Глава 2. Анализ кредитного портфеля Банка России

2.1. Объемы операций кредитования Банка России

Объемы операций кредитования Банка России представлены в таблице 1.

Таблица 1. Объемы операций кредитования Банка России, в млн руб. [20]

| Год | Объем внут ридневных кредитов | Объем кредитов овернайт | Объем ломбардных кредитов | Объем кредитов, обеспеченных активами или поручительствами |

| 2010 | 13499628,10 | 133275,90 | 24154,50 | 32764,50 |

| 2011 | 17324352,75 | 230236,14 | 212677,64 | 445526,20 |

| 2012 | 22832687,50 | 311423,60 | 308848,50 | 2419364,70 |

| 2013 | 28359579,54 | 229939,62 | 74992,98 | 334556,95 |

| 2014 | 38189240,89 | 208961,12 | 112742,68 | 431310,64 |

| 2015 | 52673666,64 | 172283,56 | 211227,47 | 1520368,91 |

| 2016 | 57773132,34 | 146482,55 | 224889,78 | 1904104,42 |

| 2017 | 60742863,41 | 203873,31 | 113255,62 | 12144805,21 |

| 2018 | 53120325,69 | 180898,63 | 238627,10 | 9902992,10 |

| 2019 | 49600167,79 | 214539,01 | 84726,00 | 10542692,92 |

| 2020 | 55263028,86 | 166258,45 | 122,11 | 2369825,64 |

| 2021 | 49501866,96 | 219026,16 | 1768,00 | 8894876,11 |

| Темп роста, % | 366,7 | 164,3 | 7,3 | 27147,9 |

Исходя из данных, полученных в таблице 1, можно сказать, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты.

За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза и составил 49501866,96 млн руб. в 2021 году.

По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %, составив в 2021 г. 219026,16 млн. руб.[23]

Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %, в 2021 г. сумма составила всего 1768,00 млн. руб.

Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами (за 2010-2021 гг. их объем увеличился в более чем 271 раз и на конец 2021 года составил 8894876,11 млн. руб.).

В 2016-2020 гг. наблюдается значительный скачок в динамике объема кредитов, обеспеченных активами или поручительствами – сначала значительный рост в 2017 г., а потом значительное сокращение в 2020 г.

Ломбардные кредиты занимают меньшую долю в структуре операций рефинансирования и их совокупная сумма имеет тенденцию к уменьшению, что говорит о меньшей востребованности такого вида кредитования на российском банковском рынке.

Таким образом, анализ объемов операций кредитования Банка России показал, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %. Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами.

2.2. Анализ и структура кредитного портфеля Банка России

Структура кредитного портфеля Банка России представлена в таблице 2.

Таблица 2.

Структура кредитного портфеля Банка России, в млрд руб. [20]

| Год | Внут ридневные кредиты | Кредиты овернайт | Ломбардные кредиты | Кредиты, обеспеченные активами | Кредитный портфель |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2010 | 13499,63 | 133,28 | 24,15 | 32,76 | 13689,82 |

| Доля, % | 98,61 | 0,97 | 0,18 | 0,24 | 100 |

| 2011 | 17324,35 | 230,24 | 212,68 | 445,53 | 18212,79 |

| Доля, % | 95,12 | 1,26 | 1,17 | 2,45 | 100 |

| 2012 | 22832,69 | 311,42 | 308,85 | 2419,37 | 25872,32 |

| Доля, % | 88,25 | 1,20 | 1,19 | 9,35 | 100 |

| 2013 | 28359,58 | 229,94 | 74,99 | 334,56 | 28999,07 |

| Доля, % | 97,79 | 0,79 | 0,26 | 1,15 | 100 |

| 2014 | 38189,24 | 208,96 | 112,74 | 431,31 | 38942,26 |

| Доля, % | 98,07 | 0,54 | 0,29 | 1,11 | 100 |

| 2015 | 52673,67 | 172,28 | 211,23 | 1520,37 | 54577,55 |

| Доля, % | 96,51 | 0,32 | 0,39 | 2,79 | 100 |

| 2016 | 57773,13 | 146,48 | 224,89 | 1904,10 | 60048,61 |

| Доля, % | 96,21 | 0,24 | 0,37 | 3,17 | 100 |

| 2017 | 60742,86 | 203,87 | 113,26 | 12144,81 | 73204,8 |

| Доля, % | 82,98 | 0,28 | 0,15 | 16,59 | 100 |

| 2018 | 53120,33 | 180,90 | 238,63 | 9902,99 | 63442,84 |

| Доля, % | 83,73 | 0,29 | 0,38 | 15,61 | 100 |

| 2019 | 49600,17 | 214,54 | 84,73 | 10542,69 | 60442,13 |

| Доля, % | 82,06 | 0,35 | 0,14 | 17,44 | 100 |

| 2020 | 55263,03 | 166,26 | 0,12 | 2369,83 | 57799,24 |

| Доля, % | 95,61 | 0,29 | 0,00 | 4,10 | 100 |

| 2021 | 49501,87 | 219,03 | 1,77 | 8894,88 | 58617,54 |

| Доля, % | 84,45 | 0,37 | 0,00 | 15,17 | 100 |

| Сумма | 498880,55 | 2417,20 | 1608,03 | 50943,19 | 553848,97 |

| Структура, % | 90,08 | 0,44 | 0,29 | 9,20 | 100 |

В структуре кредитного портфеля за 2010-2021 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %.

Следует отметить, что на протяжении 2010-2021 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался (с 98,61 % в 2010 г. до 84,45 % в 2021 г.). Это произошло в результате роста доли кредитов, обеспеченных активами – с 0,24 % в 2010 г. до 15,17 % в 2021 г.

Наиболее привлекательными кредитами для кредитных организаций Российской Федерации в целом являлись внутридневные кредиты, объем которых составил 49501,87 млрд. руб. в 2021 г. согласно методологии расчета Центрального банка РФ. Объем предоставленных кредитов «овернайт» составил 219,03 млрд. руб. Объем предоставленных ломбардных кредитов составил 1,77 млрд. руб.

Из приведенной общероссийской статистики можно сделать вывод, что существует спрос только на те инструменты рефинансирования, за которые банки Центральному банку РФ не платят (внутридневные кредиты). Иногда (в 1 % случаев, если судить по сумме) использование данного инструмента приводит к наличию на конец дня неоплаченного кредита, который автоматически превращается в кредит «овернайт». Плата за него в настоящее время на 3 процентных пункта выше, чем за использование ломбардного кредита. Значит, можно сделать вывод, что банки неправильно планируют свою ликвидность в конце рабочего дня, что приводит к использованию более «дорогого» инструмента [19].

Использование ломбардных кредитов в банковской сфере примерно в 27967 раз менее востребовано, чем внутридневных кредитов. Это говорит о том, что кредитование на срок более одного дня для банков в принципе невыгодно. Значит, или банки не испытывают потребности в ликвидности, или она слишком дорого стоит. При этом следует отметить, что Банк России искажает статистику по выданным внутридневным кредитам, суммируя каждый выданный в течение дня кредит. Получается, что сумма выданных кредитов в течение дня больше, чем лимит кредитования кредитной организации. Следует считать сумму выданного кредита только в пределах лимита кредитования, чтобы не завышать статистических данных.

Таким образом, в структуре кредитного портфеля за 2010-2021 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %. Следует отметить, что на протяжении 2010-2021 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался. Это произошло в результате роста доли кредитов, обеспеченных активами.

2.3. Перспективы развития операций кредитования Банка России

В настоящее время многие эксперты утверждают, что система рефинансирования коммерческих банков Центральным банком России далека от идеала и существенно отстает в развитии от европейского уровня. По мнению банковского сообщества, это один из самых слабых звеньев российской банковской системы, сдерживающий развитие кредитных организаций. При этом аналитики полагают, что использование средств Центрального банка, как монетарного органа является наиболее эффективным инструментом с точки зрения поиска возможных путей расширения банковских активов. Такой вывод сформирован исходя из того, что вкладов населения как финансового ресурса недостаточно, иностранное финансирование способно привести к кредитной зависимости, а частный бизнес не находит банковский бизнес эффективным инструментом инвестирования своих средств [5].

Для того чтобы положение дел изменилось и система рефинансирования коммерческих банков Центральным банком России перешла на новый уровень необходимо решить ряд существующих проблем, к числу которых можно отнести ориентацию системы рефинансирования коммерческих банков на крупные системообразующие банки и отсутствие возможности перераспределения ресурсов через межбанковский рынок в российских условиях. Исходя из этого поступающие в банковскую систему ликвидные ресурсы не доходят до потенциально нуждающихся в них заемщиках, оседая в крупнейших банках, которые минимизируют собственные возможные риски возникновения дефицита ликвидности и страхуются от потенциальных кредитных рисков своих коллег [6].

Проблемой являются и минимальные, короткие сроки предоставляемых ссуд коммерческим банкам Центральным банком Российской Федерации, что обусловлено концептуальным подходом к сведении к минимуму кредитных рисков Банка России. Их наибольшая доля выдается централизованно на период до семи дней, исходя из чего, полученные денежные средства используются в своем большинстве на покрытие краткосрочных финансовых трудностей, связанных с недостаточным уровнем показателя текущей ликвидности. Срочность выдаваемых Центральным Банком кредитов, которая продиктована текущими условиями предоставления ссуд, не предоставляет возможность коммерческим банкам применять инструмент рефинансирования с целью трансформации относительно краткосрочных и мобильных пассивов в среднесрочные активы, понижения цены на среднесрочные кредитные ресурсы.