Добавлен: 28.03.2023

Просмотров: 236

Скачиваний: 7

СОДЕРЖАНИЕ

ГЛАВА 1. СТАНОВЛЕНИЕ ФИНАНСОВОЙ СИСТЕМЫ В РОССИИ

1.1 Предпосылки зарождения финансовой системы

1.2. Организационные трансформации финансовой системы XVII-XVIII вв.

ГЛАВА 2. РАЗВИТИЕ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVII ВЕКЕ

2.2. Изменения в установлении и взимании таможенных пошлин

2.3. Первый российский государственный бюджет

ГЛАВА 3. ОСНОВНЫЕ ПРЕОБРАЗОВАНИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVIII ВЕКЕ

ВВЕДЕНИЕ

Финансы являются исторической категорией, содержание которой существенно изменяется с изменением общих условий воспроизводства. При этом, деньги, выполняя функцию средства обращения и средства платежа, стали важнейшей предпосылкой появления финансов как самостоятельной сферы отношений. Роль и значение финансов в жизни общества зависит от того, какое место в экономике государства отводится денежным отношениям. Финансовые отношения в обществе весьма многообразны. Все они структурированы в финансовую систему, которая представляет собой совокупность различных сфер и звеньев финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Вопросы истории той или иной сферы деятельности сохраняют актуальность в силу того, что такое знание помогает не только лучше знать исторические корни соответствующей сферы деятельности, но и учитывать позитивный опыт, ошибки и слабые стороны деятельности прошлых поколений специалистов. Это способствует более глубокому пониманию и эффективному решению текущих проблем.

Современная финансовая система Российской Федерации сложна и многообразна. Кроме того, наличие проблем, прежде всего, в налоговой, бюджетной и кредитной сферах, говорит о вероятности и необходимости дальнейших преобразований. Последнее невозможно без изучения и осмысления отечественного опыта в области совершенствования всех направлений финансовой системы. Это поможет избежать известных ошибок и в целом более эффективно организовать функционирование финансового механизма. Вот почему выбранная тема работы является актуальной и значимой.

Целью представленной работы является исследование процесса становления финансовой системы России в XVII-XVIII вв.

Достижение цели исследования привело к необходимости решения следующих задач:

1. Рассмотреть предпосылки возникновения финансовой системы в России;

2. Проанализировать финансовую систему в России в XVII в.

7. Определить преобразования финансовой системы России в первой четверти и в постпетровские времена XVIII века.

Предметом исследования данной курсовой работы является финансовая система.

Объектом исследования являются особенности становления финансовой системы России в XVII-XVIII вв.

Курсовая работа состоит из введения, трех глав, заключении списка литературы.

ГЛАВА 1. СТАНОВЛЕНИЕ ФИНАНСОВОЙ СИСТЕМЫ В РОССИИ

1.1 Предпосылки зарождения финансовой системы

Наличие финансовых отношений непосредственно связано с образованием государства. Но предпосылки для их установления в Древней Руси были заложены еще в конце VII - начале VIII в. Именно к данному времени относятся сведения о том, что народы, населявшие территорию Руси, платили дань хазарам. Дань была поземельная и подворная. Данью позднее стали называть прямой налог, которым облагались податные классы [5, с. 56].

Размер обложения и способ обложения были различными. Способ обложения был поземельным и подворным. Размер обложения первоначально зависел от того, оказали сопротивление народы, проживающие на территории Руси, русским князьям или нет. Следовательно, племена, не оказавшие сопротивления, были обложены данью более легкой, оказавшие сопротивление – тяжелой.

Дань собиралась преимущественно в натуральной форме. Процесс сбора дани назывался - возить повоз, если дань привозилась в столицу самостоятельно. Он состоял в том, что в столицу из различных областей Древней Руси шли обозы с медом, шкурками, зерном и прочими продуктами, составлявшими государственную подать.

Также в ряде случаев собирать дань ездил сам князь или его помощники. Данный процесс назывался ходить в дань или полюдье. Каждый год князь со своей семьей и войском с ноября по апрель объезжал определенные территории. В обязанность людей, прожинающих на данных территориях, входила не только уплата дани, но и содержание их в течение этого времени. В процессе поездки преследовались две цели укрепление княжеской власти и дополнительный сбор налогов. Полюдье сохранилось до XII в.

Более четко размер и сроки обложения были определены во времена княгини Ольги в процессе установления уставов и уроков.

Кроме прямых налогов, в Древней Руси существовали и косвенные налоги. Они были представлены пошлинами судебными и торговыми. Наиболее древними являются судебные пошлины. Сведения об их существовании относятся к временам княгини Ольги, но законодательно они были закреплены в «Русской правде», написанной в период правления Ярослава Мудрого Судебные пошлины представляли собой определенную пени, взимаемую при обращении к князю за правосудием.

Главою правосудия был князь, местом правосудия княжеский двор. Чиновники, которые должны были решать судебные дела - вирники (от слова «вира» или пени).

Данные сборы выполняли две функции: поддержание порядка и пополнение государственной казны. Но доходы эти были непостоянными и величина их в совокупных поступлениях была незначительной.

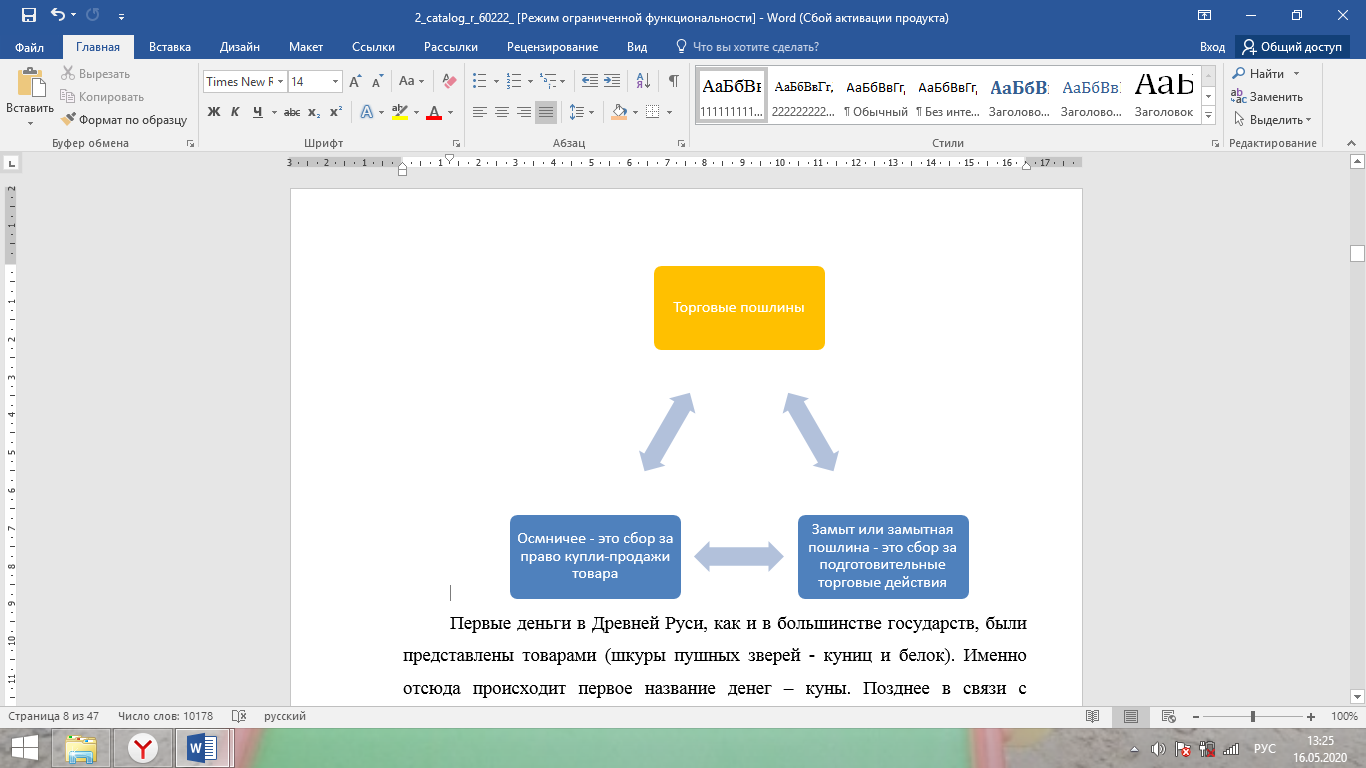

Сведения о торговых пошлинах относятся лишь к XII в, Торговые пошлины делились на проезжие и собственно торговые

Проезжие пошлины, это мыт, т.е. сбор за право провоза товара. Было два вида мыта: сухой и водный. Сбор взимался соответственно с количества возов и лодок. Стоимость товара в данном случае не учитывалась [10, с. 6].

Собственно, торговые пошлины были следующие рисунок 1.

Рисунок 1 – Виды торговых пошлин

Первые деньги в Древней Руси, как и в большинстве государств, были представлены товарами (шкуры пушных зверей - куниц и белок). Именно отсюда происходит первое название денег – куны. Позднее в связи с неудобством использования целых шкур в качестве средства обращения и средства накопления стали использоваться кожаные деньги - это были кусочки шкур. Кроме того, начиная с VII-VIII вв. в обращении находились золотые и серебряные деньги, но это были иностранные монеты, соответственно, обращение их было ограниченным. Данное положение, когда в денежном обращении существовали отечественные кожаные деньги и иностранные металлические, просуществовало до IХ в.

Более широкое распространение отечественные металлические деньги получили в IX-XII вв. Это были гривны кун и куны. Гривна кун - это денежная единица Древней Руси, представляющая собой брусок серебра. Вес и форма гривны кун не были постоянными. Так же менялось и соотношение между гривной кун и куной. Под куной в данный период времени понимали не только деньги в целом, но и разменную монету. В XII в. 1 гривна кун состояла из 25 кун.

Развитие кредитных отношений непосредственно связано с эволюцией денег. Наиболее древней формой кредита, существовавшей в Древней Руси, являлось прямое товарное заимствование. Одним из первых документов, в котором говорится о наличии кредитных отношений, является «Русская правда». В период ее выхода в Древней Руси существует кредит не только в товарной, но и в денежной форме. Кроме того, в данном документе определяется максимальная процентная ставка, которую мог установить кредитор за пользование предоставленными денежными средствами. Закон позволял взимать 10 кун с гривны в год. Зная соотношение между данными денежными единицами, можно сказать, что максимальная процентная ставка составляла 40 % годовых. По свидетельствам исследователей, это достаточно высокая процентная ставка, так как, например, в Европе она была равна 8 % годовых, а самые низкие процентные ставки были в Голландии и Англии [7, с. 11].

Рассматривая процесс зарождения финансово-кредитных отношений в Древней Руси, необходимо отметить следующие особенности, характеризующие специфику данной сферы в IX -XII вв. Во-первых, налоги взимались централизовано. Во-вторых, большую долю в доходах казны составляли прямые налоги. В-третьих, начинается процесс упорядочивания взимания налогов посредством установления уставов и уроков.

Татаро-монгольское нашествие и покорение России в XIII в. нанесло стране значительный политический и экономический урон. Следовательно, данные события не могли не отразиться на денежной и финансовой сфере.

Население в период правления татаро-монгол было обложено данью. От нее были освобождены лишь служители церкви и монахи. Дань не учитывала расслоение на богатых и бедных, следовательно, уплачиваемая сумма была равной для всех. Размер дани не был постоянным. Первоначально она взималась преимущественно в натуральной форме. Если дань платилась в денежной форме, татаро-монголы предпочитали золото и серебро и отказывались брать кожаные деньги, все еще используемые в качестве средства обращения в некоторых районах Древней Руси. Это определенным образом способствовало, с одной стороны, снижению ценности кожаных денег по отношению к серебряным деньгам, с другой стороны, изменению структуры денежного обращения в стране.

Именно во времена татаро-монгол в Древней Руси происходит смена термина '"куна", т.е. деньги, на современное понятие. Кроме того, в Древней Руси впервые появляется и медная монета. Она называлась также, как и медная монета татаро-монгол – пула. Другим важным событием в сфере денежного обращения является появление крупной денежной единицы – рубля. Первые сведения о его появлении относятся к 1320-1322 гг. Таким образом, начиная с XIV в. в денежном обращении Древней Руси стали использоваться серебряные рубли и деньги, а также медные пулы. И в течение двух веков русские княжества имели частное право на чеканку собственных денежных знаков. Были деньги псковские, новгородские, тверские и т.д. Они были разными не только по весу, форме, но и соотношению между денежными единицами. Подобное положение не способствовало как развитию товарно-денежных отношений, но и экономических процессов в стране в целом.

Дань была основным источником обогащения как Золотой Орды, так и русских князей. Сбор дани первоначально осуществляли даньщики или баскаки. Позднее право сбора дани перешло к русским князьям. Это стало возможным после проведения ряда переписей населения. Первая перепись была проведена в 1245 г. в Киеве, затем переписи состоялись в 1257 г., 1273 г. и т. д. Они охватывали все большие и большие территории [4, с. 10].

В последние годы господства татаро-монгол, дань направлялась в казну чана Золотой Орды лишь тогда, когда был послан соответствующий запрос к князю. Но были случаи неудовлетворения запросов хана.

Кроме дани, во времена татаро-монгол была введена повинность – ям. Это обязанность населения Древней Руси поставлять подводы татаро-монгольским чиновникам, содержать посла и его свиту во время их проезда по территории страны. Эта повинность имела длительную историю. Она преобразовалась в один из специальных налогов в XVI в., а в XVII в. стала одним из двух основных налогов, который платили податные классы.

Русские князья в качестве дополнительных источников дохода имели торговые и судебные пошлины, пошлины с соляных варниц, рыбных промыслов и т.д. Впервые ввели пошлину с браков.

Татаро-монгольское нашествие, приостановившее развитие Древней Руси на несколько столетий, во многом определило дальнейшее отстающее положение страны в целом, так и в денежной, кредитной и финансовой сферах в частности.

Объединение самостоятельных феодальных княжеств в единое Русское государство повлекло за собой изменение государственного хозяйства, финансовой и денежной системы.

Процесс реорганизации налоговой системы начался с проведения ряда переписей населения. Первая была проведена в 1462 г. Земля описывалась «по сохам и по людям». На основании собранных данных составлялось сошное письмо - это документ, составленный в результате переписи населения и его хозяйственных ресурсов с целью обложения налогами. В основе сошного письма также лежала фискальная единица – соха. С середины XVI в. соха стала приобретать более определенное выражение. Она делилась на сельскую соху и промышленную.

Размер (земельный) сельской сохи зависел от владельческой принадлежности земли и от качества почвы. В зависимости от владельческой принадлежности земли сохи делились на: служилые, церковно-монастырские и черные (т.е. государственные). В зависимости от качества почвы земли делились на «добрые» (плодородные), «средние» и «худые».

Служилая соха состояла из 800 четвертей «доброй» земли, 1000 четвертей «средней» земли и 1200 четвертей «худой» земли.

Церковно-монастырская соха состояла из 600 четвертей «доброй» земли, 700 четвертей «средней» земли и 800 четвертей «худой» земли.

Черная соха состояла из 500 четвертей «доброй» земли, 600 четвертей «средней» земли и 700 четвертей «худой» земли.

На крестьян, проживающих на черных и церковно-монастырских землях, падала более тяжелая дань, так как они не несли (или несли в меньших объемах) специальных (преимущественно военных) повинностей. Но крестьяне, жившие на служилых и церковно-монастырских землях, кроме дани, должны были платить и оброк своим землевладельцам или работать на них.