Добавлен: 28.03.2023

Просмотров: 239

Скачиваний: 7

СОДЕРЖАНИЕ

ГЛАВА 1. СТАНОВЛЕНИЕ ФИНАНСОВОЙ СИСТЕМЫ В РОССИИ

1.1 Предпосылки зарождения финансовой системы

1.2. Организационные трансформации финансовой системы XVII-XVIII вв.

ГЛАВА 2. РАЗВИТИЕ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVII ВЕКЕ

2.2. Изменения в установлении и взимании таможенных пошлин

2.3. Первый российский государственный бюджет

ГЛАВА 3. ОСНОВНЫЕ ПРЕОБРАЗОВАНИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ В XVIII ВЕКЕ

В свою очередь промышленная соха делились на сохи лучших торговых людей, средних и младших. Принадлежность к каждой из них зависела от достатка владельцев дворов. В данный период времени уже наблюдалось определенное стремление к уравнительному обложению. Это подтверждается тем, что в каждую из указанных сох входило различное количество дворов. Так, в соху младших торговых людей входило дворов в два раза больше, чем в соху средних торговых людей и соответственно в четы ре раза больше, чем в соху лучших торговых людей. Данная система налогообложения установилась повсеместно к концу XVI в [3, с. 18].

Но доля дани в совокупности взимаемых налогов в XVI в. постепенно снижается прежде всего из-за увеличения числа дополнительных прямых налогов, обложение которыми также осуществлялось в соответствии с посошным письмом. Появление их непосредственно связано с расширением государственных потребностей. Эти налоги носили целевой характер. В большинстве случаев существовали отдельные приказы основная задача которых состояла в управлении процессом сбора и распределения соответствующего специального налога.

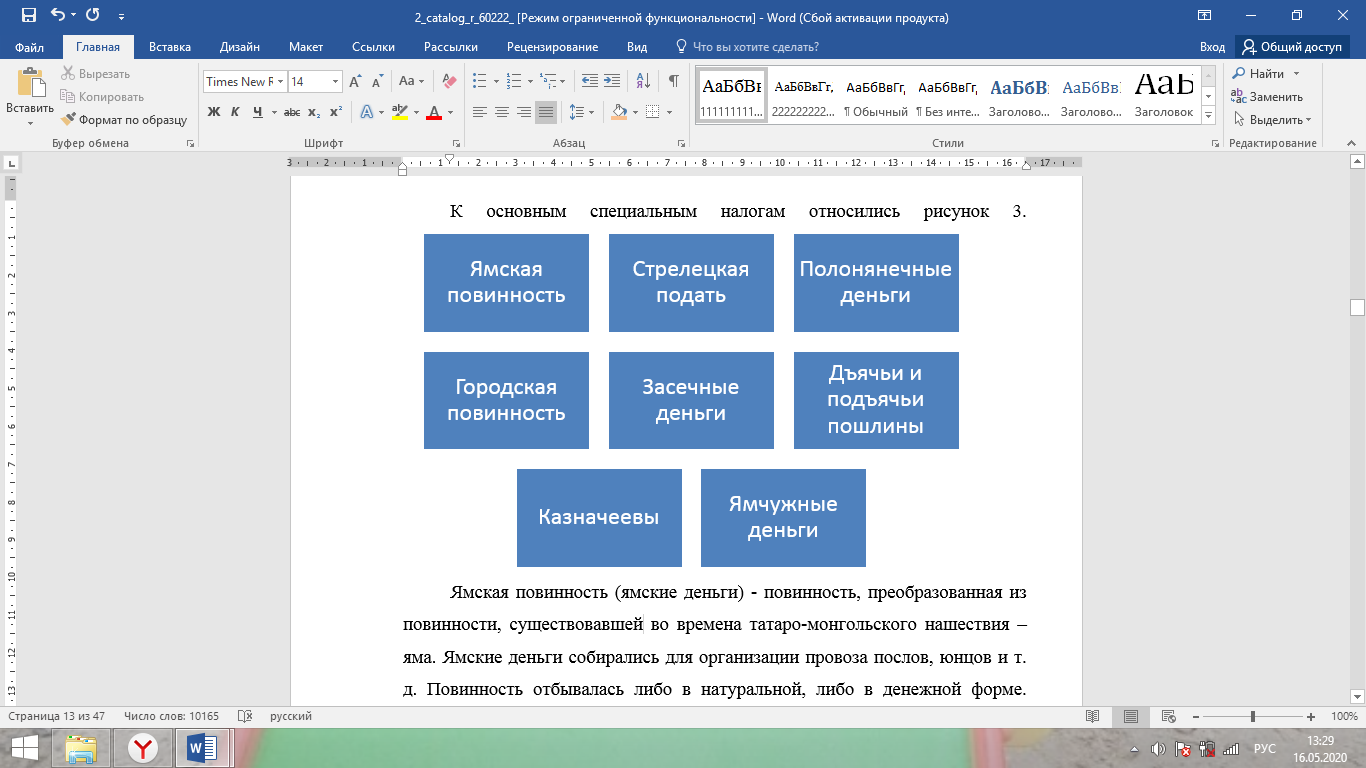

К основным специальным налогам относились рисунок 2.

Рисунок 2 – Виды специальных налогов

Ямская повинность (ямские деньги) - повинность, преобразованная из повинности, существовавшей во времена татаро-монгольского нашествия –яма. Ямские деньги собирались для организации провоза послов, юнцов и т. д. Повинность отбывалась либо в натуральной, либо в денежной форме. Деньгами платили ее жители населенных пунктов, находившихся далеко от основных дорог (с 1589 г. размер сбора был твердо установлен и составил 10 р. с сохи). А жители, проживающие в непосредственной близости от данных дорог, отбывали ее в натуральной форме (предоставляли зерно, лошадей. сено и т.д.).

Стрелецкая подать - данный сбор направлялся на содержание постоянной пехоты. Первоначально он представлял собой незначительный налог, который взимался хлебом. Позднее он стал собираться и хлебом, и деньгами. Величина его росла по мере роста стрелецкою войска. В результате этого он стал одним из наиболее крупных налогов.

Полонянечные деньги - средства от этого сбора предназначались для выкупа пленных у татар и турок. Первоначально данный налог носил временный характер и взимался только после особого распоряжения царя. Но со временем стал носить постоянный характер и собирался как с тяглого, так и с нетяглого населения. Размер сбора был различным для разных сословий.

Городская повинность - появление сбора непосредственно связано со строительством городов. Повинность отбывалась как в натуральной (личным участием или материалами), так и денежной форме.

Засечные деньги - данный сбор введен с целью строительства укрепленных засечных линий. Повинность также отбывалась как в натуральной (личным участием или материалами), так и денежной форме. В натуральной форме засечные деньги взимались в приграничных районах. Большинство населения засечные деньги и городскую повинность платили деньгами (в совокупности они составляли 4 р. с сохи).

Ямчужные деньги - налог, средства от которого направлялись на изготовление "ямчуги'' (селитры), из нее позднее делали порох. Повинность отбывалась в денежной форме и составляла 1 р. с сохи.

«Казначеевы, дъячьи и подъячьи пошлины - сбор, средства которого направлялись на содержание аппарата управления. Повинность в денежной форме составляла 1 р. с сохи».

Данный период времени также характеризуется и первым появлением местных налогов. Это непосредственно связано с введением системы кормлений.

Кормление - это награда за службу, один из способов выплаты жалования. В данном случае управляющий получал его не из казны, а прямо с населения. Таким образом, основной целью управления было извлечение дохода с управляемой территории. Именно это и послужило основанием для названия системы и должности управляющего – кормлением. Содержание управляющего состояло из кормов и пошлин.

Корм - сбор, взимавшийся в определенном объеме с населения, проживающего на подконтрольной территории. Корм делился на единовременный и постоянный. Единовременный корм (въезжий) вносился населением при вступлении управляющего на должность. Размер его не был точно определен и каждый приносил, что мог. Постоянные кормы платились три раза в год. Их размеры определялись в соответствующих уставных грамотах, которые давались целым округам или отдельным управляющим. До XVI в корм взимался в натуральной форме, а позднее можно было вносить его либо натурально, либо деньгами.

Пошлины - это сборы, которыми население оплачивало отдельные государственные акты. Их совокупность также составляла значительную часть дохода управляющего. Пошлины были следующие судебные (нередко размер пошлины составлял до 10 % от суммы иска), свадебные и некоторые таможенные (например, с провозимых товаров).

Сложившаяся система кормлений приводила к значительным злоупотреблениям и со временем центральная власть предприняла ряд мероприятий по ограничению полномочий управляющих. Данные меры были закреплены в судебниках и уставных грамотах. Например, были сокращены сроки пребывания на должности управляющих (в основном до 1 года, реже до 3 лет), а также управляющий при назначении на должность получат доходный список, где подробно определялись размеры его кормов и пошлин [9, с. 24].

С 50-х голов XVI в усиливается роль кормленых дьяков. Они не только выдавали доходные списки управляющим, но и осуществляли контроль за ними. Кроме того, со временем управляющим было запрещено самостоятельно собирать корм с населения. Данные мероприятия было поручено проводить выборным лицам, преимущественно из числа зажиточного населения. При этом, если происходил определенный недобор средств, данные лица должны были покрывать его за свой счет.

Система кормлений была отменена в 1555 г. Ее заменил единый налог -кормленый откуп, который взимался централизованно и на основании данных средств, в дальнейшем выплачивалось жалование управляющим.

В XV - XVI вв. определенные изменения происходят и в структуре таможенных пошлин: к существовавшим ранее добавляется целый ряд дополнительных мелких сборов.

К проезжим пошлинам добавляются следующие:

- годовщина - сбор, взимаемый с лиц, везущих товар. Сбор был поголовным и стоимость провозимого товара влияния не имела.

- моставщина или перевоз - сбор, взимаемый при провозе товара через мост.

- задние калачи - мелкий сбор с торговых людей возвращающихся с рынка после продажи товара.

К торговым пошлинам добавляются следующие:

- явка - мелкий сбор, взимавшийся при заявлении купцом привезенного товара на таможне.

- гостиное - мелкий сбор, взимавшийся при найме купцом лавки для продажи товара.

- свальное - мелкий сбор, взимавшийся при складировании товара.

- весчее или пудовое - мелкий сбор, взимавшийся при взвешивании товара.

- пятно - мелкий сбор, взимавшийся при клеймении лошадей и т.д. Эта система взимания таможенных пошлин была упразднена в XVII в. в результате введения таможенного устава и замены многочисленных сборов единой рублевой пошлиной.

Значительные преобразования произошли и в денежном обращении. Как уже отмечалось, до первой трети XVI в каждое княжество самостоятельно чеканило деньги. Это были рубли, деньги и пулы, но соответственно московские, псковские, новгородские, тверские и т.д. Они отличались не только по весу и изображению на монетах, но и соотношению между ними. Сложившаяся ситуация не способствовала развитию товарно-денежных отношений. И, кроме того, в обращении появлялось все больше обрезных и нечистых денег, что приводило либо к росту цен, либо торговцы вообще отказывались принимать данные деньги в качестве оплаты товара.

Эти процессы явились причинами, обусловившими проведение денежной реформы. Реформа была проведена Еленой Глинской в 1534 -1538 гг. В результате в стране была установлена единая денежная система, основу которой составлял серебряный рубль (вес - 68г.). Рубль делился на более мелкие части и соответственно был равен 2 полтинам, 4 полуполтинам 100 к 200 деньгам и 400 полушкам. Вес серебра в данных монетах менялся пропорционально. Таким образом, в стране установился серебряный монометаллизм, зев обращении находились денежные знаки из одного металла [14, с. 67].

Таким образом, формирование единого русского государства потребовало проведения реформ, цели которых состояли как в установлении единообразия в денежной и налоговой системах, так и в получении необходимых дополнительных доходов. Но сложившаяся налоговая система имела ряд недостатков. Во-первых, существовавшая система налогообложения базировалась на двух основах поземельной и подворной. Во-вторых, существовало большое количество мелких налогов и сборов. В-третьих, отсутствовала стройная система учета собираемых налогов и расходования данных средств.

1.2. Организационные трансформации финансовой системы XVII-XVIII вв.

Началом создания системы централизованного управления финансами Российского государства XVI-XVII веков стали Казна, Казенный Приказ (Двор), образованный в 1512 году, с того момента финансовая система России стала приказной.

Взойдя на престол, Михаил Романов вводит новые налоги: ямские деньги (на содержание почтовой связи), «хлебные запасы ратным людям на содержание»; выросли косвенные налоги (таможенные, кабацкие). При Михаиле функции центральных финансовых ведомств переключаются на Ямской, Стрелецкий и Казанский приказы. Казанский приказ ведал денежными средствами, поступающими и со всей Сибири.

В XVII веке охрана финансовых интересов государства, его Казны регламентировалась Соборным уложением 1649 года.

Финансы России не являли собой единую систему, сбор налогов находился в ведении разных приказов, как и их распределение.

Децентрализованная до того времени система государственного управления при Петре I была преобразована в систему государственного управления, основанную на централизованных учреждениях. В качестве примера была изучена шведская система государственных учреждений, полученная конфиденциальным путем. Детальное описание было нелегально вывезено из Швеции и потребовалось около трех лет, чтобы адаптировать эту систему к реальностям российского государственного управления.

Были учреждены специальные финансовые управления: одно — в сфере государственных доходов, второе — в сфере государственных расходов и третье — в сфере контроля и ревизии всех государственных доходов и расходов. Однако система не была последовательной. Например, чеканка и эмиссия монет и обращение находились в ведении Управления чеканки монет и металлургической промышленности, Коммерческое управление контролировало сбор таможенных пошлин в морских портах, сенат нес ответственность за введение новых и упразднение старых налогов и сборов.

Налоговая система была довольно сложная. Во второй половине XVII века все налоги делились на окладные (регулярные и нормированные) и неокладные

В поисках доходов казна осуществляла различные манипуляции с деньгами, иногда очень раскованные.

Царь Алексей Михайлович провел несколько опытов по упрощению и объединению финансовой администрации: Стрелецкий и Ямской приказы и Четверти были объединены с Большой Казной. В 1654 году организован Счетный приказ — первый в России контролирующий финансовый орган.

Но правительству пока не удавалось создать нормальную банковскую систему европейского образца.

В 1699 году Петр взялся за сбор недоимок, начав с городов. Была даже создана специальная Бурмистрская палата, которая и занималась "выколачиванием" (в самом буквальном смысле слова) долгов. В 1701 году еще одно новое учреждение — Ближняя Канцелярия — стала заниматься составлением и исполнением бюджета [1, с. 34].

Благодаря финансовым преобразованиям, осуществленным Петром I в XVIII в., в 1710 году была создана счетная или казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала вплоть до 1742 года. В ходе реформы городского управления, предпринятой в 1785 году правительством Екатерины II, в уездах, как органах уездного финансового управления, образовались учреждения исключительно кассовые - уездные казначейства.

К XVIII веку в России не было создано и полноценной банковской системы. В 1729—1733 годах некоторые банковские операции осуществляла Монетная контора, выдавая краткосрочные ссуды под залог золота и серебра. В 1754 году были открыты два сословных государственных банка — Дворянский и Купеческий. Но просуществовали они недолго. Первый закрылся в 1786 году из-за огромных невозвратов, второй еще раньше — в 1770 году. Были и другие попытки, но все оказались неудачными.

Новые финансовые учреждения были созданы Екатериной II для осуществления операций с введенными в обращение бумажными деньгами — ассигнациями (1769). Ассигнационный банк и его конторы в городах выполняли и другие банковские функции, в том числе выдавали кредиты. В 1786 году был организован Государственный заемный банк. Успешнее действовали на финансовом рынке России иностранцы. Учреждения, выдававшие ссуды под залог, не были полноценными банками. Скорее это были меняльные и ломбардные конторы.