Добавлен: 28.03.2023

Просмотров: 338

Скачиваний: 2

СОДЕРЖАНИЕ

Применяемые стандарты оценочной деятельности

Допущения, использованные оценщиком при проведении оценки

Сведения о заказчике оценки и об оценщике

Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

Анализ положения ОАО «РЖД» на рынке транспортной индустрии

Анализ сделок с объектом оценки ОАО «РЖД»

СТРАТЕГИЯ УПРАВЛЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТЬЮ ХОЛДИНГА «РЖД»

Сводные данные о нематериальных активах обладателем которых является ОАО «РЖД»

Анализ и прогноз объема продаж

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/20 от 10.08.2020 г. |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак ОАО «РЖД» зарегистрированный в Федеральной службой по интеллектуальной собственности за № 341333. Правообладатель: Открытое акционерное общество «РЖД», ОГРН – 1037739877295 (дата присвоения ОГРН – 23.09.2003 г.), Местонахождение Общества: 107174, город Москва, улица Басманная Нов., дом 2 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

811 273,05 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

147 834,50 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

62 130,00 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

625 510,26 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ОАО «РЖД» по состоянию на 10 сентября 2020 г. составляет 625,51 млн. руб.

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки". Работает по 128 направлениям. Имеет 503 лицензии. Организация насчитывает 58 филиалов. Учреждённых компаний: 741, Представительств: 12, Управляемых: 0. Всего связанных с ОАО "РЖД" 811 компаний. Отзывов по компании - нет. Финансовая отчетность ОАО "РЖД" - есть.

Рис.1

Бренд РЖД несет в себе такие ценности, как Мастерство, Целостность, Обновление.

Ярко-красный цвет и прогрессивная графика фирменного знака ОАО «РЖД» наглядно демонстрируют, что компания готова к активным действиям в современных экономических условиях. Уникальная монограмма, основанная на кириллической аббревиатуре, сохраняет аутентичность и российское происхождение компании, создавая при этом привлекательный образ для международной аудитории.

Новый товарный знак, фирменный шрифт и фирменные цвета были введены приказом президента ОАО «РЖД» от 16 февраля 2007 г. № 19 «Об утверждении Регламента использования фирменного стиля ОАО «РЖД»: Изобразительный товарный знак был видоизменен.

Объект оценки – исключительные права на товарный знак «РЖД» зарегистрированный в Российском агентстве по патентным и товарным знакам 23 сентября 2003 г. за № 341333.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – РЖД |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Открытое акционерное общество "Российские железные дороги" ОГРН – 1037739877295, Местонахождение Общества: 107174, город Москва, улица Басманная Нов., дом 2 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 341333 от 18.01.2008 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

18.01.2008 |

|

6 |

Срок действия исключительных прав |

Бессрочно |

|

7 |

Балансовая стоимость |

1 099 038 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

8 |

Форма использования объекта оценки |

|

|

9 |

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 4 - технические масла и (консистентные) смазки, смазочные материалы, добавки нехимические для моторного топлива, жидкости смазочно-охлаждающие, жиры технические |

|

10 |

Дата начала использования объекта оценки |

13.08.1998 |

|

11 |

Срок полезного использования |

Бессрочно |

|

12 |

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

13 |

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

14 |

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. В первом квартале 2020 года, еще до основного удара от падений цен на сырье и карантинных мер, но на фоне начинающегося спада в КНР и мировой экономике, рост ВВП составил 1,6 %. Статистика за второй квартал будет чудовищной — только «нерабочий» апрель изъял около 2,5 % годового ВВП. Экономическая активность в самом тяжелом месяце снизилась примерно на 30 %, финансовые потоки — около 20 %. Ограничительные меры мало затронули инфраструктуру (кроме пассажирского транспорта), включая продуктовую розницу и крупнейшие компании непрерывного цикла, сельское хозяйство, а также госсектор. При этом существенная часть сферы услуг оказалась под прямым запретом деятельности в условиях массовой изоляции. Всего за второй квартал мы ожидаем ущерба в размере 4 % годового ВВП, даже несмотря на меры по поддержке экономики, которые окажут эффект с некоторым лагом. Даже при достаточном росте при выходе из основных карантинных мер к середине III квартала потери за год составят около 3,8 % ВВП.

Снижение поступлений от экспорта — как за счет снижения цены на нефть и другое сырье, так и за счет ограничений, введенных новым соглашением ОПЕК+ с 1 мая, уже частично компенсируется снижением импорта. По итогам года можно ожидать сохранение профицита торгового баланса, но на значительно более низком уровне. При этом снижение задолженности корпораций и банков с 2014 года способствовало меньшей зависимости от финансовых рынков и снижению рисков, которые достаточно сильно дестабилизировали финансовую систему и потоки капитала в 2008–2009 и в 2014–2015 годах.

Продажи валюты из ФНБ по «бюджетному правилу» также смягчили эффект от резких колебаний цены на нефть — эффективность новой системы легко заметна при сравнении с ситуацией конца 2014 — начала 2016 года. При достаточно небольших продажах валюты и с умеренным снижением резервов регулятором рубль начал укрепляться, и эта тенденция, скорее всего, продолжится. При этом можно ожидать достаточно высокую волатильность, вызванную внешними факторами. Масштабы продажи валюты зависят не только от цены на нефть, но и от объемов экспорта — сниженных по соглашению ОПЕК+, — поэтому фактическая цена, при которой Минфин начнет пополнять ФНБ, будет выше примерно на 10 % официальной цены отсечения. Объявленное решение Банка России произвести взаимозачет всех валютных операций с Минфином, включая сделку по Сбербанку, и продать равномерно на рынке в течение четвертого квартала оставшуюся валюту на 185 миллиардов рублей будет способствовать некоторому укреплению рубля, но в целом эффект будет не слишком значимым.

На фоне удара по потребительскому спросу и инвестициям компаний, а также снижения чистого экспорта основным ресурсом для экономики будут бюджетные расходы, включая чрезвычайные в рамках пакетов поддержки экономики. Мы ожидаем расширения программ поддержки экономики (с прямыми расходами в 3,8 % ВВП на начало июля) еще на 1,2–2,0 % в течение III квартала. Падение доходов бюджета может составить до 6 % ВВП, которые будут закрыты возвратом средств от сделки по продаже контрольного пакета Сбербанка, трансфертами из ФНБ и дополнительными заимствованиями на рынке ОФЗ. Низкий уровень госдолга воспринимается как ресурс, и «количественное смягчение по-русски» позволит обеспечить необходимые финансовые ресурсы. Скорее всего, бюджетная мягкость продолжится в первом полугодии 2021 года, но перейдет в бюджетную консолидацию по итогам 2021 года. При благоприятной ситуации на сырьевых рынках это может произойти несколько раньше, но в любом случае не в этом году.

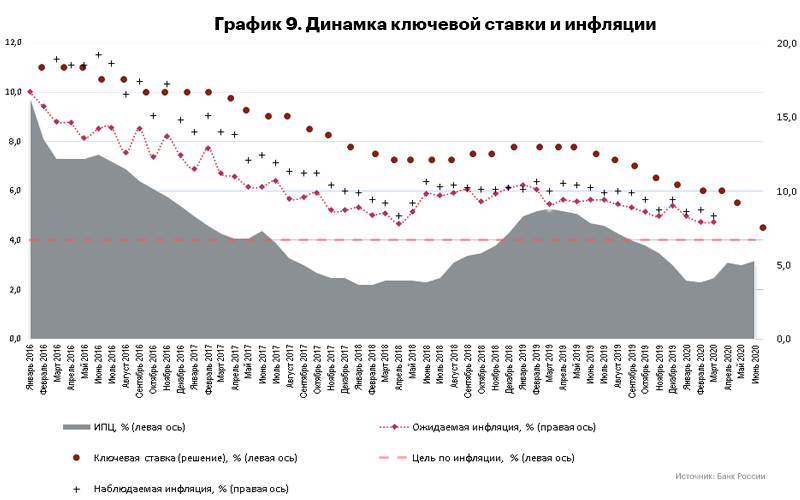

Инфляция в начале 2020 года оставалась на исторически низком уровне, а всплеск, вызванный ажиотажным спросом на ряд товаров и падением курса рубля, оказался кратковременным. Скорее всего, пик инфляции был достигнут в апреле, и она будет колебаться около от 3 до 3,5 % до конца года, а консервативные прогнозы ЦБ РФ будут скорректированы. В таких условиях Банк России позволил снижение ставок «большими шагами» — срезав ставки на 100 б. п. в июне. Снижение ставки на 25 б. п. в июле с достаточно мягким по тональности заявлением, практически гарантирует снижение ставки до 4% в сентябре. Политика стимулирующих процентных ставок позволит удешевить обслуживание госдолга, предоставит возможность рефинансирования кредитов для бизнеса и граждан, а также подстегнуть ипотечные программы. Снижение ставки ниже целевого уровня инфляции (4%) будет возможно только при сильном ухудшении экономической динамики к концу года. При инфляции значительно ниже целевого уровня мягкая денежная политика будет способствовать более быстрому выходу экономики из шокового состояния без создания дополнительных рисков для финансовой системы. При этом сохранится потребность в инструментах предоставления ликвидности и долгосрочного рефинансирования, в частности «длинного РЕПО», анонсированного в мае. Снижение ориентира долгосрочной нейтральной процентной ставки с 6-7% до 5-6% сделанное на июльском заседании также задает более низкие долгосрочные ориентиры инфляции и отражает уверенность Банка России в полной победе над ней.

Безработица начала резко расти после введения ограничительных мер, мы ожидаем ее пика в районе 8 % в конце третьего квартала 2020 года, со снижением до 5,5 % в середине 2021-го. Меры по поддержке занятости через субсидии и «прощаемые» кредиты могут быть полезными не для всех отраслей и эффективны преимущественно в регионах. В крупных компаниях можно ожидать давление на заработные платы, при этом ограничения на передвижения мигрантов, скорее всего, сохранятся и будут сдерживающим фактором для увольнений и снижения зарплат. При этом увеличение размера и упрощение процедуры получения пособий по безработице создают дополнительные стимулы для регистрации безработных в службах занятости, в связи с чем статистика будет выглядеть хуже, чем в прошлые кризисы. Следует отметить, что быстрое создание более эффективной системы служб занятости и реестра получателей финансовой помощи окажется жесткой необходимостью. Отсутствие инфраструктуры для прямой работы с пострадавшими группами населения существенно ограничило возможности их эффективной поддержки — сейчас эта проблема очевидна.

Статистика за второй квартал 2020 года будет худшей за последние 20 лет (в 2008–2009 годах удар был размазан на три квартала), но Россия в этом далеко не уникальна. Однако скорость и качество восстановления экономики во втором полугодии и ограничения ущерба зависят не только от успехов в борьбе с вирусом и способности развитых экономик и КНР успешно выйти из карантинов, но в большей степени — от эффективности и своевременности отечественных мер поддержки экономики и граждан. Опыт последних четырех месяцев дает определенную надежду, что реализуется не худший сценарий.

Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

ОАО «РЖД» - Российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог. Образовано в 2003 году на базе Министерства путей сообщения России. 100 % акций принадлежат Правительству России. По состоянию на 2012 год, входила в тройку крупнейших транспортных компаний мира. Крупнейший работодатель России. По состоянию на 2019 год в компании работают 711 тыс. человек, что составляет 1,2 % от общего числа занятых в экономике России.