Файл: Общие принципы и правила формирования отчетности (Теоретические аспекты формирования финансовой Отчетности).pdf

Добавлен: 28.03.2023

Просмотров: 159

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы формирования финансовой отчетности

1.1. Понятие и состав финансовой отчетности

1.2. Подготовка финансовой отчетности

Глава 2. Формирование финансовой отчетности в ПАО «Строитель Астрахани»

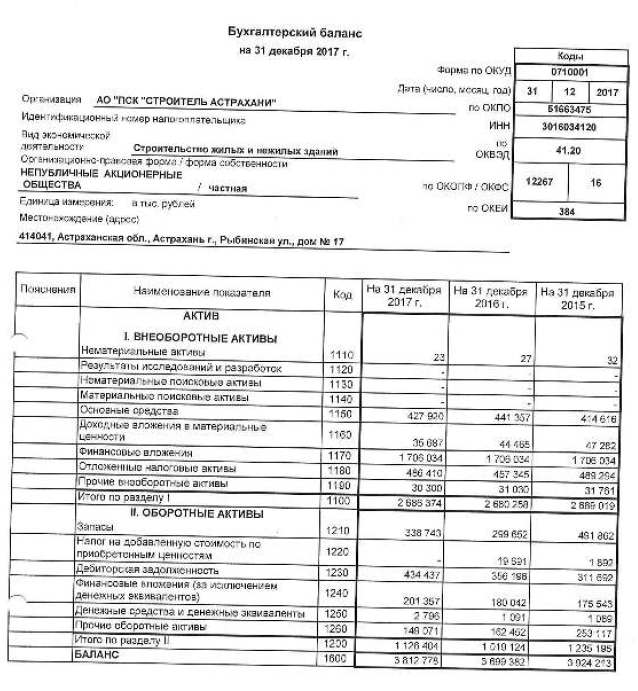

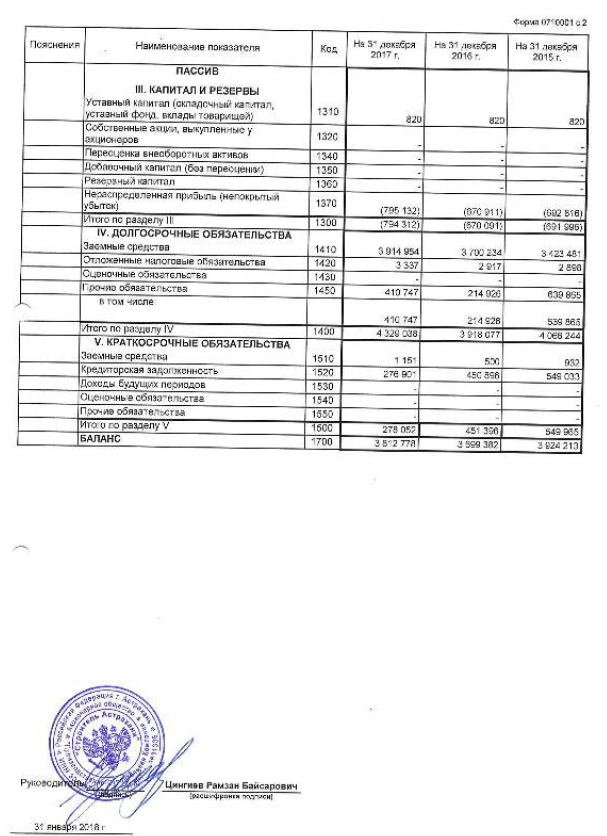

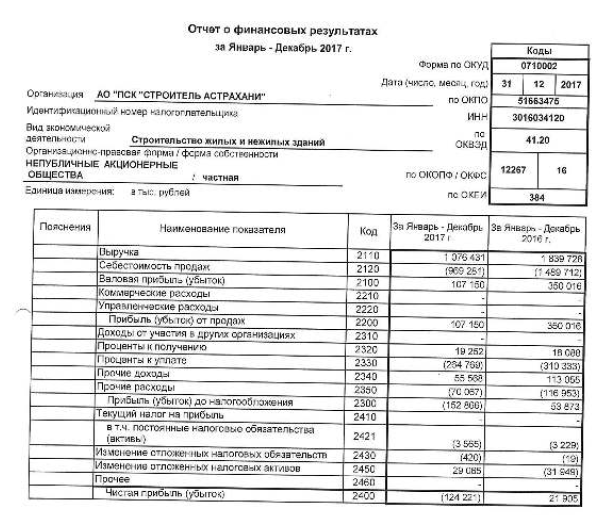

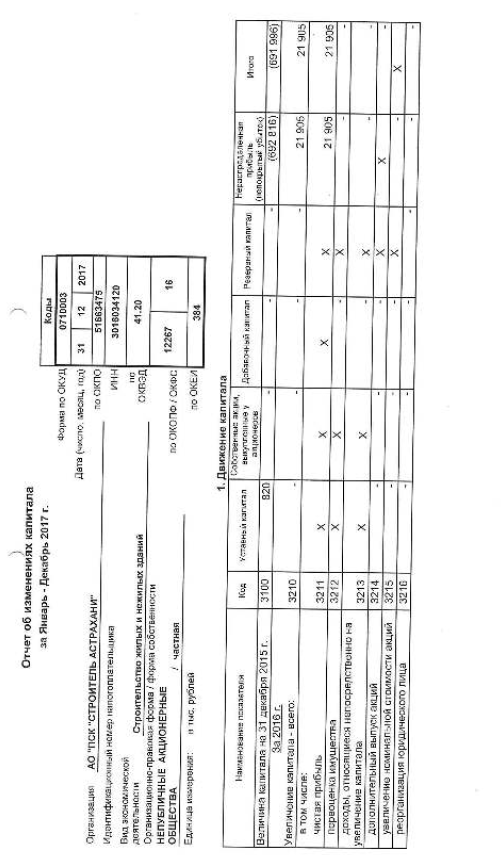

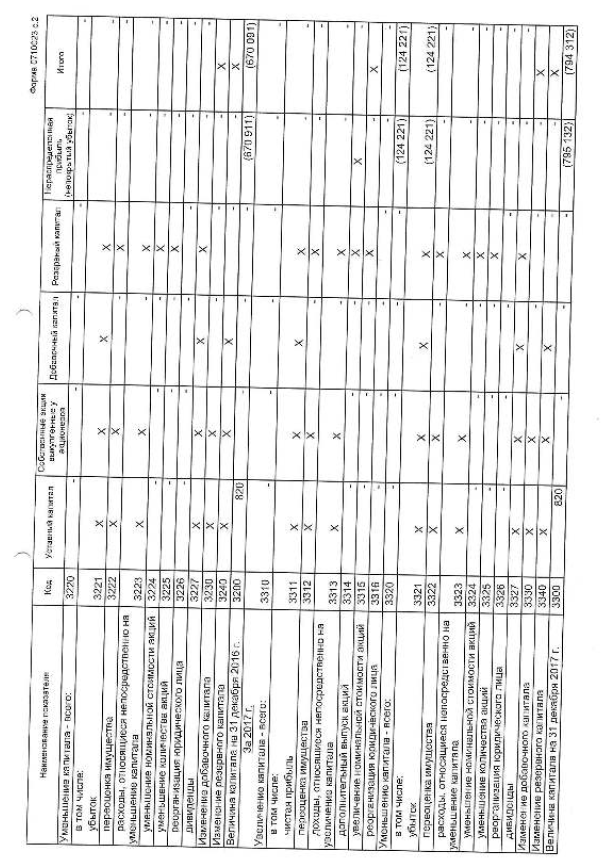

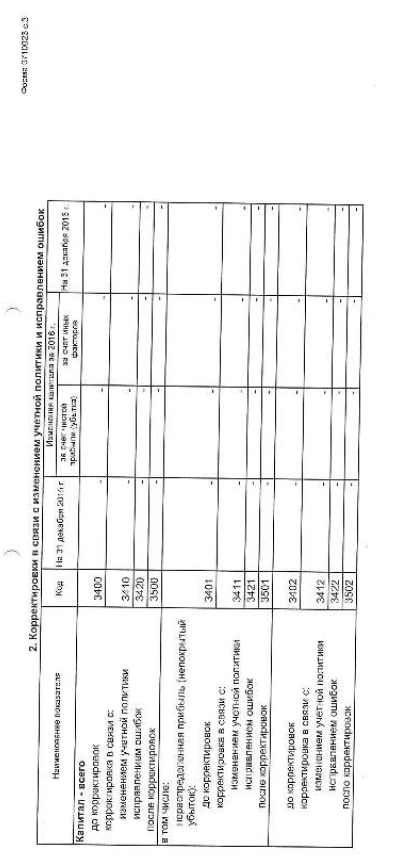

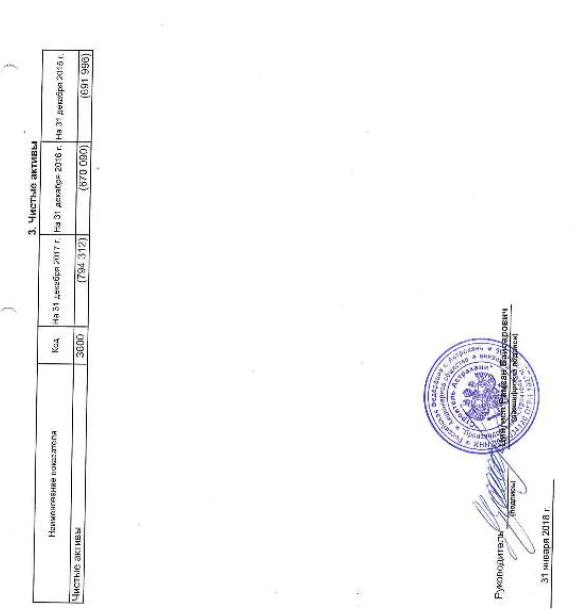

2.1. Краткая характеристика компании

2.2. Подготовительные этапы формирования финансовой отчетности

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Предлагаемые мероприятия позволят сформировать необходимую полную и достоверную информацию для налогового учета убытка, что дает возможность контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога на прибыль и тем самым снизит риск начисления штрафных санкций организации.

Выводы по разделу

В целях совершенствования формирования финансовой отчетности в ПАО «Строитель Астрахани» рекомендовано:

1) для выделения в составе основных средств недвижимого и активно работающего имущества использовать в балансе дополнительные строки «Здания и сооружения» и «Машины и оборудование»;

2) учитывая специфику деятельности ПАО «Строитель Астрахани», по строке «Запасы» рационально внести строку: в том числе материалы, что позволит объективно осуществлять оценку выделенных запасов;

3) немаловажным для ПАО «Строитель Астрахани» является информация о дебиторской задолженности с различными сроками ожидания платежей, особенно если это касается предоплаты поставщикам. В связи с этим предлагается выделить отдельную строку «авансы (предоплаты)»;

4) к счету 84 «Прибыль капитализированная» рекомендуется открывать следующие субсчета: 84.1 «Прибыль реинвестированная» прибыль» - учитывается сумма прибыли организации направленная по решению собственников в инвестиции во внеоборотные активы; 84.2 «Пополнение уставного капитала» - учитываются суммы нераспределенной прибыли направленные по решению учредителей на увеличение уставного капитала; 84.3 «Пополнение резервного капитала»- учитываются суммы нераспределенной прибыли, направленные по решению учредителей на увеличение резервного капитала; 84.4 «Прирост стоимости имущества по результатам переоценки» - учитывается прирост капитализированной прибыли в результате переоценки внеоборотных активов; 84.5 «Неиспользованная прибыль» - учитываются суммы нераспределенной прибыли, пока ненаправленные ни на какие цели; 84.6 «Непокрытый убыток» учитываются суммы непокрытого убытка;

5) предлагается ввести контр-пассивный счет 85 «Прибыль изъятая» открыв к нему следующие субсчета: 85.1 «Корректировки прибыли» - отражаются суммы нераспределенной прибыли используемые в соответствии с нормативными документами по бухгалтерскому учета при изменении учетной политики; исправлении ошибок; 85.2 «Выплата дивидендов (доходов)» - отражаются суммы нераспределенной прибыли, направленные на выплату дивидендов учредителям; 85.3 «Покрытие убытков» - на данном субсчете учитываются суммы нераспределенной прибыли, направленные по решению учредителей на погашение убытка; 85.4 «Прочее использование» - учитываются суммы нераспределенной прибыли, направленные по решению учредителей на социальное развитие коллектива (материальная помощь, премии); 85.5 «Списание использованной прибыли» - списываются суммы прибыли изъятые из оборота.

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Заключение

Бухгалтерская отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений».

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании финансовой отчетности должны быть выполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в финансовой отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в финансовой отчетности той или иной информации об активах, капитале, резервах и обязательствах организации.

В целях совершенствования формирования финансовой отчетности в ПАО «Строитель Астрахани» рекомендовано:

1) для выделения в составе основных средств недвижимого и активно работающего имущества использовать в балансе дополнительные строки «Здания и сооружения» и «Машины и оборудование»;

2) учитывая специфику деятельности ПАО «Строитель Астрахани», по строке «Запасы» рационально внести строку: в том числе материалы, что позволит объективно осуществлять оценку выделенных запасов;

3) немаловажным для ПАО «Строитель Астрахани» является информация о дебиторской задолженности с различными сроками ожидания платежей, особенно если это касается предоплаты поставщикам. В связи с этим предлагается выделить отдельную строку «авансы (предоплаты)»;

4) к счету 84 «Прибыль капитализированная» рекомендуется открывать следующие субсчета: 84.1 «Прибыль реинвестированная» прибыль» - учитывается сумма прибыли организации направленная по решению собственников в инвестиции во внеоборотные активы; 84.2 «Пополнение уставного капитала» - учитываются суммы нераспределенной прибыли направленные по решению учредителей на увеличение уставного капитала; 84.3 «Пополнение резервного капитала»- учитываются суммы нераспределенной прибыли, направленные по решению учредителей на увеличение резервного капитала; 84.4 «Прирост стоимости имущества по результатам переоценки» - учитывается прирост капитализированной прибыли в результате переоценки внеоборотных активов; 84.5 «Неиспользованная прибыль» - учитываются суммы нераспределенной прибыли, пока ненаправленные ни на какие цели; 84.6 «Непокрытый убыток» учитываются суммы непокрытого убытка;

5) предлагается ввести контр-пассивный счет 85 «Прибыль изъятая» открыв к нему следующие субсчета: 85.1 «Корректировки прибыли» - отражаются суммы нераспределенной прибыли используемые в соответствии с нормативными документами по бухгалтерскому учета при изменении учетной политики; исправлении ошибок; 85.2 «Выплата дивидендов (доходов)» - отражаются суммы нераспределенной прибыли, направленные на выплату дивидендов учредителям; 85.3 «Покрытие убытков» - на данном субсчете учитываются суммы нераспределенной прибыли, направленные по решению учредителей на погашение убытка; 85.4 «Прочее использование» - учитываются суммы нераспределенной прибыли, направленные по решению учредителей на социальное развитие коллектива (материальная помощь, премии); 85.5 «Списание использованной прибыли» - списываются суммы прибыли изъятые из оборота.

Для обобщения информации о наличии и движении сумм убытков, полученных организацией в прошлых налоговых периодах, нами предлагается использовать счет 84 «Капитализированная прибыль» субсчет 6 «Непокрытый убыток».

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (с изм. и доп.). Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». с изм. и доп.

- Приказ Минфина РФ от 29.07.1998 № 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Агеева О.А., Ребизова А.Л. Международные стандарты финансовой отчетности. – М.: Юрайт, 2012. – 447 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие / В.П. Астахов. – М.: ИКЦ «МарТ»; Ростов н/Д: Изд. центр «МарТ», 2016.

- Бухгалтерский учет [Текст] / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2016.

- Бухгалтерский учет [Текст]: Учебник / И.Е. Тишков, А.И. Балдинов, Т.Н. Дементей и др.; Под общ. ред. И.Е. Тишкова. – Минск: Высшая школа, 2016.

- Глушков, И.Е. Бухгалтерский учет на современном предприятии [Текст]: эффективное пособие по бухгалтерскому учету / И.Е. Глушков. – М.: «КНОРУС»; Новосибирск: «ЭКОР-КНИГА», 2016.

- Козлова, Е.П. Бухгалтерский учет [Текст] / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2016.

- Кондраков, Н.П. Бухгалтерский учёт [Текст] / Н.П. Кондраков. – М.: Инфра-М, 2016.

- Палий, В.Ф. Бухгалтерский учет доходов, расходов и прибыли [Текст] / В.Ф. Палий. – М.: Бератор-Пресс, 2016.

- Панкова Л.В., Нечитайло И.А., Нечитайло А.И. Бухгалтерская финансовая отчетность. – М.: Феникс, 2013. – 655 с.

- Пошерстник, Е.Б. Бухгалтерский учет и аудит [Текст]: Практическое пособие с комментариями / Е.Б. Пошерстник, М.С. Мейксин. – СПб.: ИТД Герда, 2016.

- Рассказова-Николаева С.А. Бухгалтерский учет и налогообложение в организации. – М.: АКДИ Экономика и жизнь, 2016. – 608 с.

- Ровенских В.А., Слабинская И. А. Бухгалтерская (финансовая) отчетность. Учебник для бакалавров. – М.: Дашков и К°, 2016. – 364 с.

- Самойлов, И.В. Финансовая отчетность: практические рекомендации [Текст] / И.В. Самойлов. – М.: ИНФРА-М, 2016.

- Соколов Я.В. Финансовая (финансовая) отчетность. – М.: Финансы и статистика, 2016. – 479 с.

- Суглобов, А.Е. Бухгалтерский учет и аудит [Текст]: Учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2016.

Приложение 1

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Черемисина С.В., Юхневич Ю.И. Бухгалтерская (финансовая) отчетность на современном этапе: проблемы и решения // Проблемы учета и финансов. 2014. № 2 (14). С. 53-56. ↑

-

Дер Т.С. Годовая бухгалтерская отчетность: проблемы нормативного регулирования // Проблемы экономики. 2015. № 1 (65). С. 47-48. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н ((с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина России от 02.07.2010 № 66н ((с изм. и доп.) «О формах бухгалтерской отчетности организаций». ↑

-

Ровенских В.А., Слабинская И.А. Бухгалтерская (финансовая) отчетность. – М. – Дашков и К, 2015. – С. 12. ↑

-

Живаева Т.Л. Допустимые упрощения бухгалтерского учета и отчетности для малых предприятий // Бухгалтерский учет. – 2013. – № 7. – С. 20–24. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 21. ↑

-

Рабинович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. 2014. № 5. С. 99-102. ↑

-

Рабинович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. 2014. № 5. С. 99-102. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 24. ↑

-

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 21. ↑ -

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 22. ↑ -

Атаманова О.В. Финансовый учет и отчетность // Методические указания к изучению дисциплины для студентов всех форм обучения направления подготовки 080100 - "Экономика" / Брянск, 2013. – С. 21. ↑

-

Ефимова О.Б. Аналитические аспекты раскрытия поясняющей информации бухгалтерской

отчетности // Аудиторские ведомости. – 2015. - № 3. – С. 23. ↑ -

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Ситникова В.А. Критерии существенности в бухгалтерском учете // Аудитор. – 2015. – № 1. – С. 20. ↑

-

Лысенко Д.В.Бухгалтерская отчетность предприятий // Аудит. 2013. № 5. С. 21-22. ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. – М.: Дашков и К, 2013. – С. 104. ↑

-

Пономарева Е.А., Соломина К.А. Финансовая отчетность в системе отечественного и зарубежного финансового менеджмента // В сборнике: МОДЕРНИЗАЦИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ II Международная научно-практическая конференция: сборник научных статей. Под общей редакцией В.И. Бережного. 2014. С. 155-157. ↑

-

Магдеева Л.Р., Абалакина Т.В. Финансовая отчетность в системе финансового менеджмента // Вопросы экономических наук. 2015. № 2 (72). С. 30-33. ↑

-

Прокопович Д.А. Ответственность за финансовую отчетность // Вестник ИПБ (Вестник профессиональных бухгалтеров). 2012. № 2. С. 10-11. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. - Москва, 2013. – С. 65. ↑

-

Кострова А.А., Кузнецова С.А. Бухгалтерская финансовая отчетность и ее анализ. -

Ярославский государственный университет им. П. Г. Демидова. Ярославль, 2013. ↑ -

Приказ Минфина РФ от 06.07.1999 №43н ((с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Натепрова Т.Я. Бухгалтерская (финансовая) отчетность. - Москва, 2013. – С. 65. ↑

-

Кострова А.А., Кузнецова С.А. Бухгалтерская финансовая отчетность и ее анализ. -

Ярославский государственный университет им. П. Г. Демидова. Ярославль, 2013. ↑ -

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Полисюк Г.Б., Корчагина Л.М. Бухгалтерская (финансовая) отчетность: проблема выявления искажения информации // Международный бухгалтерский учет. 2013. № 4. С. 44-52. ↑

-

Полисюк Г.Б., Корчагина Л.М. Бухгалтерская (финансовая) отчетность: проблема выявления искажения информации // Международный бухгалтерский учет. 2013. № 4. С. 44-52. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ ((с изм. и доп.) «О бухгалтерском учете». ↑

-

Официальный сайт компании. ↑