Файл: Баланс и отчетность (Понятие и состав бухгалтерской (финансовой) отчетности организации).pdf

Добавлен: 28.03.2023

Просмотров: 98

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Роль бухгалтерского баланса в системе отчетности

1.1 Понятие и состав бухгалтерской (финансовой) отчетности организации

1.2. Бухгалтерский баланс – основная форма бухгалтерской финансовой отчетности организации

1.3 Классификация бухгалтерского баланса в 2019 году

Глава 2. Методика составления бухгалтерского баланса

2.1. Подготовительные работы по составлению бухгалтерской отчетности

2.2. Техника составления и способы оценки статей баланса

Глава 3 Пути совершенствования бухгалтерской (финансовой) отчетности

Введение

Одним из важнейших условий функционирования экономики, ее составляющих в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, отвечающей определенным требованиям, позволяющей им принимать обоснованные и взвешенные решения. Теоретически и исторически доказано, что такую информацию можно получить только с помощью бухгалтерского учета в форме финансовой отчетности.

Процесс управления и его информационная поддержка подразумевают наличие статистической и бухгалтерской отчетности, неучётной информации, операционных данных. Степень использования информационных ресурсов в управлении разная. Однако общая тенденция заключается в довольно слабом использовании учетных данных при разработке управленческих решений. Основной формой финансовой отчетности является бухгалтерский баланс.

Бухгалтерский баланс представляет собой форму отчетности, посредством которой в интересах пользователей представляется в определенный момент времени финансовое положение предприятия.

Глобальные изменения в системе бухгалтерского учета, сближение российского бухгалтерского учета с международными стандартами требуют пересмотра теории и методологических основ системы показателей бухгалтерского учета и отчетности.

Поэтому в каждой организации под руководством главного бухгалтера должны быть существенно проанализированы должностные инструкции бухгалтеров и графики рабочего процесса с целью своевременного и качественного составления отчетов.

Более чем когда-либо требуется глубокое понимание каждой бизнес-операции всеми исполнителями в отношении безупречного соблюдения основных методологических принципов в бухгалтерском учете и текущих требований налогового законодательства.

Наглядное представление о финансовом положении дает все столбцы и строки за определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будущее. В рыночной экономике баланс является не только основной формой финансовой отчетности, но и источником многомерной информации.

В бухгалтерском учете слово «баланс» имеет двойное значение:

• равенство итогов, когда суммы дебетовых и кредитных счетов равны соответственно суммам записей на аналитических счетах и соответствующем синтетическом счете;

• самая важная форма финансовой отчетности показывает состояние средств организации в единой денежной оценке на конкретную дату.

Актуальность темы заключается в том, что роль информации в современном мире неуклонно возрастает, а финансовое состояние организации зависит от того, как финансовые отчеты составляются и оцениваются. В предпринимательской деятельности в рыночной экономике успех бизнеса зависит от качества и своевременности экономической информации, которая выражается в росте прибыли и капитала. А это в свою очередь влияет на финансовое состояние организации.

Цель работы состоит в том, чтобы изучить бухгалтерский баланс и отчетность, определить его роль в управлении предприятием. Для этого необходимо выполнить такие задачи исследования как:

-изучение сущности, состава и классификации бухгалтерской отчетности

-рассмотрение бухгалтерского баланса как основную форму бухгалтерской отчетности организации.

-рассмотрение методики составления бухгалтерского баланса на предприятии.

-изучить пути совершенствования бухгалтерского баланса

Объектом исследования является бухгалтерский баланс, как основная форма отчетности для раскрытия информации о предприятии и оценки его финансового состояния.

Предметом исследования является годовая финансовая отчётность предприятия, а также методика составления иммунизационного производного балансового отчёта и его использование в управлении предприятием.

Теоретической и методической основой для исследования послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, приказы Министерства финансов РФ, труды российских авторов в области анализа финансовой отчетности предприятия.

Для иллюстрации изложенного материала взяты данные ООО «Уют». Основные виды деятельности предприятия - производство и оптовая торговля мебелью.

Глава 1. Роль бухгалтерского баланса в системе отчетности

1.1 Понятие и состав бухгалтерской (финансовой) отчетности организации

Стремительное развитие рыночных взаимоотношений, потребность в принятии своевременных управленческих решений, требуют достоверные и точные данные, которые можно получить, обладая хорошо налаженной системой экономического и финансового анализа бухгалтерской (финансовой) отчетности.[9]

Под бухгалтерской отчетностью экономических субъектов принято понимать перечень взаимосвязанных параметров, призванных отражать имущественные и финансовые позиции экономического субъекта на определенный период времени и итоги его бизнес-деятельности за отчетный временной период. Развитие отечественной учетной мысли, и национальная политическая специфика оказали влияние на характер нормативно-правовых документов относительно требований, предъявляемых к бухгалтерской (финансовой) отчетности экономических субъектов, а также на ее суть и цели.[7 ]

Основное требование, предъявляемое к бухгалтерской отчетности на современном этапе, состоит в обязательности содержания в ней информации достоверного и полного характера об имущественных и финансовых положениях экономического субъекта, о его изменениях и итогах его бизнес-деятельности.

При формировании информационного массива о финансово-экономических результатах требуется руководствоваться, например, положениями, которые содержатся в Положении по бухгалтерскому учету (далее — ПБУ) 4/99 «Бухгалтерская отчетность организации», по которым должны соблюдаться следующие ниже представленные принципы и требования:

Бухгалтерские отчеты обязаны предоставлять надежные и полные данные о финансовом положении экономического субъекта, финансовых итогов его функционирования и изменений в его финансовых позициях.

Бухгалтерские отчеты считаются надежными и полными, если они были заполнены по правилам бухгалтерского учета;

Формируя бухгалтерские отчеты, экономические субъекты обязаны соблюдать нейтралитет в контексте формирования данных, т. е. удовлетворение интересов всех групп пользователей бухгалтерских данных в одностороннем порядке должно быть исключено. [8]

Данные не нейтральны, если путем выбора или представления создается влияние на управленческие решения и пользовательские оценки для достижения предопределенных итогов или последствий;

Бухгалтерские отчеты экономического субъекта должны состоять из параметров функционирования всех структурных подразделений (в т. ч. подразделений, которые числятся на отдельных балансах);

Компания обладает бухгалтерским балансом, отчетом о финансовых результатах и пояснениями к ним с придерживанием их содержания и формы в последовательном режиме от одного периода времени к иному;

На каждом числовом параметре бухучета и финансовых отчетов, помимо отчета, сделанного в ходе первого отчетно-временного периода, данные хотя бы через 2 года должны быть обеспечены информацией о финансовых позициях предыдущего временного периода;

Бухгалтерские отчеты должны составляться на государственном (русском) языке и в валюте РФ.[9]

П.1 ПБУ 4/99 задает перечень, содержание и методологию формирования параметров бухгалтерской (финансовой) отчетности экономических субъектов, за исключением кредитно-финансовых учреждений и учреждений, находящихся в государственной (муниципальной) собственности. Данное положение не используется при формировании отчетных финансовых показателей для внутренних целей и для органов Росстата, для кредиторов и для прочих целей, если в правилах формирования данной отчетности и информации не предполагается применение ПБУ 4/99. [11]

П. 3 ПБУ 4/99 определяет, что это Положение используется Минфином РФ при установлении:

– типовых форм бухгалтерской (финансовой) отчетности экономических субъектов и инструкции в отношении порядка и формирования их отчетности;

-упрощенного порядка разработки бухгалтерской (финансовой) отчетности для представителей малого бизнеса и НКО;

– специфики разработки сводной бухгалтерской (финансовой) отчетности;

– специфики разработки бухгалтерской (финансовой) отчетности при реорганизации или ликвидации экономических субъектов;

– специфики разработки бухгалтерской (финансовой) отчетности страховыми компаниями, НПФ; профессиональными участниками рынка ценных бумаг и прочими учреждениями, занимающимися финансовым посредничеством;

– порядка публикации бухгалтерской (финансовой) отчетности экономических субъектов.

Согласно п.5 ПБУ 4/99 бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту. [2]

Приказ Минфина России от 2.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в действующей редакции 2018 г.) определяет содержание форм бухгалтерской (финансовой) отчетности экономических субъектов. В состав главных форм бухгалтерской отчетности экономических субъектов входит «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменении капитала», «Отчет о движении денежных средств», «Пояснительная записка» и «Аудиторское заключение» [3].

Согласно ст. 14 закона № 402-ФЗ обязательно в состав бухгалтерской отчетности экономических субъектов входит «Бухгалтерский баланс», «Отчет о финансовых результатах» и «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах». [1]

П. 13 ПБУ 4/99 говорит о том, что при формировании бухгалтерской (финансовой) отчетности экономических субъектов за отчетный год принимается календарный год в период с 01.01 по 31.12 включительно.

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на бухгалтерских счетах.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Большое разнообразие видов бухгалтерского баланса обуславливается различными причинами: характером информации, на базе которых формируется бухгалтерский баланс, временем его фактического составления, функциональным назначением, способом отражения информации и набором иных факторов

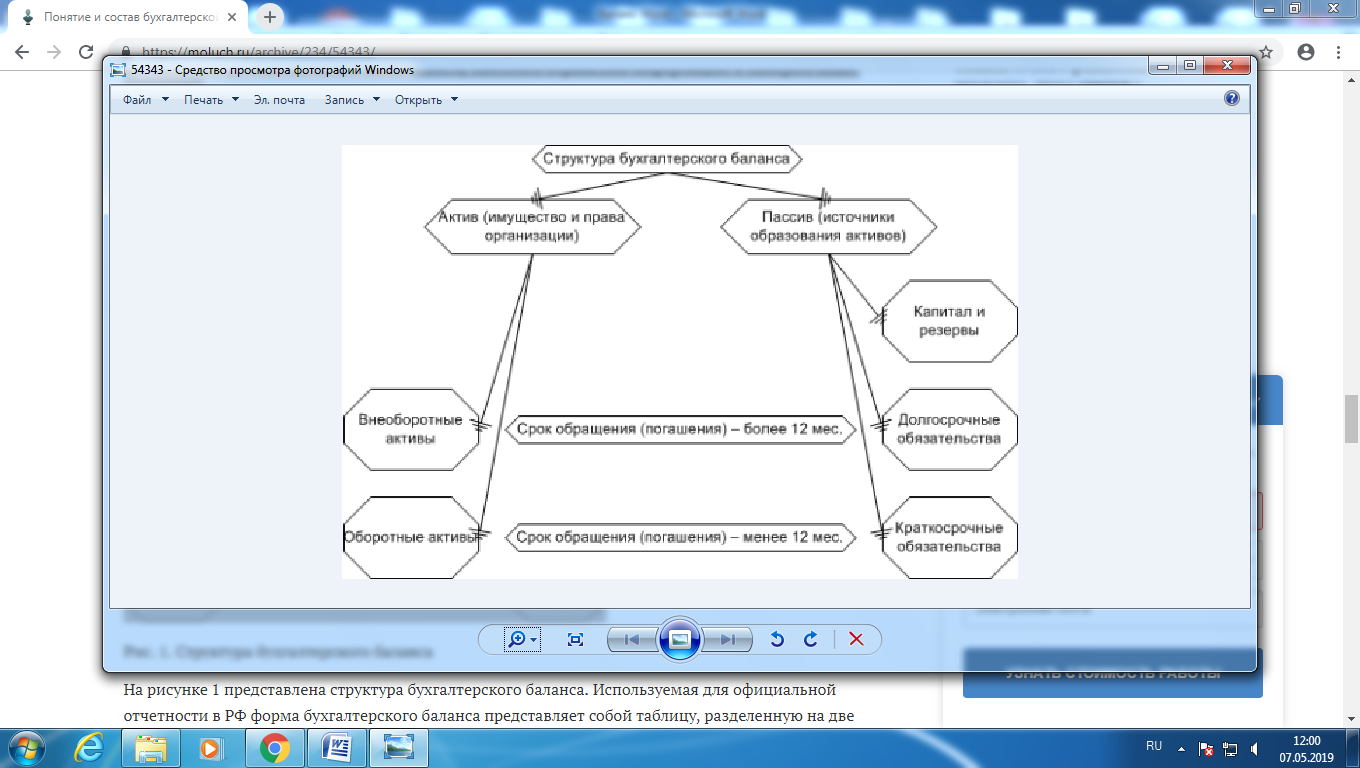

Рис. 1. Структура бухгалтерского баланса

На рисунке 1 представлена структура бухгалтерского баланса.

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны. [11]

Форма отчетности «Отчет о финансовых результатах» была установлена Минфином в 2012 г.

Структура данного документа позволяет исчислить все виды прибыли предприятий в следующей последовательности (согласно строкам Отчета):

Валовая прибыль (строка 2100) = строка 2110 — строка 2120 (1)

Прибыль от продаж (строка 2200) = строка 2100 — строка 2210 — строка 2220 (2)

Прибыль до налогообложения (строка 2300) = строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350 (3)

Чистая прибыль (строка 2400) = строка 2300 — строка 2410 +/- строка 2430 +/- строка 2450 — строка 2460 (4)

Ключевым стандартом, регулирующим порядок формирования финансовой отчетности экономических субъектов по МСФО (Международные стандарты финансовой отчетности), является МСФО (IAS) 1 «Представление финансовой отчетности», в котором обозначены критерии ее соответствия правилам МСФО, а также перечисленные в таблице 1 требования [23].