Файл: Оценка рыночной стоимости объекта интеллектуальной собственности (Исключительные (имущественные) права на товарный знак ПАО «НК «Роснефть»).pdf

Добавлен: 28.03.2023

Просмотров: 18602

Скачиваний: 4

СОДЕРЖАНИЕ

2. Применяемые стандарты оценочной деятельности

3. Допущения, использованные оценщиком при проведении оценки

4. Сведения о заказчике оценки и об оценщике

7.1. Макроэкономическая ситуация в 2019 году

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект .

7.2.3. Анализ положения ПАО «НК «РОСНЕФТЬ» на рынке нефтепродуктов

7.2.4. Анализ сделок с объектом оценки

7.4. Основные выводы относительно рынка создания и использования объекта оценки

8. описание процесса оценки объекта оценки

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом

8.3. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

В 2019 году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 15,05%, при этом по национальной процедуре поступление увеличилось на 17,13%, а по международной процедуре — на 8,04% (см. диаграмму 1). При этом рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2019 году показателя поданных заявок российскими заявителями — 19,33%.

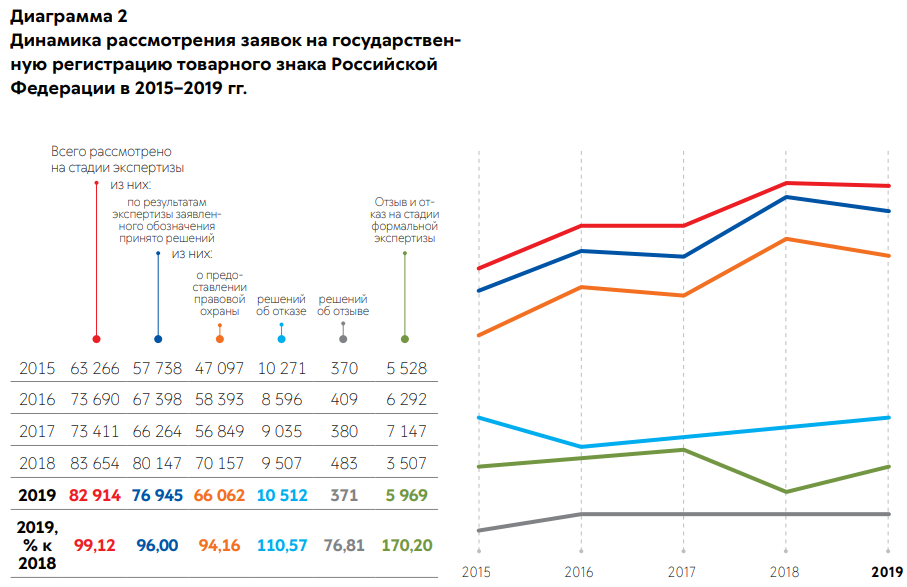

В отчетном году общий показатель рассмотренных заявок на стадии экспертизы сохранился на уровне 2018 года и составил 82914 единиц (см. диаграмму 2). Вместе с тем в 2019 году по сравнению с 2018 годом возросло количество отказов на стадии экспертизы заявленного обозначения на 10,57%. Рост данного показателя был характерен и для предыдущего отчетного периода. В 2019 году увеличилось количество зарегистрированных товарных знаков по сравнению с предыдущим отчетным периодом. Динамика регистрации товарных знаков приведена на диаграмме 3.

В таблице 1.47 Приложения 1 к Отчету представлены данные о количестве товарных знаков, в отношении которых с 2015 по 2019 годы зарегистрированы отчуждение исключительного права, предоставление права использования по лицензионному (сублицензионному) договору и договору коммерческой концессии (субконцессии).

По сравнению с общим количеством товарных знаков, входящих в предмет договоров об отчуждении и предоставления права использования, количество товарных знаков, в отношении которых зарегистрировано предоставление права использования по лицензионному договору и договору коммерческой концессии в 2019 году, составляет 65,2%, а количество товарных знаков, по которым исключительное право передано на основании договоров об отчуждении,— 34,8%. Таким образом, по-прежнему количество товарных знаков, в отношении которых зарегистрировано предоставление исключительным правом по лицензионному договору и договору коммерческой концессии по отношению к отчуждению исключительным правом, практически в два раза больше. При этом в 2019 году количество зарегистрированных отчуждений исключительного права на товарные знаки по сравнению с 2018 годом увеличилось незначительно на 1,85% по сравнению с 2018 годом (см. диаграмму 16). По-прежнему преобладающим способом распоряжения исключительным правом остается лицензия и концессия. В таблицах 1.48 и 1.49 Приложения 1 к Отчету отражены данные о принадлежности сторон договоров к российским и иностранным лицам и о количестве зарегистрированных распоряжений правом по указанным договорам и количестве товарных знаков в договорах. В 2019 году по сравнению с 2018 годом и предыдущим периодом наблюдается стабильное увеличение количества поступивших и зарегистрированных распоряжений исключительным правом на товарные знаки по лицензионному договору и договору коммерческой концессии. Общий рост зарегистрированных распоряжений превысил прошлогодний показатель и составил 9,3%. Количество товарных знаков, в отношении которых зарегистрировано распоряжение правом по договору, значительно выросло по сравнению с 2018 годом (см. диаграмму 17). При этом количество зарегистрированных распоряжений по договору коммерческой концессии в 2019 году составило в процентном соотношении 114,5% по отношению к 2018 году, но несколько ниже в процентном соотношении роста в 2018 году (128,3%). На фоне незначительного спада количества зарегистрированных в 2018 году распоряжений по лицензионному договору по сравнению с 2017 годом (2,5%) количество зарегистрированных распоряжений по лицензионному договору в 2019 году выросло на 22,5%. Активность иностранных правообладателей в сфере распоряжения исключительным правом на товарные знаки по лицензионному договору/ договору коммерческой концессии несколько снизилась по сравнению с 2018 годом, но превысила показатель 2017 года (см. таблицы 1.48 и 1.49 Приложения 1 к Отчету). В 2019 году количество зарегистрированных распоряжений по лицензионному договору/договору коммерческой концессии в отношении товарных знаков иностранных правообладателей уменьшилось по сравнению с 2018 годом на 8,8%, но выше на 3,2% по сравнению с 2017 годом. Вместе с тем, активность российских правообладателей продолжает расти. В 2019 году количество зарегистрированных распоряжений по лицензионному договору/договору коммерческой концессии в отношении товарных знаков российских правообладателей увеличилось на 122,3% по сравнению с 2018 годом (см. диаграмму 18).

Продление срока действия исключительного права на товарный знак По сравнению с предыдущими двумя годами количество удовлетворенных заявлений о продлении срока действия исключительного права на товарный знак в отчетном году уменьшилось и сравнялось с показателем 2016 года (см. диаграмму 22).

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.

Мировой рынок нефти

По данным Международного энергетического агентства (МЭА), по итогам 2019 года на мировом рынке наблюдался избыток предложения в объеме 0,5 млн барр. / сут. Ввиду высоких темпов роста добычи нефти в США (в основном за счет сланцевой нефтедобычи) и низких темпов роста мирового спроса в 1–2-м кварталах 2019 года на мировом рынке наблюдался профицит в объеме 0,9 млн барр./сут. В 3–4-м кварталах 2019 года из-за замедления темпов роста добычи в США и ускорения темпов мирового потребления жидких углеводородов профицит предложения на мировом рынке сократился до 0,1 млн барр. / сут.

Рост мирового спроса на жидкие углеводороды замедлился в 2019 году вместе с ростом мирового валового внутреннего продукта и составил, по данным МЭА, 0,8 % (в 2018 году – 1,1 %). Мировой спрос на жидкие углеводороды достиг 100 млн барр. / сут. Основной прирост спроса в 2019 году обеспечили Азия (85 % мирового прироста) и страны бывшего СССР (13 %). На них пришлось 36 и 5 % мирового спроса на жидкие углеводороды соответственно. По данным МЭА, мировое производство жидких углеводородов в 2019 году увеличилось на 0,2 % г/г, до 100,5 млн барр. / сут.

Долгосрочный прогноз спроса на углеводороды

Научно-технический прогресс значительно раздвинул границы возможностей энергетики и энергообеспечения человечества. Энергетическая трансформация и проблемы изменения климата вызывают кардинально новые представления о будущем мировой энергетики. Вместе с тем все источники энергии, включая возобновляемые, имеют естественные ограничения. Возможности замещения ископаемого топлива возобновляемыми источниками энергии (ВИЭ) имеют пределы, обусловленные их существенными технологическими недостатками – небольшая плотность потока энергии и непостоянство во времени. По прогнозам ведущих международных агентств, нефтегазовых и консалтинговых компаний и по прогнозным расчетам специалистов ПАО «НК «Роснефть» в перспективе до 2040 года, углеводороды останутся основой мировой энергетики, их доля в мировом энергетическом балансе существенно не изменится.

Сохранится доминирующая позиция нефти в структуре мирового энергопотребления, хотя ее доля, как и доля угля, снизится при увеличении доли газа, атомной энергии и ВИЭ.

Нефтяная отрасль Российской Федерации

Россия входит в тройку мировых лидеров (вместе с США и Саудовской Аравией) по добыче нефти. Добыча нефти и газового конденсата в России в 2019 году составила 560,3 млн т, что на 0,8 % выше уровня 2018 года. Рост добычи в Российской Федерации был связан с принятым в декабре 2018 года решением стран – участниц соглашения ОПЕК+ увеличить целевой уровень добычи нефти. Для России целевой уровень добычи был увеличен с 10,96 млн до 11,22 млн барр./ сут.

Основной рост добычи был обеспечен Уральским федеральным округом (увеличение на 1,0 % г/г, до 310,1 млн т; 55,3 % добычи нефти в Российской Федерации), Дальневосточным федеральным округом (увеличение на 5,8 % г/г, до 33,3 млн т; 5,9 % добычи в Российской Федерации) и Приволжским федеральным округом (увеличение на 1,4 % г/г, до 118,9 млн т; 21,2 % добычи в Российской Федерации). В Уральском федеральном округе добыча нефти увеличилась в Ямало-Ненецком автономном округе (на 6,1 % г/г, до 61,5 млн т; 11,0 % добычи в Российской Федерации), снизилась в Ханты-Мансийском автономном округе (на 0,2 % г/г, до 236,0 млн т; 42,1 % добычи в Российской Федерации) и в Тюменской области (на 0,2 % г/г, до 12,5 млн т; 2,2 % добычи в Российской Федерации). В Дальневосточном федеральном округе добыча нефти и газового конденсата увеличилась в Республике Саха (на 10,7 % г/г, до 13,5 млн т; 2,4 % добычи в Российской Федерации) и в Сахалинской области (включая шельф, на 2,6 % г/г, до 19,8 млн т; 3,5 % добычи в Российской Федерации). В Приволжском федеральном округе добыча нефти и газового конденсата увеличилась в Оренбургской области (на 3,9 % г/г, до 21,7 млн т; 3,9 % добычи в Российской Федерации), Самарской области (на 2,6 % г/г, до 16,1 млн т; 2,9 % добычи в Российской Федерации), Республике Татарстан (на 0,8 % г/г, до 36,7 млн т; 6,5 % добычи в Российской Федерации) и Пермском крае (на 1,8 % г/г, до 16,0 млн т; 2,9 % добычи в Российской Федерации). В Южном федеральном округе добыча нефти и газового конденсата увеличилась на 1,9 % г/г, до 14,6 млн т (2,6 % добычи в Российской Федерации), за счет роста добычи в Астраханской области (включая шельф, на 5,3 % г/г, до 11,3 млн т; 2,0 % добычи в Российской Федерации). В 2019 году продолжилось снижение добычи в Северо-Западном федеральном округе (–1,3 % г/г, до 31,2 млн т; 5,6 % добычи в Российской Федерации) в основном из-за спада добычи в Ненецком автономном округе (–3,2 % г/г, до 16,0 млн т; 2,9 % добычи в Российской Федерации), а также в Северо-Кавказском федеральном округе (–6,2 % г/г, до 1,0 млн т; 0,2 % добычи в Российской Федерации) в основном из-за сокращения добычи в Ставропольском крае (–8,1 % г/г, до 0,7 млн т; 0,1 % добычи в Российской Федерации). Также добыча снизилась в Сибирском федеральном округе (–3,5 % г/г, до 51,3 млн т; 9,1 % добычи в Российской Федерации), в основном за счет снижения добычи в Красноярском крае (–2,8 % г/г, до 23,9 млн т; 4,3 % добычи в Российской Федерации), Иркутской области (–3,1 % г/г, до 17,9 млн т; 3,2 % добычи в Российской Федерации) и Томской области (–5,6 % г/г, до 9,1 млн т; 1,6 % добычи в Российской Федерации).

7.2.3. Анализ положения ПАО «НК «РОСНЕФТЬ» на рынке нефтепродуктов

Разведка и добыча углеводородов

«Роснефть» является крупнейшей нефтегазовой компанией в Российской Федерации и лидирует по запасам и добыче жидких углеводородов среди международных публичных нефтегазовых компаний, акции / депозитарные расписки которых торгуются на международных фондовых биржах. Показатели устойчивости ресурсной базы, включая размер запасов, обеспеченность запасами и эффективное управление запасами являются одними из наиболее важных критериев инвестиционной привлекательности нефтегазовой компании.

«Роснефть» в течение многих лет стабильно демонстрирует постоянный рост объемов экономически рентабельных запасов углеводородов. Такой эффект достигается благодаря системной работе по повышению эффективности разработки действующих и по запуску новых месторождений и площадей, а также успешной реализации программы геологоразведочных работ. В Компании уделяется особое внимание геологоразведке и стабильному приросту запасов на имеющихся лицензионных площадях, а также интеграции и наращиванию ресурсной базы на новых активах и лицензионных участках.

Доказанные запасы углеводородов ПАО «НК «Роснефть» на 31 декабря 2019 года по классификации SEC составили 42 018 млн барр. н. э. (5 678 млн т н. э.). Запасы углеводородов по сравнению с запасами на конец 2018 года увеличились на 587 млн барр. н. э. (81 млн т н. э.), или на 1 %. Аудит, предусматривающий оценку запасов до конца срока рентабельной разработки месторождений, проведен компанией DeGolyer & MacNaughton.

По итогам 2019 года обеспеченность Компании доказанными запасами углеводородов по классификации SEC составила более 20 лет. Коэффициент замещения доказанных запасов углеводородов по классификации SEC в 2019 году составил 129 %, за три года (2017–2019 годы) – 163 %.

Переработка и коммерция

«Роснефть» является крупнейшим переработчиком в Российской Федерации. В состав перерабатывающего блока Компании входят 13 крупных нефтеперерабатывающих заводов, а также нефтехимические и газоперерабатывающие предприятия, расположенные в пяти федеральных округах: Центральном, Приволжском, Южном, Сибирском и Дальневосточном. Деятельность Компании в области нефтепереработки в первую очередь направлена на выполнение стратегической задачи по обеспечению внутреннего рынка высококачественными нефтепродуктами, включая удаленные регионы страны.

В целом, в отличие от основной части других российских производителей, для нефтеперерабатывающих предприятий Компании характерна значительная в силу географического расположения удаленность от экспортных рынков, что ограничивает экономическую эффективность переработки. В то же время продолжается работа по подключению нефтеперерабатывающих заводов Компании к системе магистральных продуктопроводов АК «Транснефть». В 3-м квартале 2019 года в эксплуатацию введен нефтепровод-отвод «ВСТО – Комсомольский НПЗ» мощностью 8 млн т в год. Завершение строительства позволит Компании повысить надежность поставок нефтепродуктов в Дальневосточный федеральный округ.

На предприятиях нефтепереработки ПАО «НК «Роснефть» продолжается реализация проектов развития и поддержания действующих мощностей. В марте 2019 года АО «Рязанская нефтеперерабатывающая компания», дочернее общество ПАО «НК «Роснефть», завершило модернизацию установки каталитического риформинга с заменой реакторов на блоке риформинга. Итогом проделанной работы стало увеличение октанового числа получаемого компонента автобензина до 97 пунктов по исследовательскому методу. Кроме того, был осуществлен перевод установки на трехлетний межремонтный пробег, что существенно повысило экономические показатели эксплуатации установки, а также уровень экологической и промышленной безопасности завода.

В 2018 году Компания первой в России начала выпуск и продажу бензина «Евро‑6» и постепенно расширила географию его реализации в 2019 году. В настоящее время бензин «Евро-6» реализуется на 727 АЗС Компании в Башкирии, Краснодарском крае, Республике Адыгея, Тульской, Калужской, Рязанской и Владимирской областях, в Москве и Московской области, а также мелким оптом.

Компания также приступила к выпуску на Уфимском нефтеперерабатывающем комплексе автомобильного бензина АИ‑100. Розничные продажи АИ-100 начались Республике Башкортостан, Республике Мордовия, Оренбургской, Свердловской, Брянской, Воронежской, Липецкой, Орловской, Пензенской, Ростовской, Архангельской, Самарской и Ульяновской областях и Краснодарском крае.

Компания – активный участник рынка нефти и нефтепродуктов как в России, так и за ее пределами. «Роснефть» является крупнейшим экспортером нефти в Российской Федерации. Экспорт нефти осуществляется в страны Европы, Азиатско-Тихоокеанского региона и СНГ, нефть реализуется на международном рынке и поставляется на переработку на нефтеперерабатывающие заводы в Российской Федерации и зарубежные НПЗ.