Файл: Организация кассовой работы в банке (Кассовая работа банка в современных условиях).pdf

Добавлен: 28.03.2023

Просмотров: 186

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. Кассовая работа банка в современных условиях

1.2. Зарубежный опыт развития организации кассовой работы в коммерческом банке

1.3. Исследование проблем организации кассовой работы в коммерческом банке

ГЛАВА 2. Налично-денежное обслуживание на примере ПАО «Сбербанк России»

2.1. Общая структура и экономическая характеристика ПАО «Сбербанк России»

2.2. Организация кассовой работы в ПАО «Сбербанк России», принципы, цели, задачи

2.3. Риски кассовой работы, пути их снижения на примере ПАО «Сбербанк России»

ГЛАВА 3. Совершенствование управления кассовой работы в коммерческом банке

3.1. Пути повышения эффективности анализа кассовых операций в банке

- риск несвоевременного или неверного представления кассовой отчетности. Сотрудникам СВК следует выяснить, были ли случаи неправильного или несвоевременного представления кассовой отчетности, имелись ли штрафы, были ли устранены выявленные нарушения, а также совершить выборочную проверку правильности составления кассовых отчетов;

- риск зарождения афер, криминального сговора или снижения производительности обслуживания клиентов вследствие несоблюдения принципа «знай своего служащего». Методы выявления данного риска сходны с методами, использующимися при выявлении риска конфликта интересов;

- риск возникновения афер или проведения подозрительных операций вследствие неисполнения принципа «знай своего клиента». Такой риск должен нивелироваться процедурами идентификации клиентов, проводимыми в рамках организации финансового мониторинга;

ГЛАВА 3. Совершенствование управления кассовой работы в коммерческом банке

3.1. Пути повышения эффективности анализа кассовых операций в банке

В череповецком филиале ПАО «Сбербанк России» до сих пор уделяется недостаточно внимания повышению эффективности бизнес-процессов – сказывается нажитое годами финансовой нестабильности стремление банков реализовать разовый проект и зафиксировать прибыль, в то время как оптимальное выстраивание деятельности служит залогом стабильности на долгую перспективу, а в период негативной экономической конъюнктуры дает возможность дальнейшего развития всего бизнеса.

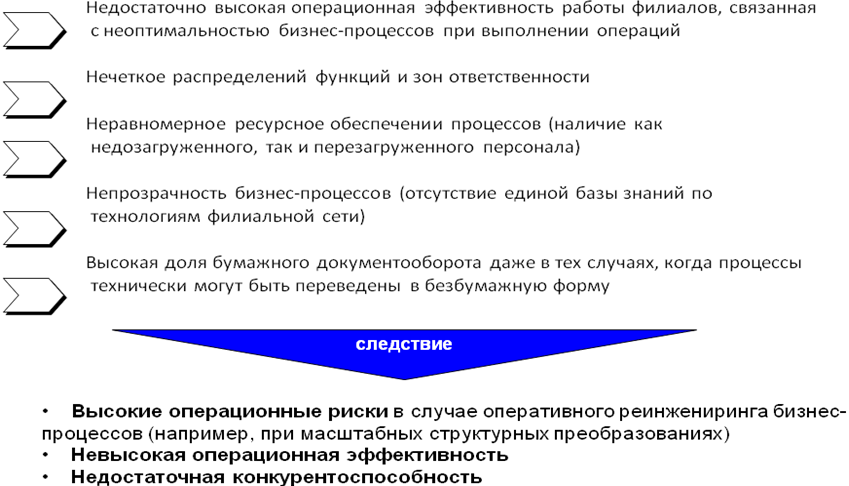

На основании проведенного анализа были выделены основные проблемы, представленные на рисунке 3.1.

Рис. 3.1. Проблемные аспекты расчетно-кассового обслуживания

Следовательно на рисунке эти трудности приводят к понижению операционной производительности, увеличению рисков дозволения ошибок, а еще к уменьшению конкурентоспособности ПАО «Сбербанк России».

Для кассовых сотрудников кредитных организаций существует ряд запретов. Это передоверие службы с ценностями иным лицам, исполнение операций с наличностью, избегая операционных сотрудников, хранение собственных ценностей совместно с ценностями кредитной организации и прочие.

Кредитные организации проводят кассовые операции, включающие в себя прием и выдачу наличных средств, как с юридическими, так и с физическими лицами. При всем этом процедуры приема и выдачи наличных денег несколько различаются.

Прием денежной наличности от организации осуществляется по объявлением на взнос наличными, которые состоят из объявления, ордера и квитанции. Экземпляр этого акта показан в этой работе. При этом следует учитывать, что системы могут вносить наличные деньги только на собственный расчетный или текущий счет.

Общепринятая в течение операционного дня сумма наличных денег вместе с приходными документами сдается заведующему кассой.

Наличные средства могут приниматься и в послеоперационный момент. В таком случае их прием исполняется вечерними кассами. Принятые средства начисляются на счета клиентов кредитной организации не позже последующего рабочего дня.

Выдача организациям наличных средств выполняется по денежному чеку, который клиент предъявляет операционному рабочему. Затем клиенту выдается контрольная марка для предъявления в кассу. При соответствующем оформлении документов кассовый сотрудник выдает получателю наличные средства.

По результатам приходных и расходных операций кассовым сотрудником составляется сводная справка о кассовых оборотах.

Прием наличных средств от населения осуществляется по приходным кассовым ордерам. В них проставляются следующие обязательные реквизиты:

- дата;

- имя, фамилия, отчество клиента;

- номер счета в кредитной организации;

- сумма денег, подлежащих зачислению на счет;

- подписи клиента, операционного работника и кассового работника.

Прием коммунальных, налоговых и других аналогичных платежей выполняется по извещениям и квитанциям введенных форм.

Прием средств на счета по вкладам граждан подтверждается соответствующей записью в документе, остающемся у клиента (например, в сберегательной книжке).

Выдача наличных денег населению происходит таким же образом с использованием расходного кассового ордера с аналогичными реквизитами.

Также выдача денег населению может производится с помощью банкоматов, установленных кредитной организацией. Деньги для загрузки банкомата выдаются заведующим кассой по расходному кассовому ордеру. Средства, оставшиеся в банкомате на конец рабочего дня, принимаются в кассу по приходному кассовому ордеру, а средства, выданные клиентам, на основании распечатки банкомата и мемориального ордера отражаются по их картсчетам.

3.2. Метод бюджетирования в управлении кассовой работой

Бюджетирование в последнее время стало актуальной задачей в организации работы банка. Руководство многих банков прилагает усилия по совершенствованию системы бюджетирования своих организаций. При этом практика применения бюджетирования намного богаче сухой теории. Специалисты, занимающиеся бюджетированием, нередко обмениваются своим опытом, обеспечивая таким образом взаимопроникновение технологий в различных банках.

Цель бюджетирования денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у корпорации ожидается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства корпорации.

Кассовый бюджет – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Кассовый бюджет считается составной частью Основного бюджета корпорации и использует данные бюджетов продаж, закупок, затрат на оплату труда и др.

Для наиболее точного расчета объема денег менеджерам организации нужно знать определенные статьи поступлений и затрат средств, а еще временные характеристики данных процессов. Для решения данной задачи применяется бюджетирование денег.

В это же время бюджет денег, как и все остальные бюджеты, во многом зависит от субъективных оценок и мониторингов (к примеру, мониторинга продаж, оценки периодов погашения дебиторской задолженности и т.п.).

Следственно, в силу интегрального характера общая ошибка расчетов (возможные отклонения) ведет к вескому искажению конечных итогов и может стать основой для принятия ошибочного управленческого решения.

Разработка бюджета денег, как и других бюджетов, является результатом тесного совместной работы всех отделов и служб организации и обязана быть постоянной, так как разовые бюджеты на основе единичных оценок могут приводить к большим отклонениям и неверным управленческим решениям. Постоянность разработки бюджета также позволяет менеджерам найти, какие моменты оказывают самое крупное воздействие на величину денежного потока, и навести главные усилия на наиболее четкую оценку этих факторов.

В банке, как, впрочем, и в какой угодно другой коммерческой компании, возникает вопрос о совершенствовании системы бюджетирования в этих случаях, когда:

Приобретаемые материальные средства периодически скапливаются на складе в силу своей невостребованности. В то же время главы подразделений постоянно сетуют на то, что их работники не гарантированы нужной для работы техникой, расходными материалами, офисным оснащением, обстановкой и т.д.

Плата коммунальных услуг, аренды, средств связи, рекламы, командировок, представительских затрат исполняется не самым экономным образом и постоянно имеет направление к росту.

Возникают ситуации, в которых руководство банка ставится перед фактом проведения неотложных неплановых платежей по какой-либо статье. Причем похожие ситуации могут появляться постоянно, вопреки тому, что эти же затраты дозволено было бы запланировать и принять у руководства своевременно и не заниматься в спешке поиском важных ресурсов.

Попытки директивного сокращения тех или иных видов затрат не приводят к ожидаемому эффекту экономии средств, так как вырастают расходы по прочим статьям, вдобавок с убедительнейшей мотивацией работников банка в надобности выполнения этих затрат.

Снижение расходов по другим статьям нежданно приводит к обратному эффекту – полученная экономия средств оказывается в некоторое количество раз ниже от косвенных потерь в остальных областях бизнес-деятельности банка.

При управлении подразделениями иногда имеет место неполная оценка их делу. В результате происходит «наказание невиновных» и «поощрение непричастных».

Менеджеры банка сталкиваются с вопросом оценки перспективности тех или иных течений бизнеса. Конечно, любой руководитель знает, какой бизнес прибыльный, а какой не совсем. Но осознать, сколько стоит еще выдерживать «пригревшиеся» к главному делу вялотекущие планы нередко бывает сложно. Они – «вещь не очень нужная, но которую выбросить обидно», поскольку не совсем ясно будущее этих течений дела и возможные последствия в итоге их прекращения или реорганизации. Как следствие – задерживается принятие важных административных решений.

Бюджетное управление подразделениями банка или бизнесами устанавливает иные задачи и формы анализа:

Выполняется анализ структуры затрат за период. Для получения итога анализируются доли филиалов и подразделений в заданной статье доходов и расходов.

Сравниваются итоговые затраты отделений. Формируются перечни отделений в порядке возрастания или убывания доходов или расходов.

Сравниваются однотипные расходы филиалов. Пример: Ранжирование филиалов по затратам на заработную оплату, ранжирование отделений по удельным затратам на вычисляемыую технику на одного работника и т.д.

Ведется анализ типа «20/80». Главная цель этого исследования – выявление 20% статей бюджета, составляемых 80% затрат отделения, подразделения, банка. Например: Формирование 3-х групп статей затрат: большие, средние и маленькие.

ЗАКЛЮЧЕНИЕ

Кассовые операции – это операции банков но приему и выдаче денег и ценностей клиентам банка. Касса – наиболее ликвидный, но низкодоходный актив. Целевое назначение кассовых операций – бесперебойное обслуживание клиентов. Вся денежная наличность, используемая для выполнения этих операций, называется операционной кассой банка.

Для совершения операций с наличными деньгами каждый РКЦ имеет оборотную кассу, предназначенную для учета денег, находящихся в обращении (зачисление поступающей наличности и выполнение расходных операций). Порядок регулирования оборотных касс в Главных управлениях Банка России и РКЦ включает правила:

- установления лимитов оборотных касс (сверхлимитный остаток сдается в РКЦ через инкассатора);

- подкрепления оборотных касс;

- перечисления сверхлимитных остатков из оборотных касс в резервные фонды;

- обмена ветхих купюр.

Организация кассовой работы в банке осуществляется в соответствии с правилами ЦБ РФ и обозначается термином «кассовая дисциплина» Правила регламентируют:

- общий порядок ведения операций;

- правила перевозки денежных знаков;

- правила хранения денежных знаков;

- порядок замены и уничтожения поврежденных банкнот.

Требования достаточно жесткие. Банки обязаны иметь хорошую материально-техническую базу, специально оборудованное и охраняемое помещение, иначе они не получают разрешение на проведение кассовых операций.

Объектом исследования выступило череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России».

Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» выполняет традиционные операции по расчетно-кассовому обслуживанию юридических лиц, предлагает полный набор современных банковских продуктов, разрабатывает и использует новейшие технологии по обслуживанию юридических лиц, а также предлагает широкий перечень услуг для физических лиц.