Файл: Учет наличных денежных средств в кассе предприятия (на примере ООО «ТОН»).pdf

Добавлен: 28.03.2023

Просмотров: 117

Скачиваний: 2

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ НА ПРЕДПРИЯТИИ

1.1 Понятие денежных средств их значение в системе бухгалтерского учета

1.2 Нормативное регулирование учета наличных денежных средств на предприятии

1.3 Контроль за ведением кассовых операций и сохранностью денежных средств

2. УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ КАССЕ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ТОН»

2.1 Документальное оформление учета кассовых операций

2.2 Синтетический и аналитический учет кассовых операций

3. ОЦЕНКА УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ООО «ТОН» И РЕКОМЕНДАЦИИ ПО ЕГО УСОВЕРШЕНСТВОВАНИЮ

3.1 Оценка учета наличных денежных средств в кассе ООО «ТОН»

А также, учетная политика организации и внутреннее положение о ведении кассовых операций четко регулируют постановку и порядок ведения бухгалтерского учета наличных денежных средств, соблюдаются нормы вышеуказанных нормативных актов.

Все наличные денежные средства поступают и выдаются только на основании первичных кассовых документов, выручка приходуется в кассу Общества в полном объеме и своевременно, производится ежеквартальный контроль в виде инвентаризации денег и денежных документов в кассе, лимит расчетов наличными с юридическими лицами и индивидуальными предпринимателями в рамках одного договора соблюдается, выручка расходуется из кассы только на цели, поименованные в Указании Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

Так как эффективная деятельность организации в основном достигается при четко налаженной системе учета и контроля, то автоматизация бухгалтерского учета в Обществе, позволяет правильно и своевременно отражать хозяйственные операции в учете, в том числе связанные с движением денежных средств и избежать бухгалтеру-кассиру ошибок, описок при оформлении приходных, расходных кассовых ордеров и других первичных учетных документов.

3.2 Рекомендации по усовершенствованию учета наличных денежных средств в кассе ООО «ТОН»

В качестве рекомендаций можно посоветовать руководству ООО «ТОН» следующее:

- Заключить договор с организацией, входящей в систему Банка России, осуществляющей перевозку наличных денег, инкассацией наличных денежных средств для зачисления их сумм на банковский счет юридического лица. Так как в кассе ООО «ТОН» накапливаются достаточно крупные денежные суммы, и директор, который в настоящее время транспортирует деньги для сдачи в банк самостоятельно без сопровождения, подвергается опасности.

- В период нахождения отпуска бухгалтера-кассира или его временной нетрудоспособности, его обязанности по приему и выдачи денежных средств выполняет главный бухгалтер. Этот функционал возложен на него директором, о чем издается соответствующий распорядительный документ. Но на этот интервал времени с главным бухгалтером не заключается договор о полной индивидуальной материальной ответственности. Заключение такого договора не является обязательным, однако, для сотрудников, чья работа напрямую связана с финансовым имуществом организации, должности которых прописаны в Постановлении Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности», он имеет юридическую силу.

- Инвентаризацию денежной наличности проводить ежемесячно и внести соответствующие изменения в учетную политику, так как ежедневная розничная выручка Общества, которая поступает из магазина, состоит из 50% наличными денежными средствами и в кассе организации проводится значительное количество кассовых операций.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования на тему «Учет наличных денежных средств в кассе предприятия» можно сделать общие выводы по теме выполненной курсовой работы. Учет денежных средств, несомненно, ответственный процесс в работе предприятия. Соответственно, необходимо строго соблюдать все законодательно установленные нормы и правила учета.

Скоростью денежного оборота определяется эффективность всей предпринимательской деятельности компании. Финансовое состояние организации, как правило, зависит от грамотного распоряжения денежными ресурсами, в том числе наличными денежными средствами.

Главными задачами учета денежных средств являются: строгое соблюдение установленных правил ведения кассовых операций, их правильное отражение в документах и регистрах бухгалтерского учета, обеспечение сохранности денег и их рационального использования.

Порядок ведения кассовых операций жестко регламентирован законодателем. КоАП РФ установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, что влечет за собой значительные штрафы.

Организации и индивидуальные предприниматели, при осуществлении ими наличных денежных расчетов и расчетов с предъявлением электронных средств платежа, в случае продажи товаров, выполнения работ или оказания услуг, в обязательном порядке на территории РФ применяется контрольно-кассовая техника, с соблюдением всех норм и требований.

При исследовании учета наличных денежных средств на примере предприятия было выбрано ООО «ТОН».

ООО «ТОН» четко соблюдает действующее законодательство, производит своевременное и полное оприходование выручки, расчеты с другими организациями и индивидуальными предпринимателями осуществляются в пределах лимита на один договор, а также в полном объеме отражаются движение, поступление и выбытие денежных средств, бухгалтерский учет кассовых операций ведется в соответствии со всеми требованиями.

Для обеспечения сохранности денежных средств ООО «ТОН» рекомендовано заключить договор с организацией, входящей в систему Банка России, на инкассацию для сдачи наличности в банк. На период отсутствия основного работника, отвечающего за ведение кассовых операций, заключать договор о полной индивидуальной материальной ответственности с временно выполняющим его обязанности сотрудником. Установить учетной политикой организации ежемесячное проведение инвентаризации денежных средств в кассе из-за значительного денежного оборота.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 24.08.2013).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.09.2013).

3. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.07.2016).

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. От 26.07.2019).

5. Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (ред. от 26.07.2019г.)

7. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

8. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана и корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Корреспонденция счетов (в ред. Приказов Минфина РФ от 08.11.2010 N 142н).

9. Положение по бухгалтерскому учету 23/11 «Отчет о движении денежных средств» (в ред. Приказа Минфина РФ от 02.02.11 №11н).

10. Положение по бухгалтерскому учету 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте ПБУ 3/2006 (в ред. Приказа Минфина РФ от 24.12.10 №186н).

11. Положение по бухгалтерскому учету 9/99 «Доходы организации» (в ред. Приказа Минфина РФ от 06.04.2015№32).

12. Положение по бухгалтерскому учету 10/99 «Расходы организации» (в ред. Приказа Минфина РФ от 06.04.2015 N 33н).

13. Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в ред. от 19.06.2017г.

14. Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

15. Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» в ред. от 03.05.2000г.

16. Постановление Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

17. Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» в ред. от 08.11.2010г.

18. Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (ред. от 07.05.2013) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н).

19. Бородина Е. И. Анализ финансовой отчетности: пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» - 3-е изд.,: Омега-Л, 2010. – 280 с.

20. Астахов В. П. Теория бухгалтерского учета : учебное пособие для вузов / В. П. Астахов. - Изд. 11-е, перераб. и доп.; Гриф МО. - Ростов н/Д : Феникс, 2014. - 635 с.

21. Бланк И.А. Финансовая стратегия предприятия: Учебник. – К.: Эльга, Ника-Центр, 2013. – 720 с.

22. Боскаров Ю.В. Управление денежными потоками предприятий и корпораций. — СПб.: «Питер», 2010. - 218 с.

23. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. — СПБ.: «Питер», 2015. - 144 с.

24. Верщак В.В. Расчеты с наличными денежными средствами. // Главбух. – 2012. – №7 – С. 40

25. Гогина Г. Н. Анализ бухгалтерской (финансовой) отчетности: монография / Г.Н. Гогина, Е.В. Никифорова // Вестник профессионального бухгалтера. – Самара :Самарск. территор. ин-т проф. бухгалтеров, 2015. – 309 с.

26. Гутова А.В. Управление денежными потоками: теоретические аспекты // Управление финансами предприятия. – 2012. - №8. – с. 23.

27. Донцова Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. – 6-е изд., перераб. и доп. – М. : Изд-во «Дело и Сервис», 2014. – 368 с.

28. Журавлев В.Н. «Кассовые операции». Налог-инфо, 2015 г. - 116 с.

29. Ионова А. Ф., Селезнева Н. Н. Финансовый анализ: учебник / А. Ф., 2012г. -118 с.

30. Кизилов А. Н. Бухгалтерский (управленческий) учет : учебное пособие / А. Н. Кизилов, М. Н. Карасева. – М.:Эксмо, 2016. – 320 с.

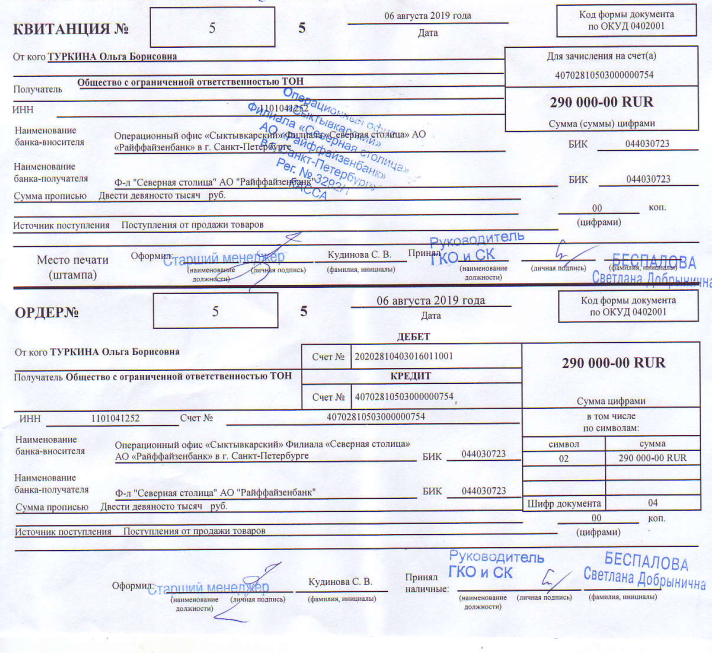

ПРИЛОЖЕНИЕ 1

Квитанция банка о приеме наличных денежных средств для зачисления на расчетный счет

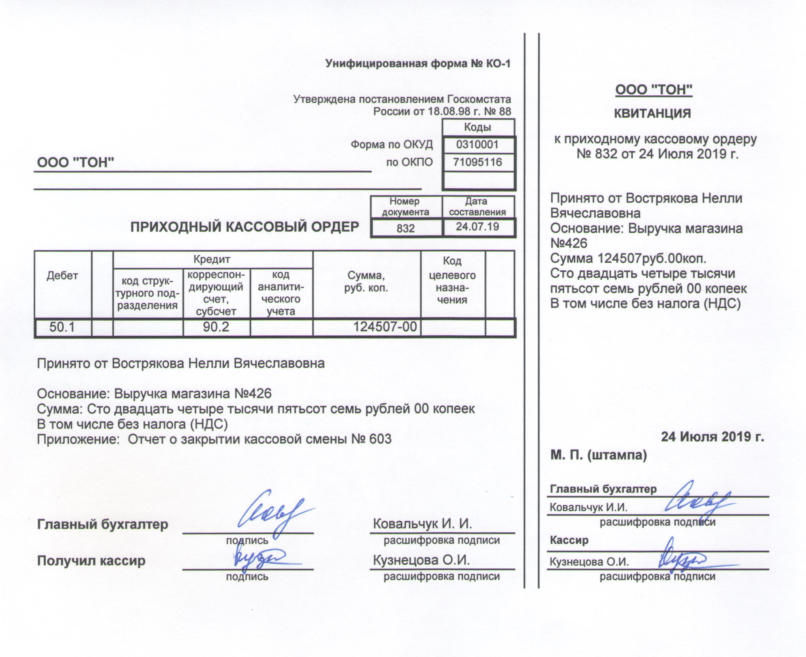

ПРИЛОЖЕНИЕ 2

Пример оформления приходного кассового ордера

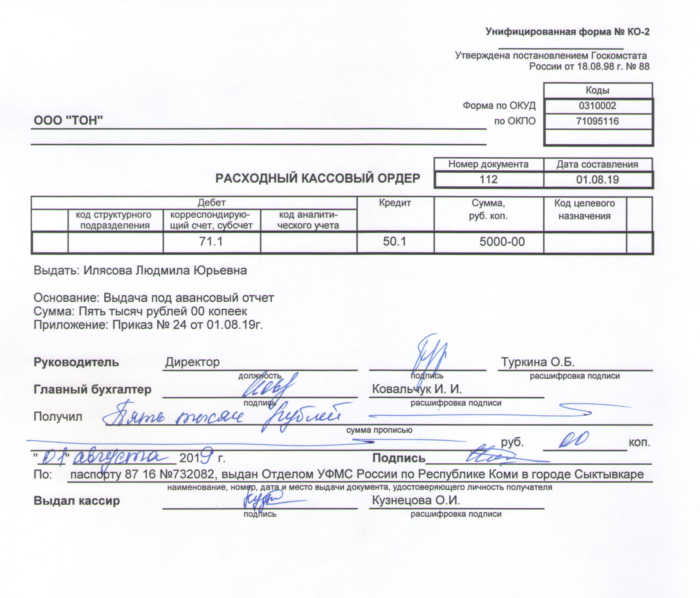

ПРИЛОЖЕНИЕ 3

Пример оформления расходного кассового ордера