Добавлен: 06.12.2023

Просмотров: 928

Скачиваний: 17

СОДЕРЖАНИЕ

по «МДК 01.01 Практические основы бухгалтерского учета активов организации»

1 Теоретические основы организации работы с документами на предприятиях

1.1 Сущность и роль документа, как основы бухгалтерского учета предприятия

1.2 Требования законодательства к разработке системы первичного учета

1.3 Особенности организации документооборота на предприятиях

2. Анализ состояния организации работы с документами в ПАО «Нефтемаркет»

2.1 Организационно-экономическая характеристика деятельности ПАО «Нефтемаркет»

2.2 Анализ состояния работы с документами в хозяйственной деятельности ПАО «Нефтемаркет»

1.2 Требования законодательства к разработке системы первичного учета

В Федеральном законе «О бухгалтерском учете» приводится перечень обязательных реквизитов первичного учетного документа, в состав которого входят следующие (рисунок 1.1): 1) наименование документа и дата его формирования; 2) наименование предприятия, составившего тот документ, а именно его полное или сокращенное наименование; 3) содержание хозяйственного факта деятельности, а именно его операция или событие, отражаемое в учете; 4) измерение в стоимостном или натуральном выражении в рублях, штуках, упаковках и так далее; 5) должности работников, которые совершили операцию, или же ответственных лиц за ее оформление, их Ф.И.О., подписи, а также прочие данные4. В каждом документе должно быть указано ответственное лицо (должность, подпись, расшифровка). Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания (п. 3 ст. 9 Закона № 402-ФЗ). Однако это, на первый взгляд, простое правило на практике вызывает массу вопросов. Согласно пункту 2 статьи 9 Закона № 402-ФЗ обязательным реквизитом первичного учетного документа является дата его составления. При этом в Законе № 402-ФЗ не содержится требований о дате подписания документа. Однако экономический субъект, составивший документ, имеет право предусмотреть такой реквизит (п. 4 ст. 9 Закона № 402-ФЗ). Рисунок 1.1 Обязательные реквизиты первичных учетных документовПервичные документы - это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся товарные накладные, товарно-транспортные накладные, счета-фактуры, акты выполненных работ по форме КС-2 и КС-3, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и прочие. Данные о хозяйственной операции, ее параметрах и содержании

фиксируются оформлением первичных учетных документов, затем на их основании делаются проводки, заносятся записи в бухгалтерские регистры. На базе этих документов и ведется бухгалтерский учет.5

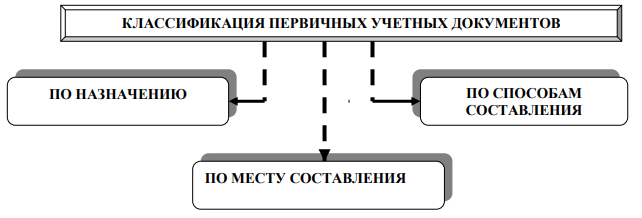

Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (рисунок 1.2).

Рисунок 1.2 Признаки классификации первичных учетных документов

Бухгалтерия самостоятельно занимается разработкой первичных документов, подтверждающих факт совершения того или иного события в деятельности организации. Их утверждением занимается руководитель организации, который несет ответственность за процесс организации бухгалтерского учета на предприятии. В отношении документов, подписываемых предприятием с партнером, допускается свободная форма оформления первичного документа. В противном случае вероятно возникновение ситуации, при которой в документ необходимо будет внести поправки согласно требованиям партнера.

Ранее оформление документов проводилось по унифицированным формам, разработанным Госкомстатом России, однако, на сегодняшний день допускается не обязательное их применение. Тем не менее, в большинстве ситуаций целесообразно использовать именно эти формы как основы с целью составления собственных бланков. Так, примером служит оформление товарной накладной в двух экземплярах в случае продажи продавцом товарных ценностей. Тем не менее, некоторые первичные документы, как и раньше, следует составлять по унифицированным формам (например, приходный и расходный кассовый ордер, платежная ведомость, платежное поручение, кассовая книга и иные документы расчетного характера).6

Оптимальным является утверждение формы первичных учетных документов, фактически повторяющие унифицированные. В учетной политике или ином внутреннем документе при этом, фиксирующем решение руководителя об утверждении форм первичных документов не должно быть прямых отсылок к унифицированным формам или соответствующим постановлениям Госкомстата (Росстата), как определяющим обязательные к применению формы документов. Речь должна идти о «собственных» формах, несмотря на то что их вид и структура вполне могут быть позаимствованы из старых унифицированных форм.

Требование использования «унифицированных» форм первичных учетных документов сохраняется только для организаций государственного сектора, где они устанавливаются в соответствии с бюджетным законодательством Российской Федерации. Учитывая это, в закон введена норма, согласно которой «формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета». А значит, в учетную политику хозяйствующих субъектов необходимо будет внести дополнения – дополнительный раздел, в котором следует привести (включить) образцы форм первичной учетной документации, применяемых в данной организации. Таким образом, следует отметить, что первичные учетные документы несут, с одной стороны, экономическую информацию через группировку и обобщение цифровых показателей фактов хозяйственной деятельности организации, с другой стороны, юридическую информацию путем оформления в установленном порядке совершенных хозяйственных операций, а также имеют практическое, контрольно-аналитическое и организационно-управленческое значение в системе бухгалтерского учета.