Файл: Негосударственное образовательное частное учреждение высшего образования московский финансовопромышленный университет синергия Направление подготовки 38..docx

Добавлен: 10.01.2024

Просмотров: 195

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Нормативно-правовое регулирование бухгалтерского учета в РФ

2. Основные применяемые программные продукты для работы бухгалтера

3. План, цели и задачи аудиторских проверок разных предприятий

4. Основные изменения налогового законодательства в РФ

5. Особенности организации бухгалтерского учета на предприятии

6. Особенности налоговых проверок предприятия

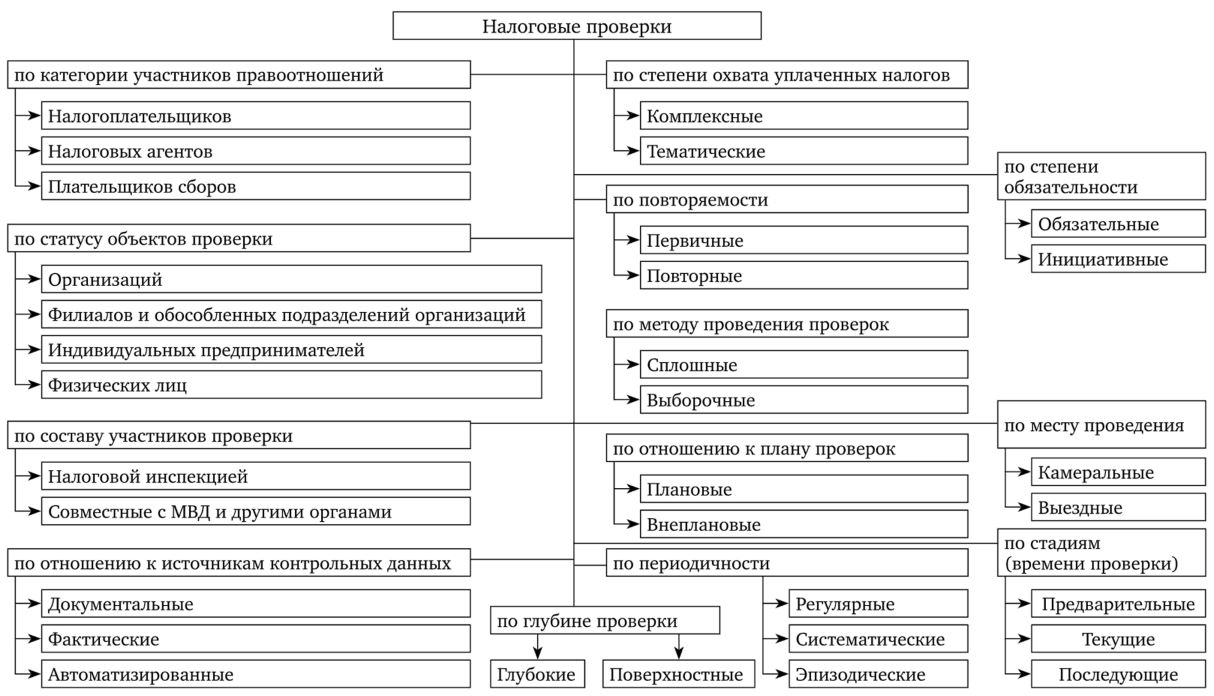

Налоговые проверки — требования по камеральной проверке налоговыми органами

Пример из кабинета налогоплательщика с требованиями по проверке. Требования можно узнать в личном кабинете или по почте

Особенности камеральной проверки. Во время камеральной проверки инспектор может запросить документы, подтверждающие доходы или расходы компании: счета-фактуры, договоры, акты и другие первичные документы — но только в том случае, если он нашел какие-то противоречия в декларации или засомневался в ее корректности.

Чаще всего камеральные проверки проходят незаметно для предпринимателя: налоговая проверяет декларацию, убеждается, что все в порядке.

Выездная налоговая проверка

Выездная проверка проводится, если налоговая подозревает предпринимателя или организацию в нарушении налогового законодательства.

О выездной налоговой проверке — ст. 89 НК РФ

Кто проводит выездную проверку. Налоговая по месту учета предпринимателя или компании.

Что проверяют. Инспекторы проверяют первичную документацию компании — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учета, акты, платежные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

Как проходит. Узнать заранее о выездной налоговой проверке нельзя: по закону налоговая не обязана о ней предупреждать. Единственное исключение — проверки компаний, которые занимаются лотереями и азартными играми. Для них налоговая публикует в общем доступе календарь налоговых проверок.

Налоговая выносит решение о выездной проверке и может прислать его предпринимателю или компании по почте, в личном кабинете системы электронной подачи декларации или на сайте налоговой. Иногда решение могут предъявить по факту, когда налоговая уже приедет в офис. Это законно.

В решении указано основание проверки, ее срок, фамилии проверяющих инспекторов. Если к вам пришли с проверкой, вы можете попросить инспекторов показать удостоверения и свериться с фамилиями в решении — это поможет убедиться, что проверка проходит законно. Менять проверяемые налоги или период проверки, указанные в решении, налоговая не имеет права.

Обычно в выездной проверке участвуют два или три инспектора. Иногда по запросу налоговой в выездной проверке могут участвовать сотрудники полиции. Во время выездной проверки у инспекторов больше полномочий, чем во время камеральной:

- могут провести инвентаризацию;

- вызвать на допрос сотрудников компании;

- изъять документы;

- отправить документы на экспертизу;

- осмотреть помещение и так далее.

Предприниматель обязан предоставлять все документы по запросу инспекторов и не препятствовать их работе.

ИП или компания может не пустить инспекторов на территорию компании, если решение о проверке оформлено неправильно: не указано, кого проверяют, не указан перечень налогов и сборов, которые будут проверять, период проверки, нет подписи руководителя или заместителя руководителя налоговой службы.

Если компания или предприниматель отказывается впустить инспекторов, они составят акт. В этом случае налоговая может самостоятельно определить сумму налога к уплате, продлить срок выездной проверки или наложить штраф 10 000 ₽.

О доступе налоговой на территорию или в помещение налогоплательщика — ст. 91 НК РФ

После окончания выездной проверки ИП или компания получает решение с результатами проверки. Его отправляют почтой, через личный кабинет или вручают лично. В нем может быть указан размер выявленной недоимки, пени, штрафы.

Особенности выездной проверки. Налоговая не может проводить более двух выездных проверок в течение календарного года. Но в исключительных случаях может провести повторную проверку.

Заключение

В соответствии с учебным планом специальности «экономика» я, проходила Практику по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности (учебная практика). Учебная практика проходила на базе Московского финансово-промышленного университета «СИНЕРГИЯ».

Таким образом, ознакомившись с индивидуальными заданиями на практику, рабочим графиком (планом) проведения практики и видами отчетности, были выполнены индивидуальные задания, оформлен отчет о выполнении индивидуальных заданий и направлен на проверку через Личную студию.

По итогу практики были достигнуты результаты, а именно овладение:

• навыками самостоятельного овладения новыми знаниями, используя современные образовательные технологии;

• навыками самостоятельной научно-исследовательской работы (сбор, анализ, обобщение научного материала, разработка оригинальных научных предложений и научных идей для подготовки выпускной квалификационной работы);

• навыками участия в работе научных коллективов, проводящих исследования по финансово-экономической проблематике;

• навыками оценки и интерпретации полученных в процессе анализа результатов и формулирования выводов и рекомендаций.

Пройденная практика, на мой взгляд, оказалась для меня очень полезной ввиду того, что проделанная работа охватывает существенный спектр экономической деятельности.

Полученные мною навыки в результате данной учебной практики, несомненно, пригодятся в моей дальнейшей учебе, а в перспективе – и в работе.

Считаю, что в процессе учебной практики мною были выполненные поставленные задачи и достигнуты необходимые результаты.

Список используемой литературы

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 05.12.2022) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2023) // Собрание законодательства РФ, 12.12.2011, N 50, ст. 7344/ -

Беломестнова, И.В. Направления по улучшению финансовых результатов предприятия в современных условиях / Вестник научных конференций. 2018. № 2-2 (6). С. 19-21. -

Бланк, А.И. Управление прибылью: учебник/А.И. Бланк. -6-е изд., перераб. И доп. -К.: Ника -Центр, 2018. — 768 с. -

Бригхэм, Ю.Ф., Эрхардт, М.С. Финансовый менеджмент: /Ю.Ф. Бригхэм, М.С. Эрхардт. -СПб.: Лидер, 2017. — 959 с. -

Бурлуцкая, Т. П. Бухгалтерский учет. Теория и практика: Учебно-практическое пособие/БурлуцкаяТ.П. — М.: Инфра-Инженерия, 2019. — 208 с. -

Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений М. Дана — 2018 г. -

Вагазова, Г.Р., Лукьянова, Е.С. Сущность финансовых результатов деятельности предприятия//Молодой ученый. -2019. -№ 11.3. — С. 13-15. -

Грибов, В.Д., Грузинов, В.П. Экономика организации (предприятия): учебник. -6-е изд., перераб. -М.: КНОРУС, 2018. — 416 с. -

Ибрагимова, А.Х. Сущность и учет прибыли как финансового результата деятельности / Современные тенденции развития науки и технологий. 2020. № 3-9. С. 55-58. -

Канке, А.А., Кошевая, И.П. Анализ финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2019. — 288 с.

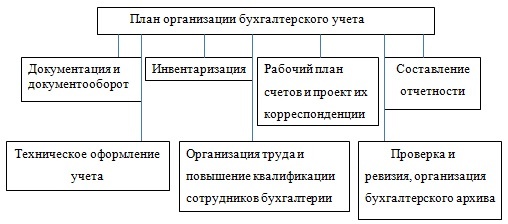

Приложение А

План организации бухгалтерского учета

Приложение Б

Классификация налоговых проверок