Файл: Теоретические основы анализа денежных потоков на предприятии.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 263

Скачиваний: 1

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

1.1. СОСТАВ И ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

1.2. МЕТОДИКА АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ВЕНТА»

2.1. ОБЩАЯ И ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.2. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ ООО «ВЕНТА»

3.1. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

3.2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

3.3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

Проведенный анализ показал, что в 2008 году оборачиваемость товарных запасов снизилась по всем анализируемым товарным группам, что недопустимо в современных условиях и требует незамедлительного пересмотра политики фирмы в области формирования портфеля запасов.

В табл. 3.8 объединим расчеты, выполненные в таблицах 3.5, 3.6, 6, 3.7 и проведем анализ изменений за три года в абсолютных и относительных величинах по показателям выручки, затрат, прибыли, средних товарных запасов, оборачиваемости, длительности одного оборота, среднедневного оборота.

Таблица 3.8

Оборачиваемость товарных запасов

| Показатель | Год | Изменения | |||||||

| 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 | 2008/2006 | ||||

| руб. | % | руб. | % | руб. | % | ||||

| Выручка от реализации, тыс. руб. (ВР) | 82549 | 84720 | 100206 | 2171 | 2,6 | 15486 | 18,3 | 17657 | 21,4 |

| Затраты, тыс. руб. | 57809 | 58847 | 71595 | 1038 | 1,8 | 12748 | 17,8 | 13789 | 19,3 |

| Прибыль, тыс. руб. | 24740 | 25873 | 28611 | 1133 | 4,6 | 2738 | 10,6 | 3871 | 15,6 |

| Средние товарные запасы, тыс. руб. | 7649 | 8742 | 10115 | 1093 | 12,5 | 1373 | 13,6 | 2466 | 24,4 |

| Оборачиваемость запасов, обороты | 10,8 | 9,7 | 9,9 | -1,1 | -11,3 | 0,2 | 2,02 | -0,9 | -9,1 |

| Длительность одного оборота, дни. | 33,4 | 37,1 | 36,3 | 3,7 | 9,9 | -0,8 | -2,2 | 2,9 | 8,0 |

| Среднедневной оборот, тыс. руб. | 229,3 | 235,3 | 278,4 | 6,0 | 2,5 | 43,1 | 15,5 | 49,1 | 17,6 |

Из данных таблицы 3.8 можно сделать следующие выводы.

На протяжении всего анализируемого периода наблюдается увеличение товарных запасов более высокими темпами, чем выручки и прибыли, при этом оборачиваемость снижается, длительность одного оборота в днях увеличивается, а среднедневной оборот в стоимостных единицах увеличивается. Данная ситуация подтверждает еще раз необходимость изменения политики в управлении запасами.

3.3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

Управление денежными потоками играет значительную роль в стратегическом развитии предприятия и сказывается на формировании конечного результата его финансовой деятельности, поскольку:

– эффективно организованные денежные потоки являются важнейшим условием "финансового здоровья" и достижения высоких конченых результатов деятельности;

– эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития при помощи финансовых инструментов, регулирующих показатели прибыли, рентабельности, капитала;

– рациональное формирование денежных потоков способствует повышению ритмичности осуществления процесса производства. Несоблюдение дисциплины платежей отрицательно сказывается на взаимодействии всех стадий: формировании производственных запасов сырья и материалов, уровне производительности труда и объемах производства и реализации (продаж) готовой продукции;

– эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале;

– эффективное управление денежными потоками является основным рычагом обеспечения ускорения оборота капитала предприятия.

Комплексный подход к управлению денежными потоками предприятия позволит решить единую задачу, включающую:

– сведение к минимуму рисков неплатежей и взаимосвязанных с ними других финансовых рисков;

– поддержание минимального наличия денежных средств, достаточного для бесперебойного осуществления деятельности предприятия;

– обеспечение требуемой ликвидности;

– поддержание заданного уровня рентабельности;

– обеспечение финансовой устойчивости.

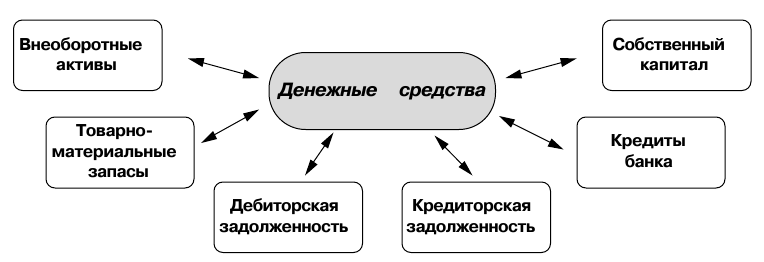

Управление денежными потоками охватывает основные аспекты управления деятельности компании (рис. 3.3).

Рис. 3.3 Управление денежными потоками предприятия

Поэтому основными направления совершенствования управления денежными потоками выступают совершенствование управления:

-

внеоборотными активами; -

товарно-материальными запасами; -

дебиторской и кредиторской задолженностями; -

кредитами; -

собственным капиталом:

Исследования, проведенные в рамках данной работы показали, что основным направлением должно стать совершенствование управления запасами, что более подробно будет рассмотрено в следующем параграфе работы.

3.4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ И ИХ ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

В качестве предложения по совершенствованию управления денежными потоками рассмотрим совершенствование политики в области управления запасами.

Для оптимального управления запасами необходимо:

-

оценить общую потребность в материалах на планируемый период; -

периодически уточнять оптимальную партию заказа и момент заказа сырья; -

периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению. -

регулярно контролировать условия хранения запасов; -

иметь хорошую систему учета;.

Для определения необходимого уровня запасов следует выполнить его нормирование.

Норма оборотных средств — величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норма ОС (На.ос) определяется по формуле:

где Тек — текущий запас (основной вид запаса, самая значительная величина в норме ОС); Стр — страховой запас; Тран — транспортный запас; Техн — технологический запас; Пр — время, необходимое для приемки.

Текущий запас определяется по формуле

где Сп — стоимость поставки; И — интервал между поставками.

Страховой запас (второй по величине вид запаса) определяется по формуле

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Технологический запас — время, необходимое для подготовки материалов к производству.

Планирование товарных запасов по предприятию начинается с установления норм оборачиваемости в днях по каждому товару и товарной группе. Плановые запасы в сумме рассчитываются умножением однодневного планового оборота на норму оборачиваемости [30].

Время пребывания товарных запасов в пути обычно рассчитывается при поставке товаров от иногородних поставщиков в размере фактического его остатка за предыдущие 12 месяцев. Величина товарных запасов в пути определяется не по отдельным товарным группам, а по предприятию в целом.

Норматив запасов товаров по отдельным товарным группам в денежном выражении определяется умножением планового среднедневного объема работ по данной группе на установленную норму запаса в днях по этой товарной группе.

На следующем этапе эти нормативы складывают, в результате чего получают нормативную величину товарного запаса в сумме по всему предприятию.

И, наконец, в завершении рассчитывают норму товарных запасов в днях по всему предприятию. Средняя норма запаса товаров в днях по предприятию в целом исчисляется делением общей суммы товарных запасов на среднедневной оборот.

Планирование товарных запасов на начало предстоящего квартала можно осуществить следующим образом. К фактическим товарным запасам на последнюю отчетную дату прибавляют ожидаемое поступление товаров на оставшийся до конца квартала период и вычитают ожидаемый товарооборот за оставшийся до конца квартала период [30]:

32 = 31 +П-Р,

где 32 - товарные запасы на 1-е число 1-го месяца предстоящего квартала (например, на 1.04)

31 - запасы на 1-е число месяца, предшествующего будущему кварталу (например, на 1.03)

П - поступление товаров, ожидаемое в течение месяца, предшествующего будущему кварталу (за март),

Р - ожидаемый товарооборот за месяц, предшествующий будущему кварталу (за март).

Рассчитаем норму и норматив товарного запаса на основе проведенного анализа данных 2003 - 2005 годы.