Файл: Анализ налоговой системы Российской Федерации (в дальнейшем – РФ) выявление преимуществ и недостатков, а также анализ способов ее совершенствования..pdf

Добавлен: 28.03.2023

Просмотров: 143

Скачиваний: 4

СОДЕРЖАНИЕ

Общее понятие налогов и налоговой системы

Нормативно-правовая основа налоговой системы Российской Федерации

Структура и особенности налоговой системы РФ

Глава 2. Анализ эффективности и проблемы совершенствования налоговой системы Российской Федерации

Анализ эффективности налоговой системы РФ

2.3. Пути совершенствования налоговой системы

Введение

Налоговая система – неотъемлемая часть регулирования экономики, общественности и государства в целом. Налоги являются важнейшим звеном в формировании государственного бюджета, в среднем 80% от всей суммы доходов, а их систематизация позволяет регулировать поступление доходов и дальнейший расход.

В систематизацию налогов включены не только сами налоги, но и льготы, штрафные санкции и ставки. С помощью использования тех или иных мер санкционирования, государство способно регулировать развитие регионов, городов и даже отдельных предприятий.

Актуальность выбранной темы можно объяснить тем, что ни одно государство не обходится без налогов и налоговых систем. Благодаря им государства способны регулировать экономическую составляющую внутри страны, контролировать развитие отраслей, улучшать благоприятное жизнеобеспечение для граждан и развивать такие важные отрасли, как экономика, оборона страны и другие.

Произведенный анализ недостатков и развития налоговой системы в Российской Федерации позволят определить способы улучшения данной системы, избежать дальнейших уклонений от уплаты налогов, увеличит процент поступления доходов от налогов в государственный бюджет и позволит более рационально распределить бюджет на следующие периоды.

Целью курсовой работы является анализ налоговой системы Российской Федерации (в дальнейшем – РФ) выявление преимуществ и недостатков, а также анализ способов ее совершенствования.

Для достижения цели были поставлены следующие задачи:

- Изучение теоретических аспектов налоговых систем РФ.

- Выявление основных проблем и недостатков в налоговой системе РФ.

- Анализ дальнейшего развития налоговой системы.

- Определение путей совершенствования налоговой системы.

Объектом исследования является налоговая система РФ.

Предметом исследования является теоретическая и практическая составляющие изучаемого объекта.

Для проведения полного анализа данной темы были использованы следующие методы исследования: сбор информации, анализ, сравнение.

Данная работа состоит из двух глав. В первой главе 3 параграфа, во второй главе - 4 параграфа. В первой главе раскрывается теоретическая часть налоговой системы РФ, во второй главе произведен анализ и рассмотрены перспективы и способы совершенствования.

Глава 1. Теоретическая часть. Понятия налоговой системы, правовая основа и особенности налоговой системы Российской Федерации

Общее понятие налогов и налоговой системы

Для полноценного и эффективного функционирования хозяйственного комплекса страны необходима налоговая система, которая систематизирует экономические аспекты страны финансовыми рычагами. Особенно это характерно в сфере рыночных отношений экономики, где доля вмешательства государства является не полной. Налоги и налоговая система позволяют стабилизировать поток денежных средств в экономике страны, исключить возможные упущения и нарушения, а также, что является одним из важнейших аспектов налогов в целом – пополнить государственную казну.

Основные положения о налогах закреплены в Конституции РФ (п. 2 ст. 57, п.3 ст. 71, п. 8 ст. 132). Понятие «Налог» приведено в Налоговом Кодексе РФ (в дальнейшем – НК РФ) в статье 8 «Понятие налога, сбора, страховых взносов». Также, положения о налогах приведены в таких Федеральных законах как «Налог на добавленную стоимость», «Об акцизах», «О налоге на прибыль предприятий и организаций» и другие законы и подзаконные акты.

Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических и юридических лиц, индивидуальных предпринимателей, цель которого – финансовое обеспечение деятельности государства и муниципальных образований.

Система взимания налогов, то есть налогообложения, составлена с учетом следующих пунктов:

- Уровень налоговой ставки устанавливается с учетом возможностей налогоплательщика.

- Налогообложение несет обязательный характер. Для поддержаний данной функции были введены штрафы, санкции, льготы и другие методы влияния на налогоплательщиков.

- Система налогообложения должна быть понятна и доступна для всех сфер общества, а также экономична для налоговых органов и так далее.

Налоги регулируют не только экономическую сторону государства, но и общественную. Это проявляется в функциях, с помощью которых реализуется публичное назначение данной экономической категории как инструмента стоимостного перераспределения доходов.

Выделяют пять основных функций:

- Фискальная – с помощью нее формируют финансовые ресурсы государства.

- Контрольная – благодаря этой функции соблюдается пропорция при распределении доходов субъектов экономики.

- Распределительная – необходима для распределения налоговых платежей между физическими и юридическими лицами, отраслями, государством. Является неотъемлемой частью контрольной функции.

- Регулирующая – проявляется в виде льгот, штрафов, санкций, а также введении налогов на израсходованные ресурсы (водный налог, земельный налог и другие).

- Социальная – является обеспечением и защитой конституционных прав граждан. Представляет собой соединение распределительной и регулирующей функций.

Также, налоги систематизируются по определенным критериям, благодаря которым создана оптимальная и эффективная структура. Элементами этой системы являются:

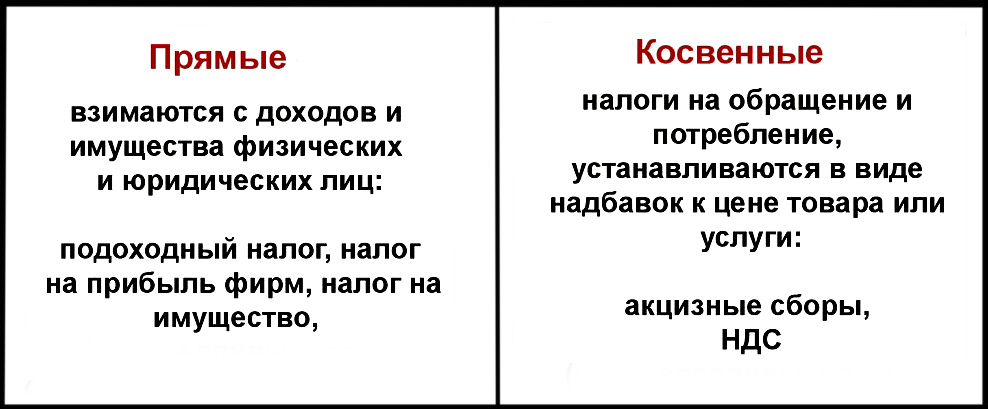

- Виды налогов по способу взимания – косвенные и прямые.

- Уровни взимания налогов – федеральные, региональные и местные.

- Ставки – твердые и процентные (пропорциональные, прогрессивные, регрессивные).

- Налоговые органы – налоговая полиция и государственная налоговая служба.

Рис. 1. Виды доходов по способу взимания

Помимо этого, каждый налог состоит из определенных элементов, с помощью которых определяется налогообложение. Данными элементами являются:

- Налоговая база.

- Налоговая ставка.

- Объект налогообложения.

- Субъект налогообложения.

- Порядок исчисления.

- Порядок уплаты.

- Налоговый период.

Экономическая составляющая налогов является частью производственных отношений между субъектами хозяйствования, граждан и государства. У первой стороны изымается доля национального дохода и накапливается у второй стороны для осуществления необходимых задач и функций. Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образуют налоговую систему государства.

Понятие «Налоговая система» впервые было закреплено в ст. 2 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». В данном Законе было определено, что налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

На сегодняшний день понятие налоговой системы определяется как система налогов и сборов, действующих на территории РФ, а также правила установления и функционирования системы налогов и сборов. Данное определение подчеркивает правовая сущность рассматриваемой категории.

Целью налоговой системы, в первую очередь, является создание, поддержание эффективности производственных процессов, предопределение социальных проблем и способов их решения, в стране и в регионах отдельно, а также создание условий для осуществления внешнеэкономических процессов и деятельности.

При формировании налоговой системы были соблюдены несколько принципов, которые регулируют систему. Одним из первых важных принципов является утверждение всех налогов, сроков их уплаты и порядка уплаты, что, во-первых, позволяет защитить права налогоплательщика, а во-вторых – использовать налоговую систему как инструмент политики.

Вторым принципом является стабильность правил налогообложения. Это не исключает неизменности налогов и их составляющих в целом, но данные изменения происходят редко под влиянием экономических условий. Стабильность налоговой системы позволяет обеспечить равномерные условия хозяйствования, распланировать дальнейшую деятельность для предпринимателей, привлечь инвестиционные вложения и способствует экономическому росту в целом.

Следующим принципом является установленная ответственность за уклонение от уплаты налогов. Это позволяет выявить упущение в той или иной стороне налоговой системы и улучшить ее.

Также, в построении эффективной налоговой системы были учтены следующие принципы:

- Экономические – рациональный выбор источников налогов, экономичность налогообложения, возможность покрытия финансовых потребностей.

- Принципы финансовой политики - налоги должны удовлетворять требованиям достаточности и подвижности - обеспечивать средства для покрытия государственных расходов как в данный финансовый период, так и на длительный период.

- Социальные – соразмерность, равномерность налогообложения в связи с платежеспособностью населения, всеобщность налогов.

- Принцип управления – минимизация издержек при налогообложении, удобство налогообложения.

Нормативно-правовая основа налоговой системы Российской Федерации

Система российского налогового законодательства представляет собой совокупность нормативных актов различного уровня, содержащих нормы налогового права. Выделяют три уровня нормативных документов:

- Налоговый Кодекс РФ, а также принятые в соответствии с ним федеральные законы.

- Нормативные правовые акты, законы, принятые законодательными органами субъектов РФ.

- Нормативные правовые акты, принятые представительными органами местного самоуправления.

Все основные принципы, задачи, изменения федеральных налогов и установления региональных и местных налогов приведены в НК РФ. Если кодекс устанавливает основные положения по ведению налогообложения, обеспечивает меры по их исполнению, то в НК РФ прописаны все аспекты налоговой системы и налогообложения полностью, в частности и правовое положение налогоплательщиков, налоговых агентов, кредитных учреждений и других.

В НК РФ также приведены общие принципы налогообложения, они состоят из двух частей:

- В первой части установлены понятие и определение налоговой системы РФ, основа всех правовых отношений, появляющихся в налоговом процессе, определение обязанностей и ответственностей налогоплательщиков и налоговых органов (агентов), налоговый контроль и так далее (состоит из восьми разделов).

- Во второй части определены порядок применения специальных налоговых режимов и порядок определения федеральных, региональных и местных налогов по отдельности, более подробно описаны права и обязанности налогоплательщиков и налоговых агентов (состоит из 11 разделов).

Виды налогов определяются статьями 13, 14, 15 раздела I НК РФ, а также разделами VIII, IX, X НК РФ:

- К федеральным налогам относятся:

-

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций;

- налог на доходы физических лиц;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование водных биологических ресурсов;

- государственная пошлина.

-

- К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

- К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

К специальным налоговым режимам, согласно ст. 18 раздела I и разделу VII.1 НК РФ, относят:

- Единый сельскохозяйственный налог.

- Упрощенная система налогообложения.

- Единый налог на вмененный доход.

- Патентная система налогообложения.

- Система налогообложения при выполнении соглашений о разделе продукций.

- Налог на профессиональный доход (на данный момент находится на стадии эксперимента).

В НК РФ также определяются понятия «налогоплательщик» и «налоговый агент». Налогоплательщиками, согласно ст. 9 раздела I и ст. 19 раздела II, являются юридические и физические лица, индивидуальные предприниматели, на которых возложена обязанность уплачивать налоги, сборы и страховые взносы.

Налоговыми органами, согласно ст. 9 раздела I и ст. 24 раздела II, определены лица, на которых возложены обязанности по исчислению, удержанию налогов и перечислению их в бюджетную систему РФ.

Налоговый кодекс – это не только свод принципов и правил по исчислению и уплате налогов. НК РФ решает ряд важных задач:

- В НК РФ предопределена единая налоговая система именно для экономики, общественности РФ, ее правовая основа.

- Рациональное распределение доход между федеральным, региональным и местным уровнями, за которыми закреплены свои налоговые источники.

- Создание сбалансированной и справедливой налоговой системы между государственным и частными интересами. Такой баланс позволит развивать предпринимательство, стимулирует инвестиционную деятельность.

- Создание единой налоговой правовой базы.

- Снижение налогового бремени всех отраслей.

- Пресечение неуплат и совершенствование системы ответственности плательщиков за нарушения налогового законодательства.